Rückgang nach Rekordjahren: Chinas Ölimporte aus Russland

Chinas Ölimporte aus Russland haben im August 2025 erstmals seit Monaten einen deutlichen Rückgang verzeichnet. Nach Angaben der chinesischen Zollbehörden, die von der in Hongkong erscheinenden South China Morning Post zitiert werden, lagen die Importe rund 15% niedriger als im Vorjahresmonat. Der Rückgang im Jahresvergleich erklärt sich vor allem durch die gestiegene Diversifizierung Chinas: Raffinerien importierten verstärkt Rohöl aus Brasilien und Indonesien, um Preisentwicklungen und saisonale Nachfrageänderungen abzufedern. Russlands Anteil am chinesischen Ölimport sank in der ersten Jahreshälfte 2025 auf 17,5 % – den niedrigsten Stand seit 2021.

Zwischen 2021 und 2024 hatte Russland seine Rolle jedoch deutlich ausgebaut und Saudi-Arabien überholt. Der Erfolg beruhte auf günstigen Preisen durch Rabatte. Nach dem EU-Embargo im Dezember 2022 verlagerte Moskau Exporte nach Asien, vor allem nach China und Indien. Dort war das mit Abschlägen gehandelte „Urals“-Öl attraktiv: 2022 zahlte China im Durchschnitt 92 US-Dollar pro Barrel, während andere Quellen bei 99 US-Dollar lagen.

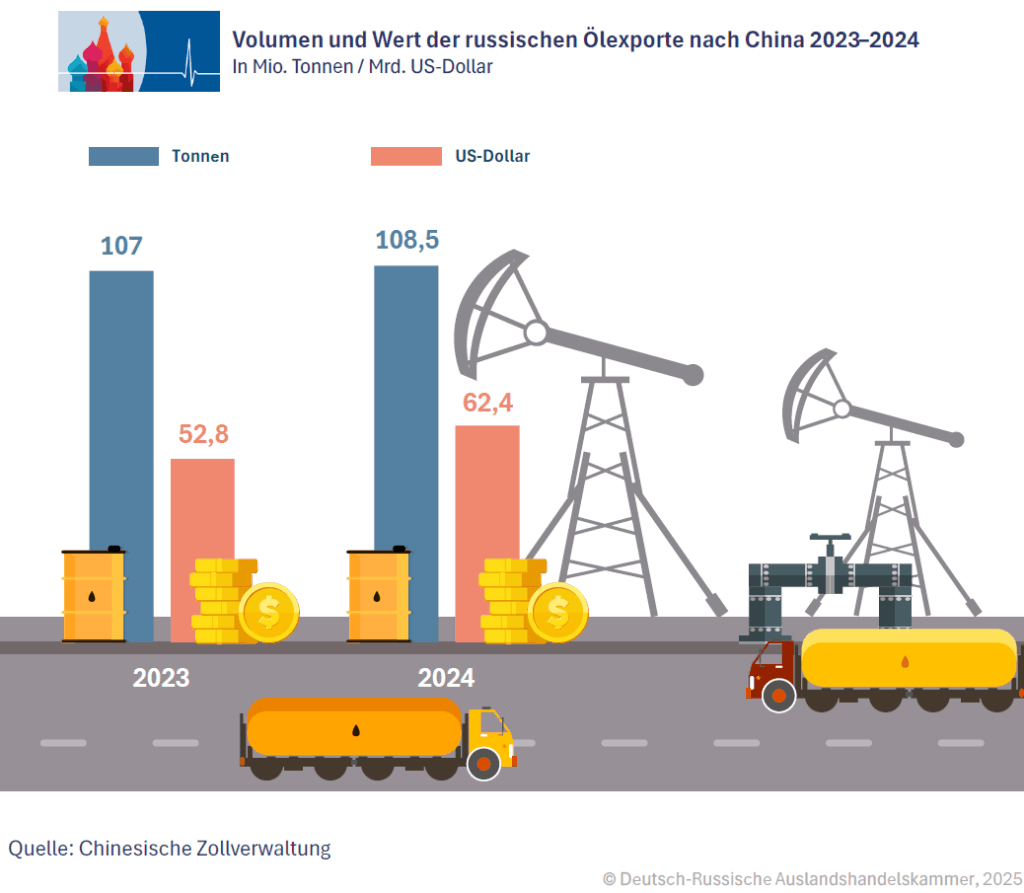

Zwischen 2021 und 2024 hat Russland seine Rolle als einer der wichtigsten Rohöllieferanten Chinas deutlich ausgebaut. Bereits 2022 war Russland mit rund 1,7 Mio. Barrel pro Tag Chinas zweitgrößter Rohöllieferant nach Saudi-Arabien. Im Jahr 2024 importierte China insgesamt 108,5 Mio. Tonnen russisches Öl – ein Rekordwert. Damit überholte Russland Saudi-Arabien und wurde zum größten Einzelanbieter von Rohöl für die Volksrepublik. Während die saudischen Lieferungen um 9% zurückgingen, konnte Russland seinen Marktanteil festigen.

Rabattpolitik: Moskau überholt Saudi-Arabien

Nach dem EU-Embargo auf russisches Öl im Dezember 2022 verlagerte Moskau große Teile seiner Exporte nach Asien, wobei China als größter Abnehmer eine Schlüsselrolle übernahm. Für chinesische Raffinerien war insbesondere das mit Preisnachlässen gehandelte „Urals“-Rohöl attraktiv, da es im Vergleich zu Lieferungen anderer Anbieter mit deutlichen Abschlägen angeboten wurde. Laut Handelsdaten zahlte China 2022 im Durchschnitt 92 US-Dollar pro Barrel russisches Öl, während der Durchschnittspreis für andere Importquellen bei rund 99 US-Dollar lag.

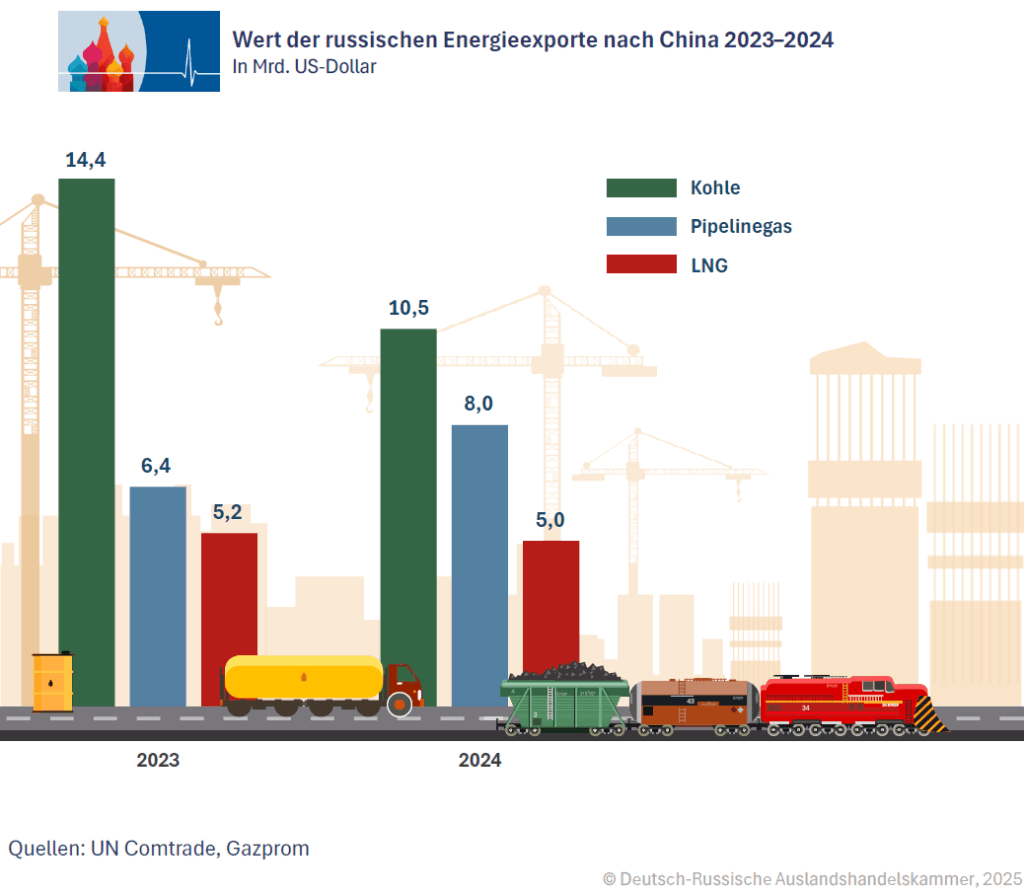

Dieser Preisvorteil führte in den Folgejahren zu steigenden Volumina. 2023 erhöhte sich der russische Ölabsatz nach China auf 107,6 Mio. Tonnen, 2024 sogar auf 108,5 Mio. Tonnen, was rund 2,17 Mio. Barrel pro Tag entsprach.

Hinzu kam eine langfristige Vertragsbasis: Rosneft und die China National Petroleum Corporation (CNPC) verlängerten im Februar 2022 einen bestehenden Liefervertrag um 100 Mio. Tonnen über zehn Jahre. Das Abkommen, mit einem geschätzten Gesamtwert von rund 80 Mrd. US-Dollar, sieht Lieferungen über eine Pipeline durch Kasachstan vor.

Der Marktanteil Russlands am chinesischen Ölimportmix stieg damit seit 2010 kontinuierlich an – von nur 6% auf 15% bis 18% bis 2024. 2024 erreichte Russland erstmals die Spitzenposition unter den Lieferanten.

Gazproms Hoffnungsträger: Konditionen für Pipeline noch unklar

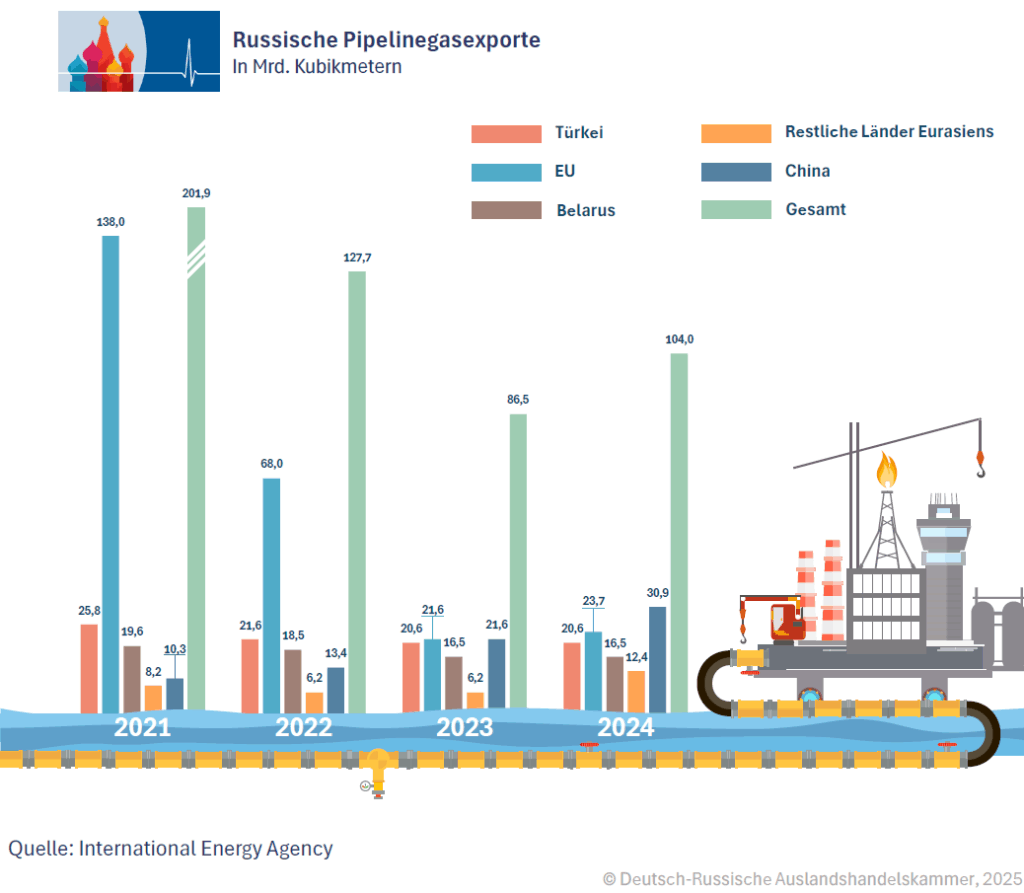

Die Gaspartnerschaft zwischen Russland und China hat sich seit 2019 stetig ausgeweitet. Mit der Inbetriebnahme der Pipeline Power of Siberia 1 fließt seit Dezember 2019 erstmals russisches Pipelinegas direkt nach China. Gazprom lieferte zunächst rund 10 Mrd. Kubikmeter jährlich, steigerte das Volumen jedoch sukzessive: 2023 wurden bereits über 22,5 Mrd. m³ gemeldet, mehr als ursprünglich vertraglich vorgesehen. Bis 2025 soll die Pipeline ihre volle Kapazität von 38 Mrd. m³ pro Jahr erreichen. Damit ist Russland nach Turkmenistan Chinas zweitgrößter Lieferant von Pipelinegas geworden und deckte 2023 rund ein Viertel der chinesischen Pipelineimporte ab.

Gas gewinnt als Brückentechnologie für China an Bedeutung. Da es rund 50% weniger CO₂ emittiert als Kohle, setzt China beim Ersatz alter Kraftwerke verstärkt auf Gas. Laut chinesischen Prognosen steigt der Gasbedarf bis 2040 auf 600–670 Mrd. m³. Zum Vergleich: 2014 lag der Verbrauch noch bei rund 170 Mrd. m³ – eine fast Vervierfachung innerhalb von 25 Jahren. Die heimische Förderung erreicht maximal 310 Mrd. m³, sodass die Importlücke bis Mitte der 2030er Jahre auf bis zu 390 Mrd. m³ wächst. Das entspricht etwa dem Vierfachen des jährlichen Gasverbrauchs von Deutschland (2024: ca. 90 Mrd. m³).

Parallel dazu wurde im Februar 2022 ein weiteres Abkommen geschlossen, das zusätzliche 10 Mrd. m³ Gas pro Jahr über 25 bis 30 Jahre vorsieht. Der entscheidende nächste Schritt ist jedoch das Projekt Power of Siberia 2. Diese Pipeline soll Gas aus Westsibirien über die Mongolei nach China transportieren und ein Volumen von bis zu 50 Mrd. m³ jährlich ermöglichen – ungefähr das gleiche Volumen von Nord Stream 1.

Die wirtschaftliche Bedeutung der Mega-Pipeline ist für Russland enorm: Seit dem Stopp der Gaslieferungen nach Europa im Sommer 2022 fehlt der wichtigste Absatzmarkt, und China gilt als zentrale Alternative. Doch die Verhandlungen über die Konditionen gestalten sich laut Gasexperten wie dem in Berlin ansässigen Sergej Wakulenko schwierig. Während Russland einen Break-even-Preis von etwa 125 US-Dollar pro tausend Kubikmeter Gas hat, liegt der Preis für LNG-Alternativen in China bei rund 370 US-Dollar.

Zudem erinnert sich die chinesische Seite laut einer aktuellen Einschätzung von Sergej Wakulenko an die wenig profitablen Vertragsbedingungen von Power of Siberia 1, bei denen Moskau schlechtere Konditionen akzeptierte als andere Lieferanten, etwa Turkmenistan. Für das zentralasiatische Land liegen die Preise pro tausend Kubikmeter um etwa 50 US-Dollar höher. Für Russland ist es daher entscheidend, bei Power of Siberia 2 besserer Bedingungen auszuhandeln als bei der Vorgängerpipeline. Politisch wurde das Projekt 2025 vom chinesischen Präsidenten Xi Jinping befürwortet, doch kommerzielle Details wie Preisformeln und Abnahmegarantien bleiben weiterhin offen. Damit ist klar: Für den russischen Monopolisten Gazprom ist die Pipeline zwar ein Hoffnungsträger, zugleich aber ein Verhandlungsfeld, auf dem China seine dominante Position ausspielen könnte.

Flüssiggaskäufe trotz Sanktionen

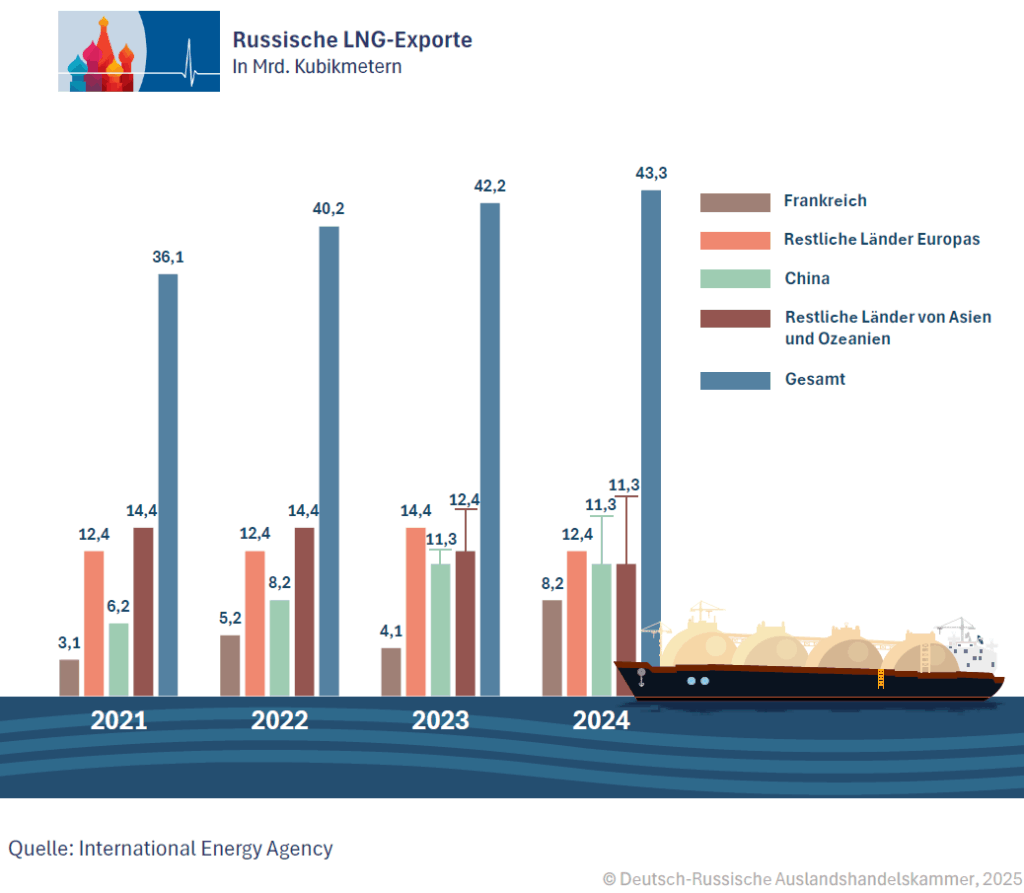

Neben den Pipelineprojekten entwicklet sich auch der Handel mit Flüssigerdgas (LNG) zwischen Russland und China dynamisch. Russland ist in den vergangenen Jahren zu einem wichtigen LNG-Lieferanten für China aufgestiegen, auch wenn der Marktanteil im Vergleich zu Pipelinegas geringer bleibt. 2024 beliefen sich die russischen LNG-Lieferungen nach China auf rund 8,3 Mio. Tonnen, mehr als das Dreifache der Menge von 2019. Diese Steigerung hängt eng mit Chinas Politik zusammen, Kohleverstromung durch Gas zu ersetzen und so Emissionen zu reduzieren.

Ein zentraler Faktor ist das Projekt Arctic LNG 2, das von dem privaten russischen Unternehmen Novatek gemeinsam mit chinesischen Investoren entwickelt wird. Ursprünglich war eine Jahreskapazität von 19,8 Mio. Tonnen vorgesehen, womit es eines der größten LNG-Vorhaben weltweit werden sollte. Westliche Sanktionen haben den Ausbau zwar verzögert, doch im September 2025 erreichte erneut ein Tanker mit russischem LNG den Hafen von Tieshan in der Provinz Guangxi. Damit zeigt China, dass es trotz Sanktionswarnungen russisches Flüssiggas importiert.

Die Bedeutung der Flüssiggaslieferungen liegt für China auch in der geopolitischen Sicherheit. Während LNG-Transporte aus Katar, Australien oder afrikanischen Ländern durch Engpässe wie die Straße von Malakka oder die Taiwanstraße laufen, gelten russische Exporte über die Nordseeroute und den Arktisraum als strategisch weniger verwundbar.

Aktuell stammen etwa ein Drittel von Chinas LNG-Importen aus Katar, ein weiteres Drittel aus Australien, und jeweils rund 10% aus Russland und Malaysia. Während die Lieferungen aus Australien und Malaysia in den kommenden Jahren zurückgehen dürften, rechnet China mit stabilen oder steigenden Mengen aus Russland und Katar. Damit wird Moskau als LNG-Lieferant für das Reich der Mitte immer wichtiger.

Die LNG-Lieferungen ergänzen die Pipelineexporte und verschaffen Russland zusätzliche Einnahmen, während China seine Importstruktur diversifiziert. Allerdings bleibt der wirtschaftliche Umfang von LNG im Vergleich zu den Pipelineprojekten begrenzt, da die jährlichen Volumina deutlich niedriger sind.

Kohle im Abstieg, aber noch unverzichtbar

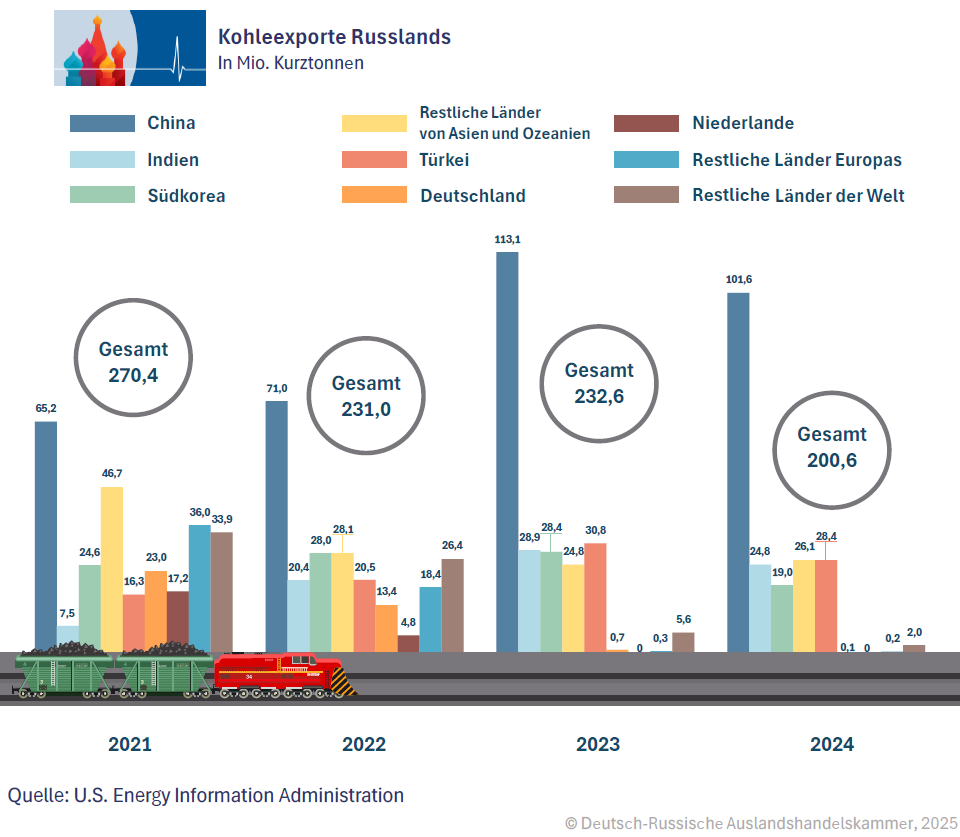

China ist der größte Kohleverbraucher der Welt. Russland lieferte 2023 noch 23% der chinesischen Importe, 2024 jedoch nur noch 17% (93,9 Mio. Tonnen). Hintergrund war die Entscheidung Chinas, das 2020 wegen politischer Differenzen verhängte Importverbot für australische Kohle wieder aufzuheben. Insgesamt importierte China 2024 zwar 547 Mio. Tonnen Kohle, ein Rekordniveau, doch Russlands Marktanteil schrumpfte. Zum Vergleich: Deutschland importierte 2024 knapp 22 Mio. Tonnen Steinkohle – also weniger als ein Zwanzigstel der chinesischen Mengen.

Gleichzeitig wird Kohle in China zunehmend von anderen Energieträgern verdrängt. Der massive Ausbau erneuerbarer Energien und der zunehmende Einsatz von Gas als Brückenenergie reduzieren den Bedarf an Importkohle.

Atomenergie als Nischenkooperation

Die Zusammenarbeit zwischen Russland und China im Bereich der Kernenergie reicht bis in die 1990er Jahre zurück. Damals unterstützte Moskau den Bau des Kernkraftwerks Tianwan in der Provinz Jiangsu, das bis heute als größtes Kernkraftwerk Chinas gilt. Diese frühen Projekte begründeten eine technologische Partnerschaft, die in den folgenden Jahrzehnten mehrfach erneuert und vertieft wurde.

Eine neue Phase der Kooperation begann 2018, als die China National Nuclear Corporation (CNNC) und Russlands Rosatom Rahmenverträge über den Bau von vier Reaktorblöcken unterzeichneten. Diese Vereinbarungen umfassten Tianwan 7 und 8 sowie die Blöcke 3 und 4 des Kernkraftwerks Xudapu. Der Baubeginn erfolgte zwischen 2021 und 2022. Rosatom liefert bei diesen Projekten die sogenannte „Nuclear Island“-Technologie einschließlich Reaktorkern und Brennstoff, während China unter anderem Turbinen und Finanzierung bereit stellt.

Neben dem klassischen Reaktorbau kooperieren beide Länder auch in der Entwicklung neuer Technologien. Teil des Abkommens von 2018 war die Lieferung von Ausrüstung für Chinas Schnellbrüter Reaktoren. Darüber hinaus liefert Russland seit einigen Jahren Kernbrennstoff für chinesische Reaktoren und unterstützt Forschungsvorhaben in Nischenbereichen wie schwimmenden Reaktoren.

Dennoch bleibt das wirtschaftliche Gewicht der Nuklearkooperation im Vergleich zu Öl, Gas und Kohle begrenzt. Zwar sind die Projekte technologisch bedeutend und haben hohe Symbolkraft, doch das jährliche Volumen der Geschäfte fällt im Vergleich zu den fossilen Energieträgern moderat aus. Hinzu kommt, dass China mittlerweile über ein eigenes Reaktordesign verfügt, das nicht nur im Inland eingesetzt, sondern auch international exportiert wird. Dadurch verringert sich die Abhängigkeit von russischer Nukleartechnologie. Russland bleibt somit ein wichtiger, aber nicht dominanter Partner in Chinas Atomstrategie.

Peak Oil in Sicht: Gas als „Brückenenergie“

Die mittel- und langfristige Perspektive der russisch-chinesischen Energiepartnerschaft wird maßgeblich durch den tiefgreifenden Umbau des chinesischen Energiesystems bestimmt. Während Russland seine Exporte nach Osten ausweitet, nähert sich China seinem Höhepunkt beim Rohölverbrauch. Laut einer aktuellen Analyse der Internationalen Energieagentur (IEA) wird Chinas Ölnachfrage bereits 2027 ihren Peak erreichen – zwei Jahre früher als bislang angenommen. Auch die Branchenanalysten von Moody’s Investors Service verweisen darauf, dass die Rolle Chinas als globaler Nachfragemotor für Öl in den kommenden drei bis fünf Jahren ausläuft. Den entscheidenden Beitrag dazu leisten der rasant steigende Absatz von Elektrofahrzeugen, der Ausbau des Hochgeschwindigkeitsbahnnetzes sowie der zunehmende Einsatz gasbetriebener Lkw.

Der Ausbau erneuerbarer Energien in China boomt. China installierte 2024 insgesamt 373 Gigawatt neue erneuerbare Kapazitäten, davon 278 GW Solar- und 79,8 GW Windkraft. Zum Vergleich: Deutschland brachte es im selben Jahr auf rund 19 Gigawatt, also rund ein Zwanzigstel des chinesischen Zubaus. Damit hat China in einem Jahr mehr zusätzliche Leistung installiert, als Deutschland insgesamt an erneuerbaren Energien betreibt. Ende 2024 stammten 56% der gesamten Kraftwerksleistung aus erneuerbaren Energien, während der Anteil 2010 noch unter 20% lag. Der Anteil erneuerbarer Energien an der Stromerzeugung erreichte 35%, ein Plus von 19% gegenüber 2023. Dieser Trend reduziert langfristig den Bedarf an fossilen Brennstoffen – und damit auch an Importen aus Russland.

Auch im Transportsektor gewinnt Gas an Bedeutung: Die Umrüstung von Lkw-Flotten auf LNG soll die Ölimporte senken und Emissionen reduzieren. Laut Prognosen der CNPC wird Chinas jährlicher Gasbedarf bis 2040 auf 600 bis 670 Mrd. m³ steigen. Die inländische Förderung dürfte im selben Zeitraum bei maximal 310 Mrd. m³ ihren Höhepunkt erreichen. Damit wächst die Importlücke von heute rund 180 Mrd. m³ auf bis zu 390 Mrd. m³ bis Mitte der 2030er Jahre.

Für Russland eröffnet dies Chancen, seine Pipeline- und LNG-Exporte langfristig auszuweiten. Sollte Power of Siberia 2 wie geplant in Betrieb gehen, könnte Moskau künftig bis zu 36% von Chinas Importbedarf decken. Damit würde Russland rund 17% des gesamten chinesischen Gasverbrauchs abdecken. Dennoch bleibt abzuwarten, wie stark China parallel auf Atomkraft und Speichertechnologien setzt. Mit über 150 geplanten neuen Reaktoren bis 2035 und massiven Investitionen in Speicherlösungen könnte die Rolle von Gas mittelfristig wieder zurückgedrängt werden.

Quellen: Oilprice 1, 2, Carbonbrief, Reuters (EN) SWP, IW (DE)

Dieser Beitrag erschien zuerst im exklusiven Newsletter „Morgentelegramm“ der Deutsch-Russischen Auslandshandelskammer