Autor: Klaus Dormann

Ende September veröffentlichte die russische Regierung im Rahmen ihrer Haushaltsplanung neue Konjunkturprognosen. Sie erwartet für das laufende Jahr 2025 jetzt nur noch ein Wirtschaftswachstum von +1,0 Prozent (bisher +2,5 Prozent). Das diesjährige Haushaltsdefizit wird gleichzeitig viel höher als bisher veranschlagt. Es soll 2025 auf 2,6 Prozent des Bruttoinlandsprodukts steigen. 2026 will die Regierung zur Steigerung der Einnahmen die Mehrwertsteuer erhöhen. Das Budgetdefizit soll dann wieder auf 1,6 Prozent des BIP sinken.

Wie sehen die jüngsten Konjunkturdaten für August aus? Und wie schätzen Experten Russlands Wirtschaftsentwicklung derzeit ein? In Interviews und Podcasts äußerten sich dazu unter anderem Dr. Michael Heise (Chefvolkswirt Harald Quandt Trust),

Vasily Astrov (Wiener Institut für Internationale Wirtschaftsvergleiche) und der frühere stellvertretende Präsident der russischen Zentralbank Sergey Aleksashenkov.

Das Bruttoinlandsprodukt war im August nur noch 0,4 % höher als vor einem Jahr

In der letzten Woche meldete Russlands Statistikamt Rosstat erste Konjunkturdaten für August. Auf dieser Basis veröffentlichte das Forschungsinstitut der staatlichen Bank für Außenwirtschaft („Wneschekonombank“) am Freitag nach zweimonatiger Unterbrechung erstmals wieder eine Schätzung zur monatlichen Entwicklung der gesamtwirtschaftlichen Produktion. Laut Schätzung des VEB-Instituts ist das BIP im Juni saison- und kalenderbereinigt gegenüber dem Vormonat um 0,4 Prozent gesunken und im Juli um 0,2 Prozent. Im August habe es – wie auch das Wirtschaftsministerium meldete – auf dem im Juli erreichten Niveau stagniert (siehe folgende Tabelle).

Reales Bruttoinlandsprodukt

Veränderungen gegenüber dem Vormonat in % (saison- und kalenderbereinigt).

Veränderungen gegenüber dem Vorjahresmonat in %

VEB-Institut: „World Economy and Markets Review„, 03.10.25

Im Vergleich zum Vorjahr (untere Zeile der Tabelle) war die gesamtwirtschaftliche Produktion im August nur noch 0,4 Prozent höher. In den ersten acht Monaten des laufenden Jahres stieg das BIP im Vorjahresvergleich nur noch um 1,0 %. Dieser Anstieg entspricht der neuen Jahresprognose des Wirtschaftsministeriums für 2025 (BIP-Wachstum von +1,0 %) und der Untergrenze der Prognosespanne der Zentralbank (+1,0 bis +2,0 %).

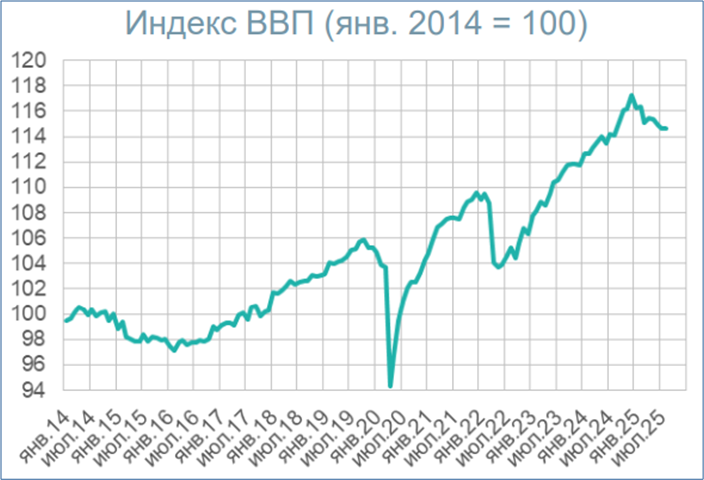

Wird das BIP ab September im Vorjahresvergleich sinken?

Die folgende Abbildung des VEB-Instituts zeigt, dass Russlands gesamtwirtschaftliche Produktion vor einem Jahr im Zeitraum September bis Dezember saison- und kalenderbereinigt kräftig gestiegen ist und am Jahresende 2024 einen neuen Höchststand erreichte. Um in den verbleibenden Monaten des Jahres 2025 einen Rückgang des Bruttoinlandsprodukts gegenüber dem Vorjahr zu vermeiden, muss die gesamtwirtschaftliche Produktion entsprechend stark wachsen.

Index des realen Bruttoinlandsprodukts (Januar 2014=100)

VEB-Institut: „World Economy and Markets Review„, 03.10.25

Olga Belenkaya, Leiterin der makroökonomischen Analyse beim Moskauer Finanzinstitut FINAM, glaubt, dass eine „sanfte Landung“ der russischen Wirtschaft gelingen kann. Sie warnt allerdings, dass im jetzt begonnenen vierten Quartal ein Rückgang der gesamtwirtschaftlichen Produktion im Vorjahresvergleich möglich ist. Zudem sei im laufenden Quartal eine Verringerung der Haushaltsausgaben zu erwarten, weil das Finanzministerium beabsichtige, die Haushaltsausgaben innerhalb des Jahres gleichmäßiger als in früheren Jahren zu verteilen.

Belenkaya erwartet, dass die für Januar 2026 angekündigte Mehrwertsteuererhöhung von 20 auf 22 Prozent die Nachfrage der Verbraucher vor der Steuererhöhung beleben wird. Der Verbrauch erhalte auch durch den Rückgang der Einlagenzinsen und die gestiegene Kreditvergabe Impulse. Die Senkung des Leitzinses habe bereits zu einem beschleunigten Wachstum bei den Krediten an Unternehmen, bei Hypotheken und Autokrediten geführt.

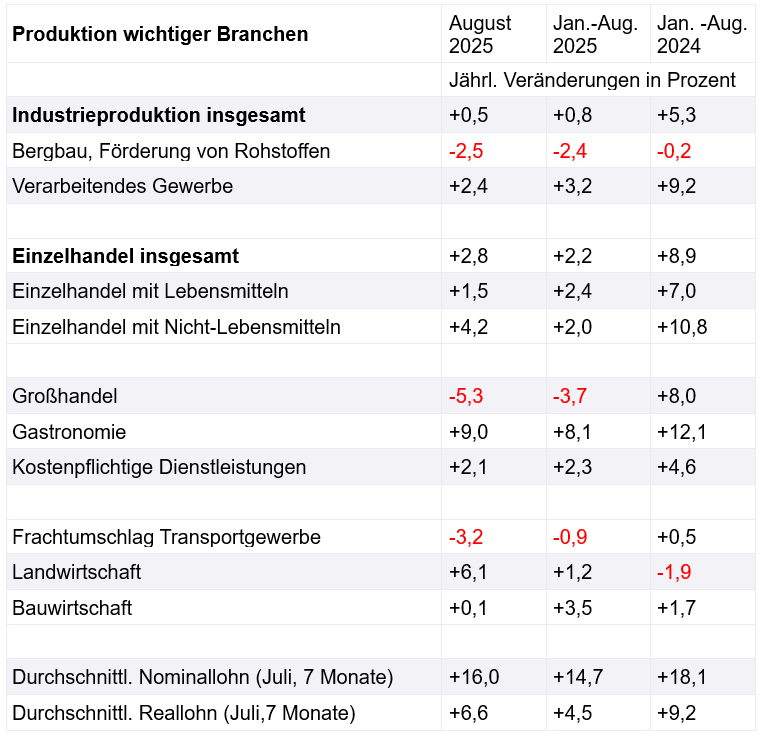

Wie sich die Produktion wichtiger Branchen bis August entwickelte

Laut Belenkaya wird die konjunkturelle Lage für das Verarbeitende Gewerbe zwar zunehmend schwieriger, vor allem für die auf zivile Produkte ausgerichteten Branchen. Gestützt werde Russlands Wirtschaft jedoch durch das starke Wachstum der Löhne und die Verbrauchernachfrage.

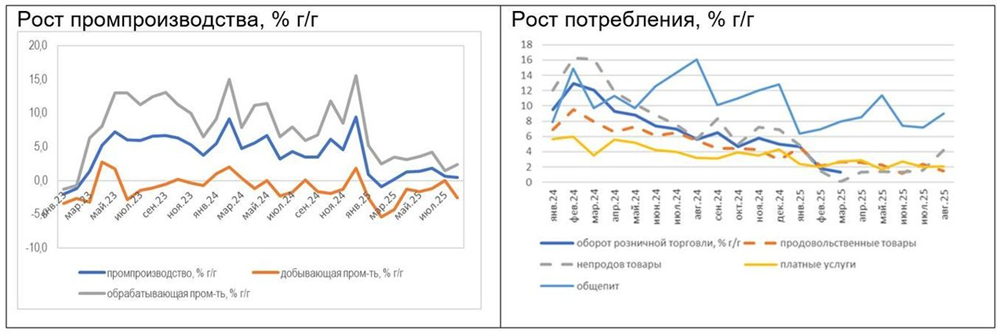

Die linke der beiden folgenden Abbildungen zeigt die Produktionsentwicklung in der Industrie. Die obere graue Linie zeigt die Entwicklung im Bereich „Verarbeitendes Gewerbe“, die blaue Linie zeigt die Entwicklung in der Industrie insgesamt und die rote Linie zeigt die Entwicklung im Bereich „Bergbau, Förderung von Rohstoffen“.

Die rechte Abbildung zeigt die Produktionsentwicklung in den verbrauchsnahen Bereichen Gastronomie (obere hellblaue Linie), Dienstleistungen (gelbe Linie) und Einzelhandel (Einzelhandel mit Lebensmitteln: gestrichelte rote Linie; Einzelhandel mit Nicht-Lebensmitteln: gestrichelte graue Linie).

Produktionsentwicklung in der Industrie (linkes Chart)

und in Einzelhandel, Dienstleistungen und Gastronomie (rechtes Chart)

Veränderungen gegenüber dem Vorjahresmonat in Prozent

Olga Belenkaya, Finam.ru: Die Wahrscheinlichkeit, dass die Zentralbank den Leitzins bis zum Jahresende auf 15 Prozent senkt, ist gesunken; 02.10.25

Im linken Chart (Industrie) für August 2025 abgebildete Daten:

Obere graue Linie: „Verarbeitendes Gewerbe“ (August: +2,4 % nach +1,5 % im Juli)

Mittlere blaue Linie: „Industrie insgesamt (August: +0,5 % nach +0,7 %)

Untere rote Linie: „Bergbau, Förderung von Rohstoffen (August: -2,5 % nach +0,0 %)

Im rechten Chart (Verbrauchsnahe Branchen) für August 2025 abgebildete Daten:

Obere hellblaue Linie: Gastronomie (August: +9,0 % nach +7,2 % im Juli)

Gestrichelte graue Linie: Einzelhandel mit Nicht-Lebensmitteln (+4,2 % nach +1,6 %)

Gelbe Linie: Kostenpflichtige Dienstleistungen (+2,1 % nach +2,0 %)

Gestrichelte rote Linie: Einzelhandel mit Lebensmitteln (+1,5 % nach +2,4 %)

FINAM-Chefvolkswirtin erwartet 2025 ein Wachstum von 1 bis 1,4 Prozent

Olga Belenkaya erwartet weder in diesem noch im nächsten Jahr eine Rezession. 2025 werde voraussichtlich ein Wirtschaftswachstum von 1 bis 1,4 % erreicht. Auch im nächsten Jahr seien nur „leicht positive Wachstumsraten“ zu erwarten. Sie verweist auf die geplante Erhöhung der Steuerbelastung. Außerdem werde eine Senkung des Leitzinses erst nach drei bis sechs Quartalen wirksam (Finam.ru).

Das Moskauer „Center for Macroeconomic Analysis And Short-term Forecasts, CMASF) senkte Anfang Oktober seine Wachstumsprognosen für 2025 und 2026 allerdings. Bisher erwartete es – wie Olga Belenkaya – 2025 einen BIP-Anstieg von +1,0 bis +1,4%. Jetzt rechnet es in diesem Jahr nur noch mit einem Wachstum von +0,7 bis +1,0%. 2026 erwartet es eine Beschleunigung des Wachstums auf +1,4 bis +1,7% (bisher: +1,5 bis +1,8 %). Über weitere Einschätzungen russischer Analysten berichtete Dimitri Nikitin, Finam.ru.

Alexander Schochin, seit 20 Jahren Vorsitzender der Russischen Union der Industriellen und Unternehmer, sagte in einem Interview mit dem Fernsehsender Rossiya 24 (Business-Insider): „Ich habe den Eindruck, dass diese Abkühlung oder ’sanfte Landung‘ nicht sehr sanft ist.“

Dr. Heise erwartet ein Wachstum „um die Null-Line herum“, keine Rezession

Die Entwicklung der russischen Wirtschaft kommentierte in der letzten Woche auch Dr. Michael Heise (Chefvolkswirt Harald Quandt Trust) im Podcast „Zaren.Daten.Fakten“ der Deutsch-Russischen Auslandshandelskammer. Im Gespräch mit Thomas Baier zum Thema „Militärischer Keynesianismus“ stand zwar die Entwicklung der deutschen Wirtschaft im Vordergrund. Heise gibt im Podcast aber auch einen Überblick der Entwicklung der russischen Wirtschaft (ab Min. 15). Er stellt heraus:

Nach einem durch die hohen Militärausgaben bedingten starken Wachstum der Wirtschaft geht es jetzt in Russland „eher in Richtung Null-Linie“. Die Belastungen der russischen Wirtschaft sind groß. Die Zinsen sind immer noch hoch – trotz der leichten Leitzinssenkung der Zentralbank. Die Inflation ist sehr hoch, das reduziert die Kaufkraft der Menschen. Und die Ölpreise sind nicht sehr hoch, das reduziert die Öleinnahmen Russlands. Angesichts deutlicher Lohnsteigerungen nimmt die Wettbewerbsfähigkeit der russischen Wirtschaft ab. Das Angebot an Arbeitskräften ist knapp, auch angesichts des Personalbedarfs wegen des Ukraine-Krieges.

Dr. Heise, bis Ende 2019 Allianz-Chefvolkswirt, glaubt aber nicht, dass es in Russland zu einer „wirklich harten Landung im Sinne einer deutlichen Rezession“ kommen wird. Der Staatshaushalt biete der Regierung immer noch Handlungsspielraum. Trotz der niedrigen Ölpreise gebe es noch Möglichkeiten, das Haushaltsdefizit etwas auszuweiten. Genau das werde die Regierung auch tun, wenn die Wirtschaft zu stark in die Knie gehen sollte. Ein „Wachstum um die Null-Linie herum“ könne er sich aber vorstellen. Das in der letzten Analysten-Umfrage der russischen Zentralbank für 2025 prognostizierte Wachstum von 1,2 Prozent werde sich im nächsten Jahr wohl „eher nach unten bewegen“.

Die Wachstumsimpulse der Militärausgaben werden immer geringer

Mit einer starken Steigerung der Militärausgaben ist nach Einschätzung von Heise kein dauerhaft höheres Wirtschaftswachstum zu erreichen. Die „wichtigste Lektion“ aus der Entwicklung der russischen Wirtschaft sei, dass man über steigende Militärausgaben nur für eine gewisse Zeit Wachstumsimpulse generieren könne. Nach den bisherigen gigantischen Steigerungen der Militärausgaben sei Russland jetzt auf einem Niveau angekommen, das nicht mehr leicht zu steigern sei. Die Finanzierung der Militärausgaben werde immer schwieriger. Und deswegen werde auch ihr Impuls für das Wirtschaftswachstum immer geringer werden.

Außerdem müsse man natürlich sehen, dass eine starke Steigerung der Militärausgaben „Kollateraleffekte“ in anderen Ausgabebereichen habe, zum Beispiel bei den Ausgaben für Forschung und Entwicklung, nicht zu reden von den Ausgaben für Bildung und andere wichtige Investitionen. Langfristig habe der „Militärkeynesianismus“ negative Wachstumseffekte (siehe zur aktuellen Diskussion in Deutschland: Surplus Magazin-Video: Betreibt Merz Militär-Keynesianismus? mit Prof. Adam Tooze).

„The Economist“: Die „Konjunkturparty“ ist in Russland vorbei

Stand und Perspektiven der russischen Wirtschaft nach zwei Jahren mit einem Wachstum von jeweils gut 4 Prozent diskutierten Ende September auch zwei Redakteure des englischen Wirtschaftsmagazins „The Economist“ im Podcast „The Intelligence“. Host Jason Palmer befragte Callum Williams („senior economics writer“). Am 21. September hatte das Wirtschaftsmagazin bereits einen Artikel zur russischen Wirtschaft unter folgender Überschrift veröffentlicht:

„Russia’s besieged economy is clinging on. The good times have firmly come to an end, but wage growth remains strong.“

Russlands angeschlagene Wirtschaft kann sich nach Einschätzung des Economist also „über Wasser halten“. Die „guten Zeiten“ sind aus Sicht des Magazins aber vorbei.

Die Beschäftigung bleibt hoch, der Einzelhandel wächst 2025 noch um 2,3 Prozent

Obwohl die Krise nun spürbar werde, zeige sich der Arbeitsmarkt aber noch überraschend widerstandsfähig, stellt Economist-Redakteur Cullum Williams heraus. Die Reallöhne seien auf einem historischen Höchststand. Vor allem sei auch das Vertrauen der Verbraucher in die Stärke der Wirtschaft so stark wie nie zuvor.

Auch eine Analyse der russischen Alfa Bank verweist auf das weiterhin starke Wachstum des privaten Verbrauchs. Die Bank berichtet zur Entwicklung im August:

Das reale Wachstum des Umsatzes im Einzelhandel beschleunigte sich im August im Jahresvergleich auf 2,8 %, nach 2,0 % im Juli. In den ersten acht Monaten stieg der reale Umsatz um 2,2 %. Dies war auf mehrere Faktoren zurückzuführen:

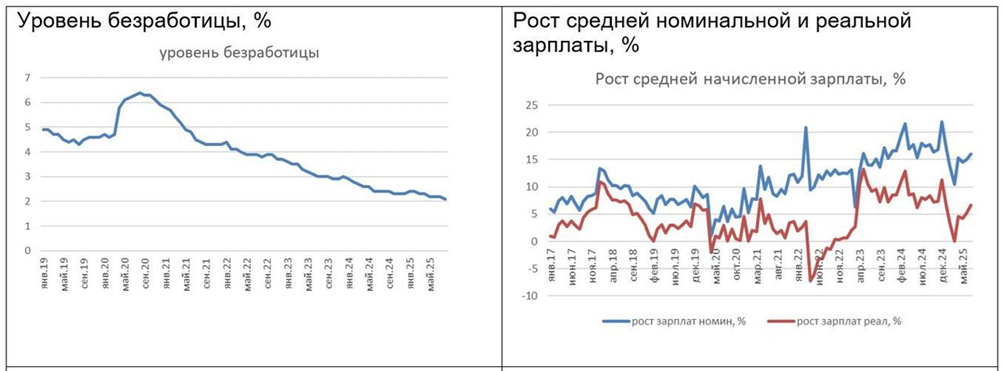

Das Wachstum der Einkommen blieb stark. Die Nominallöhne stiegen im Juli im Vergleich zum Vorjahr um 16 %.

Die Arbeitslosenquote sank im August mit 2,1 % auf einen neuen Tiefstand.

Arbeitslosenquote in Prozent und Veränderung der Nominal- und Reallöhne gegenüber dem Vorjahr in Prozent

Olga Belenkaya, Finam.ru: Die Wahrscheinlichkeit, dass die Zentralbank den Leitzins bis zum Jahresende auf 15 Prozent senkt, ist gesunken; 02.10.25

Auch die Zunahme der Verbraucherkredite stützte den Konsum. Im August wuchs das Portfolio an Nicht-Hypothekenkrediten erstmals seit Jahresbeginn.

Angesichts der für Januar vorgesehenen Mehrwertsteuererhöhung von 20 % auf 22 % dürfte sich die starke Konsumdynamik nach Einschätzung der Alfa Bank in den kommenden Monaten fortsetzen. Sie erwartet in diesem Jahr ein reales Wachstum des Einzelhandelsumsatzes von mindestens 2,3 % gegenüber dem Vorjahr.

Russlands Weg vom Boom zur Stagnation

Cullum Williams, der Russland-Experte des Economist, beschreibt die Entwicklung der russischen Wirtschaft seit 2022 so:

Immer wieder wurde Russland ein wirtschaftlicher Zusammenbruch vorhergesagt, vor allem als Folge der Sanktionen. Doch diese Vorhersagen haben sich wiederholt als falsch erwiesen. Zwar gab es 2022 eine kurze Rezession, aber seitdem boomte die russische Wirtschaft.

Jetzt gerät Russland jedoch in eine Situation, in der sich die Produktion der Wirtschaft fast bis zum Stillstand verlangsamt. Das Wachstum der Unternehmensgewinne ist ziemlich schwach, und das wirkt sich auf den Aktienmarkt aus. Auch das Wachstum der Reallöhne hat sich verlangsamt.

In den Jahren 2023 und 2024 gab es aufgrund des massiven Anstiegs der Staatsausgaben noch eine Art „Konjunkturparty“. Die Reallöhne boomten, die Unternehmensgewinne boomten. Das Verbrauchervertrauen wuchs deutlich. Aber diese Party ist nun endgültig vorbei.

Die Haushalts- und die Geldpolitik haben den Boom gekillt

Als Ursache für das Ende des Konjunkturbooms nennt Williams nicht nur die Zinserhöhungen der Zentralbank. Er verweist auch auf Einsparungen im Haushalt:

Eine Ursache für „das Ende der Konjunkturparty“ war die Entscheidung der Regierung, einen Großteil der fiskalischen Konjunkturanreize zu streichen. 2023 machten die fiskalischen Impulse noch etwa 5 % des BIP aus. Dies war das Ergebnis der hohen zusätzlichen Ausgaben für das Militär, aber auch deutlicher Steigerungen der Sozialleistungen. 2025 erwarten wir hingegen eine „leichte Haushaltskonsolidierung“.

Eine Schattenseite des Booms in den Jahren 2023 und 2024 war der rasante Anstieg der Inflation. Infolgedessen erhöhte die Zentralbank die Zinsen. Die höheren Zinsen wirken sich nun negativ aus. Kredite wurden teurer. Und die Menschen haben einen großen Anreiz, ihr Geld auf Bankkonten zu horten und Zinsen zu verdienen, anstatt es auszugeben.

Die Wirkungen der Sanktionen wurden mehr als ausgeglichen

Zur Frage der Wirksamkeit der Sanktionen meint Williams, sie hätten zwar negative Auswirkungen. Die Wirkung der von der russischen Regierung ergriffenen wirtschaftspolitischen Maßnahmen habe die negativen Auswirkungen der Sanktionen aber bei weitem überwogen. Die Regierung habe der Wirtschaft „unglaublich massive fiskalische Anreize“ gegeben. Sie sei dazu in der Lage gewesen, weil sie im Vorfeld des Ukraine-Krieges hohe Ersparnisse angesammelt habe. Williams verweist außerdem auf eine unerwartet große Flexibilität Russland bei der Umgehung der Sanktionen.

Der Rückgang der Ölproduktion ist kaum den Sanktionen zuzuschreiben

Im Blick auf die Wirksamkeit der Sanktionen analysiert Williams auch die Ursachen für den Rückgang der russischen Ölproduktion in den letzten Monaten. Die Abnahme der Ölproduktion könne man kaum den Sanktionen zuschreiben. Willams nennt dafür drei andere Gründe:

„Die Zinsen waren sehr hoch. Das bedeutet, dass es deutlich teurer geworden ist, Geld für die Exploration und Förderung neuer Ölvorkommen zu leihen.

Die weltweiten Ölpreise waren sehr niedrig, was den Anreiz für Ölexporte verringert hat.

Der Rubel hat in diesem Jahr an Wert gewonnen, was Exporte für russische Ölkonzerne weniger profitabel macht.“

Willams Fazit: Der russische Ölhandel wurde durch die Sanktionen zwar gestört. Russland verkauft aber immer noch große Mengen Öl, vor allem nach Indien. „Daher kann man wohl kaum sagen, dass die Sanktionen wirklich große Auswirkungen auf die russische Wirtschaft hatten.“

Auch die neuen Sanktionsrunden werden weit weniger als erwartet bewirken

Die EU hat inzwischen ein 19. Sanktionspaket angekündigt. Die USA wollen die Exporte von Ländern die russisches Öl kaufen, zur Strafe mit höheren Zöllen belegen.

Nach Einschätzung von Cullum Williams sprechen die bisherigen Erfahrungen aber dafür, dass auch diese neuen Sanktionen der EU und der USA keine große Auswirkungen haben werden. Er versichert im Economist-Podcast, sein Basis-Szenario sei, dass die jüngsten Sanktionsrunden der EU und der USA weit weniger Wirkung zeigen werden als von den Politikern erwartet werde. Williams verweist darauf, dass Russland verstärkt Tauschhandel betreibt:

„Russland liefert China Weizen und China liefert Russland Autos. Das bedeutet, dass das Bankensystem nicht einbezogen werden muss. Bankensanktionen haben also keine wirklich große Wirkung.“

Hinzu komme, dass eine wachsende Zahl neutraler oder blockfreier Länder im Handel mit Russland als vermittelnde „Zwischenhändler“ agierten.

KSE-Institut: Die Ölexporterlöse sind seit Anfang 2023 nicht weiter gesunken

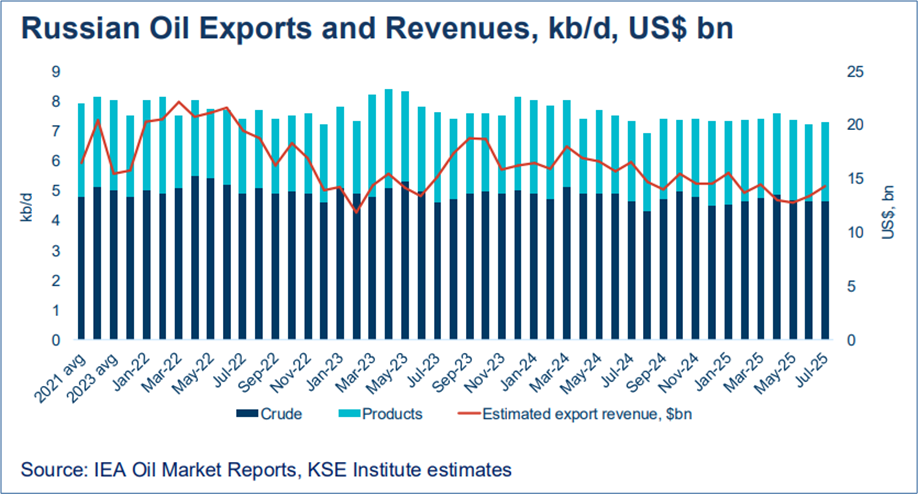

Der monatlich erscheinende „Russian Oil Tracker“ der Kiewer „School of Economics“ stellte Mitte Sepember fest: „Die hohen Ölpreise und die schwache Durchsetzung der Sanktionen treiben die Erlöse des Kreml nach oben.“

Die folgende Abbildung zeigt, dass die Erlöse Russlands aus seinen Ausfuhren von Rohöl und Erdölprodukten im Juli 2025 mit rund 15 Mrd. US-Dollar immer noch etwas höher waren als im Tiefpunkt Anfang 2023 (rote Linie). Seit knapp zwei Jahren sinken die Ölexporterlöse im Trend jedoch.

Russlands Ausfuhren von Öl und Erdölprodukten

Menge in 1.000 Barrel/Tag (Säulen);

Erlös in Milliarden US-Dollar (rote Linie)

Kyiv School of Economics:

Russian Oil Tracker, August 2025:

High oil prices and weak sanctions enforcement boost the Kremlin’s war revenues, 12.09.25

Unerwartet stark steigendes Haushaltsdefizit und Mehrwertsteuererhöhung

Die russische Regierung geht in ihrer neuen Haushaltsplanung davon aus, dass das Haushaltsdefizit in diesem Jahr unerwartet stark auf 2,6 Prozent des BIP steigen wird. Um höhere Einnahmen zu erzielen, will sie ab Januar den Mehrwertsteuersatz von 20 auf 22 Prozent erhöhen.

Dazu äußerte sich im Podcast „Russland – Gas, Sanktionen, Oligarchen“ der österreichischen Zeitung „Die Presse“ der Russland-Experte des Wiener Instituts für Internationale Wirtschaftsvergleiche Vasily Astrov im Gespräch mit dem langjährigen Moskau-Korrespondenten Eduard Steiner (Minute 12 bis 25).

Astrov wies zunächst darauf hin, dass der diesjährige Anstieg des Budgetdefizits vor allem durch den Rückgang der staatlichen Einnahmen aus dem Energiebereich verursacht wird.

Ein Haushaltsdefizit in Höhe von rund 2,5 Prozent des BIP, das auch er erwarte, sei zwar der höchste Wert seit dem Beginn des Ukraine-Krieges. Im internationalen Vergleich sei das Defizit jedoch nicht hoch. Zudem mache der Schuldenstand des russischen Staates nur rund 15 Prozent des BIP aus. Das sei im internationalen Vergleich sehr wenig. Von einer „katastrophalen Lage“ der Staatsfinanzen könne also gar keine Rede sein. Die russische Regierung habe bereits vor dem Krieg die Strategie verfolgt, die öffentliche Verschuldung auf ein Minimum herunterzudrücken, um die Verwundbarkeit durch Sanktionen zu vermindern.

Die geplante Erhöhung der Mehrwertsteuer ist, so Astrov, bereits die dritte Steuererhöhung, obwohl Präsident Putin und Finanzminister Siluanow zugesagt hätten, die Steuern nicht anzuheben. Seit Januar 2025 sei der Körperschaftssteuersatz von 20 auf 25 Prozent erhöht worden. Auch die Besteuerung der privaten Einkommen sei verschärft worden.

Als Folge der Mehrwertsteuererhöhung erwartet Astrov einen Anstieg der Inflationsrate, zumindest kurzfristig. Der Preisanstieg werde sich im Januar und Februar

sicherlich beschleunigen. Damit werde die Kaufkraft der Verbraucher sinken und das Wachstum des privaten Verbrauchs abnehmen. Diese Auswirkungen werden seier Meinung nach aber „nicht dramatisch sein“. Mit der Steuererhöhung setze die Regierung auf „fiskalische Stabilität“, allerdings auf Kosten des Wirtschaftswachstums.

Astrov: Niedrigere Zinsen würden den Rubel schwächen und das Defizit senken

Zum Rückgang der staatlichen Einnahmen aus Russlands Energieexport macht Astrov darauf aufmerksam, dass niedrigere Zinsen der Zentralbank auch für Russlands Budget positive Folgen hätten, weil bei niedrigeren Zinsen die Einnahmen des russischen Staates in Rubel steigen würden.

Die derzeitige Stärke des Rubels, so Astrov, hänge in erster Linie mit der sehr restriktiven Geldpolitik zusammen. Weil die Zinsen in Russland noch so hoch seien, gebe es Anreize, Anlagen aus anderen Währungen in den Rubel umzuschichten. Aus seiner Sicht könnte sich die Zentralbank „schon etwas aktiver“ dafür einsetzen, das allgemeine Zinsniveau in Russland zu senken. Das würde den Rubel schwächen und hätte deswegen positive Folgen für die Entwicklung der russischen Staatseinnahmen (weil die in ausländischer Währung erzielten russischen Ausfuhrerlöse bei einer Rubel-Abwertung in Rubeln steigen).

Die Rüstungsausgaben werden sinken – und mit ihnen auch die Investitionen

Im neuen russischen Staatshaushalt ist eine Verringerung der Ausgaben für das Militär vorgesehen. Vasily Astrov meint, ein Grund dafür könnten Kosteneinsparungen durch einen Übergang zu einer seriellen Produktion in der Rüstungsindustrie sein.

Er weist darauf hin, dass es in den ersten zwei, drei Jahren des Krieges einen Investitionsboom in der Gesamtwirtschaft gegeben hat. Die Zahlen für das erste Halbjahr 2025 zeigten aber ein wesentlich langsameres Wachstum der Investititonen. Das russische Wirtschaftsministerium rechne sogar damit, dass 2026 die Gesamtinvestitionen fallen werden. Deswegen glaube er schon, dass die Investitionsentwicklung in der russischen Wirtschaft sehr stark von der Entwicklung der Ausgaben für das Militär bestimmt werde.

Besonders bemerkenswerte Thesen von Sergey Aleksachenko

Sergey Alexaschenko war von 1995 bis 1998 stellvertretender Vorsitzender der russischen Zentralbank und zuvor von 1993 bis 1995 Vize-Finanzminister. 2014 wanderte er aus. Heute lebt der 65-Jährige in den USA. Er leitet die Wirtschaftsforschung des Londoner Thinktanks „New Eurasian Strategies Centre (NEST)“.

Moritz Gathmann führte mit ihm ein Interview, das in der Zeitung „Das Parlament“ des Deutschen Bundestages veröffentlicht wurde. Nachstehend einige besonders bemerkenswerte Thesen Alexachenkos:

„Russland exportiert Rohstoffe, die Nachfrage in der Welt wächst stetig, normal wäre also ein Wachstum von drei bis vier Prozent, stattdessen rutscht die Wirtschaft in die Stagnation.“ … „Wenn wir wie im Fall Russlands von Prognosen von minus einem bis plus eineinhalb Prozent sprechen, ist das Stagnation, nicht mehr und nicht weniger.“

„Westliche Politiker täuschen sich gerne selbst. Die sowjetische Wirtschaft brach zusammen, weil sie die Last der Militärausgaben nicht tragen konnte. Aber damals hatten wir eine Planwirtschaft. Die heutige russische Wirtschaft dagegen ist eine Marktwirtschaft; ihr Gleichgewicht wird durch den Marktmechanismus der Preisänderungen gewährleistet. Inflation ist schlecht, aber Inflation ist die Reaktion der Wirtschaft auf das Ungleichgewicht.“

„Putins Wirtschaftspolitik können sie nennen, wie sie wollen, aber er respektiert die freie Preisbildung. Er steht für sehr strenge Beschränkungen des Haushaltsdefizits und der Staatsverschuldung.“

„Russland finanziert den Krieg in erster Linie nicht durch Kredite, sondern durch Steuern der Bürger und der Privatwirtschaft. Auf diese Weise bleibt das Defizit mit weniger als zwei Prozent des Bruttoinlandsprodukts (BIP) recht niedrig. Im globalen Vergleich ist so ein Wert völlig in Ordnung.“

„Ja, die Investitionsausgaben müssen gekürzt werden, und das Haushaltsdefizit in den Regionen ist etwas höher als vor dem Krieg. Aber es ist keine Katastrophe. Die Herausforderungen, vor denen die deutsche Wirtschaft steht, sind bedeutend größer.“

„Die einzige wirkliche Beschränkung gegen russisches Öl könnte eine physische sein: Man blockiert die dänischen Meerengen, damit Tanker, die Öl aus Primorsk transportieren, nicht mehr durchkommen. Mit so einer Seeblockade stoppt man die Hälfte des russischen Ölexports, und das wäre ein sehr schwerer Schlag für die Russland. Aber sind wir dazu bereit, dass die Weltmarktpreise auf 150 oder sogar 250 Dollar pro Barrel steigen?

Lesetipps:

- Olga Belenkaya, FG Finam: Die Wahrscheinlichkeit, dass die Zentralbank den Leitzins bis zum Jahresende auf 15 % senkt, ist gesunken. Rosstat hat die Wirtschaftsindikatoren für August veröffentlicht, 02.10.25

- Finam.ru; Dmitri Nikitin: Kein Drama: Was die neuesten russischen Statistiken sagen, 02.10.25

- TVP World: The state of the Russian economy; Interview with Marius Dubnikovas, Member of the Executive Committee of the Lithuanian Business Confederation, Video, 15 Min., 30.09.25

- Cicero.de; Ekaterina Zolotova, US-Thinktank Geopolitical Futures: Russlands Haushaltskrise 2026 -Zwischen Krieg, Defizit und Inflation – Moskaus Finanzpolitik am Limit; 30.09.25

- Ukraina.ru; Ivan Lizan: Pay and keep hitting: Russia’s 2026 state budget, 30.09.2025

- CEPA, Alexander Kolyandr: The Kremlin to Russian Consumers — Pay for Our War. Russia’s 2026 budget reveals a stark reality: keeping the war going means consumers must pay more for less, 29.09.25

- Sergej Blinow: Makrobericht Nr. 39 (2025), mit „Putins zwei Dutzend“. Warum das Wirtschaftswachstum in Russland in den zweiten zwölf Jahren Putin niedriger war als in der Weltwirtschaft, 29.09.25

- „The Economist“, daily podcast „The Intelligence“; Jason Palmer and Callum Williams, senior economics writer: Fortunes of war: Is Russia’s economy slowing? 29.09.25

- Sergej Alexaschenko im Interview mit Moritz Gathmann, freier Journalist; Das Parlament: „Westliche Politiker täuschen sich gerne selbst“. Der frühere russische Vize-Zentralbankchef Alexaschenko ist skeptisch ob neuer EU-Sanktionen gegen Moskau, 26.09.25

- Inosmi.ru: The Economist: Wie die russische Wirtschaft über Wasser bleibt. The Economist: Die Vorhersagen über einen baldigen Zusammenbruch Russlands aufgrund der Sanktionen haben sich nicht bewahrheitet, 22.09.25; Originalartikel: The Economist: Russia’s besieged economy is clinging on. The good times have firmly come to an end, but wage growth remains strong, 21.09.25

- Leading British Conversation; Matt Frei im Gespräch mit Timothy Ash, Associate Fellow Russia and Eurasia Programe Chatham House: Is Trump right about Russia’s money troubles? Donald Trump hat verkündet, dass Russlands Wirtschaft „vor die Hunde geht“. Hat er recht?, Video, 27.09.25

- Tagesschau.de: Schwächelnde Volkswirtschaft. Wie es um die russische Wirtschaft steht, 27.09.25

- n-tv.de, André Ballin, dpa: „Eine schwierige Situation“. Zeichen stehen auf Wirtschaftsflaute in Russland, 26.09.25

- BR24, Peter Jungblut: „Stabilität sichtbar“: Geht Putins Wirtschaft „den Bach runter“? 26.09.25

- The Bell: Der hohe Zinssatz hat der Wirtschaft nicht weniger geschadet als das Coronavirus und in gewissem Maße auch die Sanktionen – CMASF-Institut, 26.09.25

- Frank Umbach analysiert im Gespräch mit WELT die prekäre Lage der russischen Wirtschaft, die Folgen westlicher Sanktionen und die militärische Stagnation im Ukraine-Krieg: UKRAINE-KRIEG: „Die Besorgnis ist groß“ Putin zittert vor Trump! Und greift zu drastischen Mitteln, Video, 5 Min., 25.09.25

- Deutsche Welle.com/en; Arthur Sullivan: How Russia’s mounting economic woes could force Putin’s hand, 25.09.25

- bne Intellinews, Ben Aris: Russia draft 2026 budget cuts military spending for the first time, introduces new taxes, 25.09.25

- Russland.capital: Wirtschaftsministerium hat seine Prognose für BIP-Wachstum im Jahr 2025 gesenkt, 25.09.25; Russland.capital: Haushaltsentwurf für drei Jahre vorgelegt: Mit Mehrwertsteuererhöhung gegen den Ausgabendruck, 25.09.25

- Alfa Investor: Das Finanzministerium hat den Haushaltsentwurf vorgelegt: Die Einnahmen steigen, aber es bleiben Risiken. Die Erhöhung der Mehrwertsteuer und das hohe Defizit werden die Preise in die Höhe treiben, 26.09.25

- Janis Kluge, SWP-Podcast 2025/P 17: Sanktionen, Inflation, Rezession: Herausforderungen für Russlands Wirtschaft im vierten Kriegsjahr, Audio, 19 Min., 30.06.25