Autor: Klaus Dormann

Noch ist ziemlich ungewiss, wie sich Russlands Bruttoinlandsprodukt im zweiten Quartal entwickelt hat. Führende russische Forschungsinstitute sind sich nicht einig, ob die gesamtwirtschaftliche Produktion im Mai höher war als im April. Und die Konjunkturdaten für Juni werden vom Statistikamt Rosstat erst am 30. Juli veröffentlicht.

Dennoch gab die Forschungs- und Prognoseabteilung der russischen Zentralbank in der letzten Woche eine Einschätzung ab, wie sich das Bruttoinlandsprodukt im zweiten Quartal 2025 im Vergleich zum ersten Quartal entwickelt hat. In der „Executive Summary“ des Konjunkturberichts „Talking Trends“ der Zentralbank liest man als ersten Satz:

„Q2 macroeconomic statistics and surveys suggest the economy grew relative to the previous quarter.“

Die Botschaft der Zentralbank: Eine Rezession hat es wohl nicht gegeben

Die Zentralbank nimmt also aufgrund von Statistiken und Umfragen an, dass die Wirtschaft im zweiten Quartal im Vergleich mit dem vorangegangenen ersten Quartal gewachsen ist. Diese „Botschaft“ richtet sich wohl vor allem an diejenigen, die Russlands Wirtschaft bereits in einer Rezession sehen. So lenkt etwa das Washingtoner „Peterson Institute for International Economics“ in einer neuen Studie von Elina Ribakova und Benjamin Hilgenstock das Augenmerk darauf, dass Russlands reales Bruttoinlandsprodukt im ersten Quartal gegenüber dem Vorquartal gesunken ist.

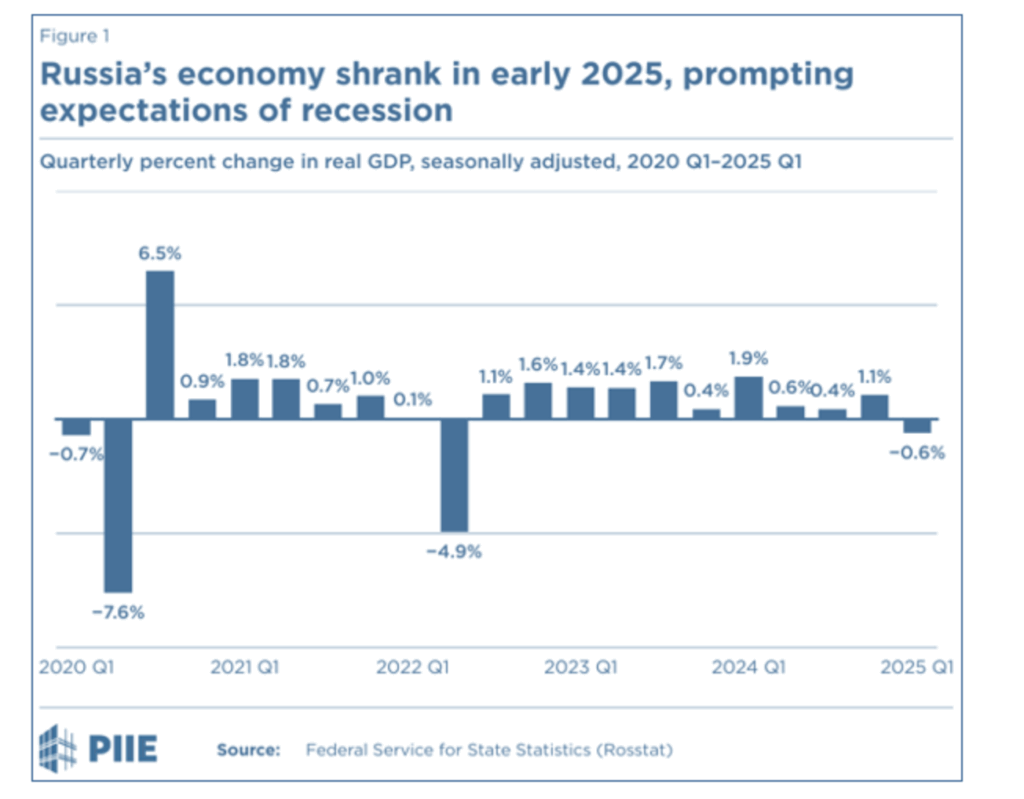

Die russische Wirtschaft schrumpfte Anfang 2025,

was Rezessionserwartungen weckte

Peterson Institute for International Economics; Benjamin Hilgenstock (KSE Institute) and Elina Ribakova (PIIE): Why Russia’s economic model no longer delivers, 16.07.25; Chart-Adresse

{kind=link}

Die Abbildung zeigt, wie sich Russlands saisonbereinigtes reales Bruttoinlandsprodukt vom ersten Quartal 2020 bis zum ersten Quartal 2025 im Vergleich zum jeweiligen vorangegangenen Quartal verändert hat (siehe dazu auch FocusEconomics). Die Autoren schreiben zur Entwicklung der gesamtwirtschaftlichen Produktion im ersten Quartal 2025 im Vergleich zum Vorjahresquartal und im Vergleich zum Vorquartal:

„Im ersten Quartal 2025 verlangsamte sich das jährliche Wachstum im Vergleich zum Vorjahr auf schätzungsweise 1,4 Prozent (nach 4,5 Prozent im letzten Quartal 2024).

Dies bedeutet einen Rückgang der Wirtschaftstätigkeit um 0,6 Prozent gegenüber dem Vorquartal – der erste Quartalsrückgang seit dem zweiten Quartal 2022 (Abbildung 1).“

Ribakova und Hilgenstock stellen als ein Fazit ihrer Analyse heraus:

„Eine schrumpfende Wirtschaft und niedrige Ölpreise sind Anzeichen dafür, dass Russlands Fähigkeit, seine militärischen Fähigkeiten aufrechtzuerhalten, möglicherweise eingeschränkt ist.“

Geschrumpft ist die russische Wirtschaft nach derzeitigem Stand bisher lediglich im ersten Quartal 2025 gegenüber dem im vierten Quartal stark gestiegenen BIP-Niveau. Die russische Zentralbank geht in „Talking Trends“ davon aus, dass Russlands reales Bruttoinlandsprodukt im zweiten Quartal 2025 gegenüber dem ersten Quartal 2025 wieder gestiegen ist. Bestätigt sich diese Einschätzung, hat es keine sogenannte „technische Rezession“ mit einem Rückgang des realen Bruttoinlandsprodukts gegenüber dem Vorquartal in zwei aufeinander folgenden Quartalen in Russland gegeben.

Das kann die Zentralbank auch den Kritikern entgegenhalten, die ihr vorwerfen, mit ihrem im Oktober 2024 auf 21 Prozent erhöhten Leitzins das Wachstum der russischen Wirtschaft zu stark gedämpft zu haben.

Die Entwicklung des Bruttoinlandsprodukts im Mai ist umstritten

Nach Angaben des russichen Wirtschaftsministeriums war Russlands reales Bruttoinlandsprodukt im Mai 1,2 % höher war als vor einem Jahr. Im Zeitraum Januar bis Mai ist es laut dem Ministerium im Vorjahresvergleich um 1,5 % gewachsen (Finmarket.ru).

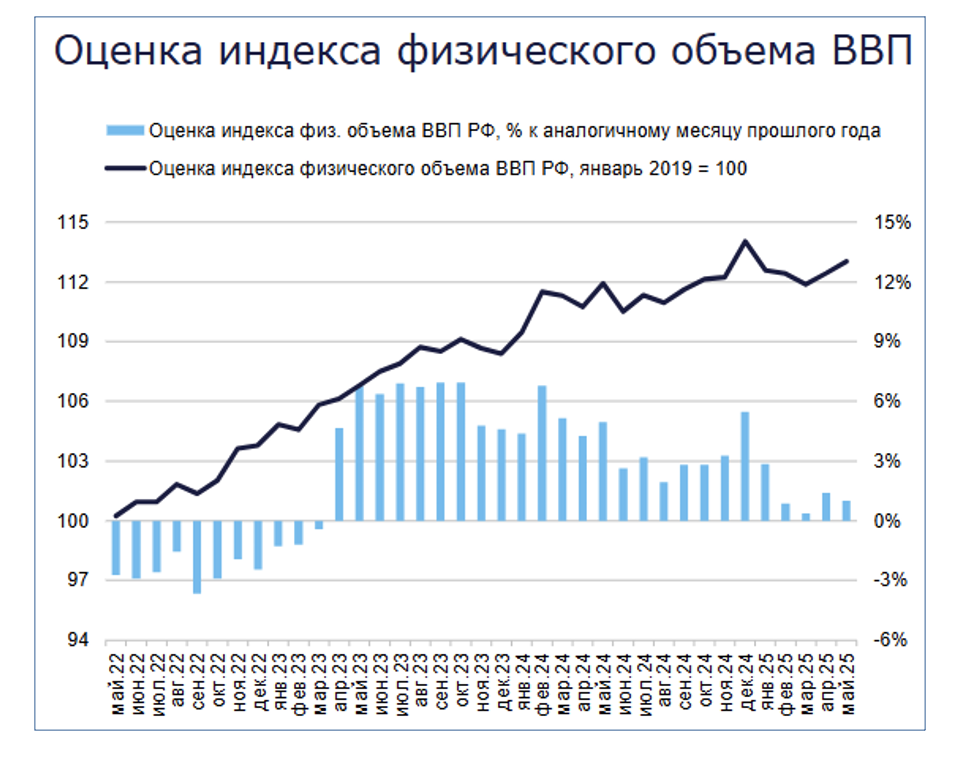

Führende russische Konjunkturforschungsinstitute sind sich allerdings noch nicht einig, wie sich die gesamtwirtschaftliche Produktion im Mai im Vergleich zum Vormonat April entwickelt hat. Das „Institute of Economic Forecasting of the Russian Academy of Sciences, IEF-RAS“ meint in seiner „Kurzfristigen Analyse der BIP-Entwicklung“ zwar, dass das reale Bruttoinlandsprodukt im Mai gegenüber April saisonbereinigt um 0,5 Prozent gestiegen ist. Das Forschungsinstitut der staatlichen Bank für Außenwirtschaft (Wneschekonombank, VEB) schätzt in seinem „BIP-Index Mai 2025“ aber, dass das reale BIP im Mai auf dem April-Niveau stagnierte. Andrey Klepatsch, der Chefvolkswirt der Wneschekonombank, hatte kürzlich bereits in Interviews gemeint, Russlands Wachstum „mache derzeit Pause“ (siehe Ostwirtschaft.de).

In der folgenden Abbildung des Forschungsinstituts der Russischen Akademie der Wissenschaften zeigt die schwarze Linie, dass der Index des realen Bruttoinlandsprodukts im Verlauf des ersten Quartals 2025 deutlich gesunken ist. Erkennbar ist, dass dieser Rückgang im April und Mai 2025 rund zur Hälfte wettgemacht wurde. Im Mai wuchs das reale BIP laut Schätzung des RAS-Instituts gegenüber April saisonbereinigt um 0,5 Prozent. Die blauen Säulen zeigen die Veränderungen des Bruttoinlandsprodukts gegenüber dem Vorjahresmonat in Prozent.

Index des saisonbereinigten realen Bruttoinlandsprodukts;

2019=100, blaue Säulen: Veränderungen gegenüber Vorjahresmonat in %

IEF-RAS: Short-term forecast of Russia’s GDP dynamics; 14.07.25

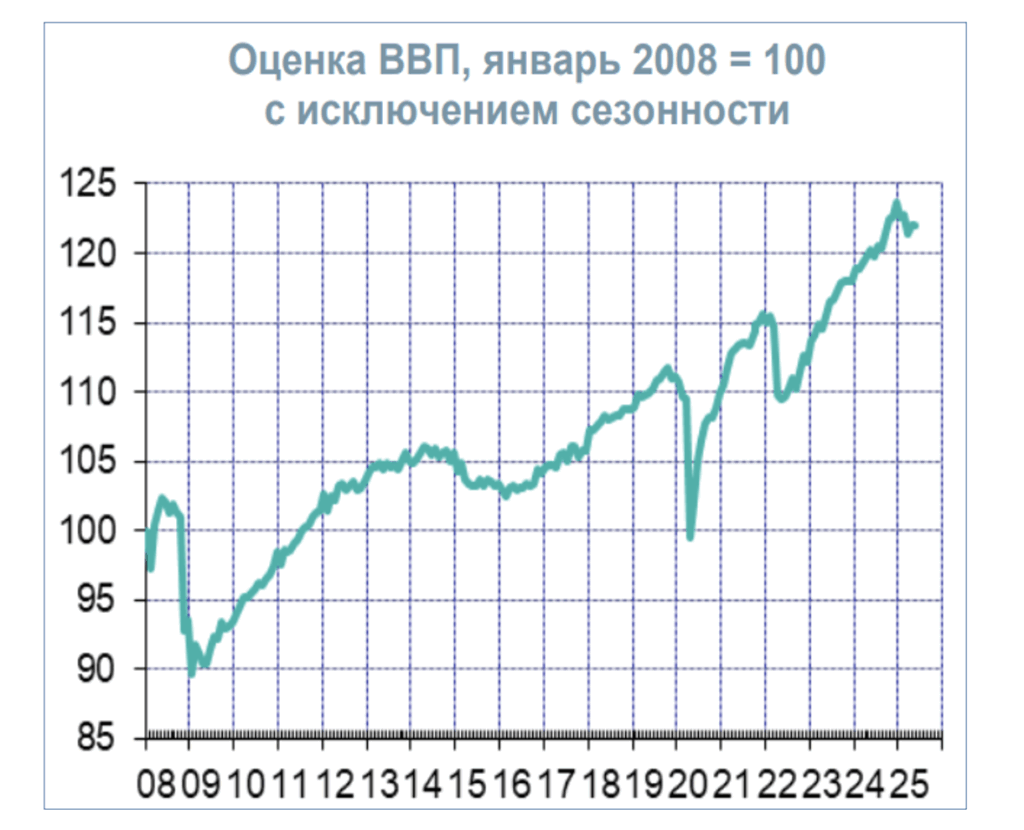

Das Forschungsinstitut der Wneschekonombank schätzt hingegen, dass das reale Bruttoinlandsprodukt im Mai auf dem im April erreichten Niveau stagnierte.

Index des saisonbereinigten realen Bruttoinlandsprodukts,

Januar 2008=100

VEB-Institute: GDP-Index Mai 2025, 17.06.25

Olga Belenkaya, Chef-Volkswirtin der Börsenfirma FG Finam, veröffentlichte am 18. Juli als Hintergrundanalyse zu Überlegungen über eine weitere Leitzinssenkung einen detaillierten Überblick zur aktuellen Entwicklung der russischen Wirtschaft: Economic data allows the Central Bank to reduce the key rate with more confidence.

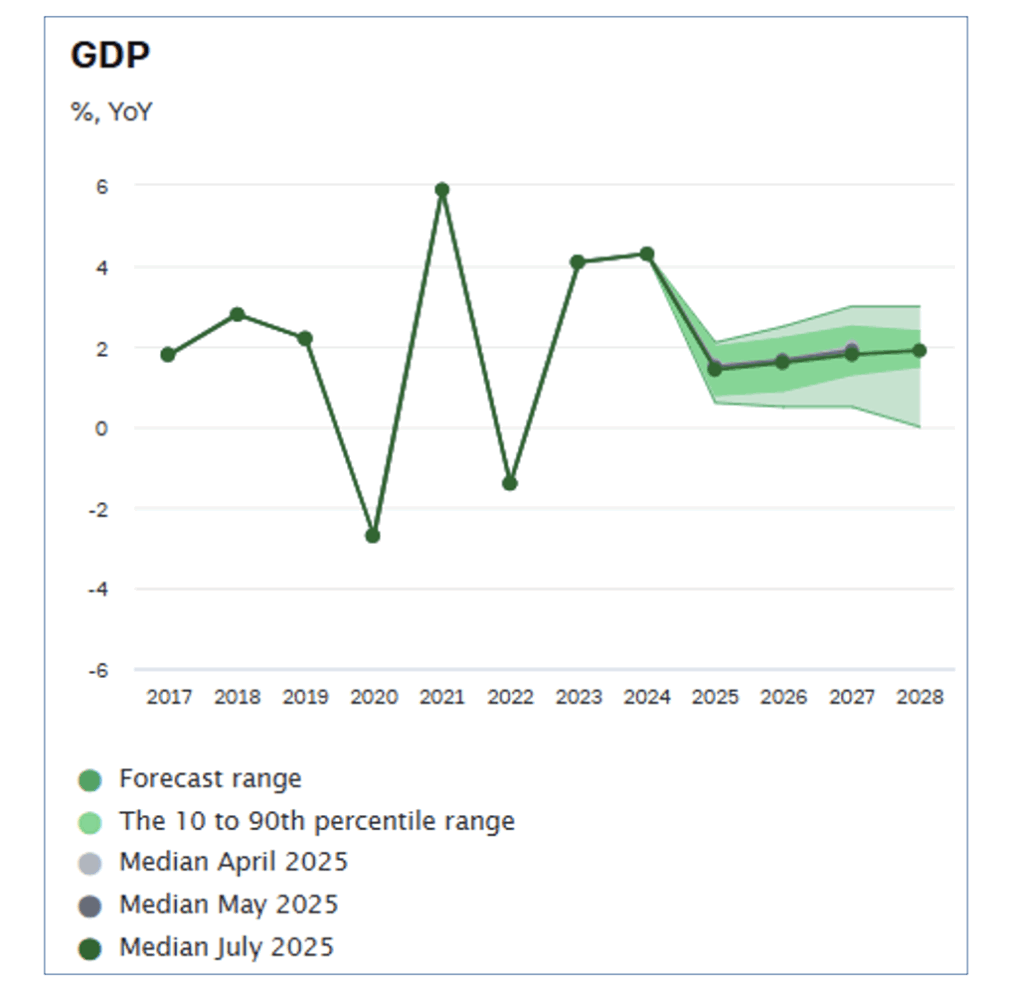

Analysten-Umfrage: 2025 wächst die Wirtschaft um 1,4 Prozent

Im Vorfeld ihrer nächsten Leitzinsentscheidung am 25. Juli hat die Zentralbank erneut Analysten von Banken, Forschungsinstituten und Medien zur Konjunkturentwicklung in Russland befragt. Am 16. Juli wurden die Ergebnisse veröffentlicht (Macroeconomic survey of the Bank of Russia).

Das jährliche Wachstum der russischen Wirtschaft wird nach Einschätzung der 33 Umfrage-Teilnehmer, darunter nur wenige ausländische, 2025 im Mittelwert noch 1,4 Prozent erreichen. Bei der letzten Umfrage hatten sie Ende Mai mit kaum mehr Wachstum gerechnet (+1,5 Prozent). Die Spanne ihrer Wachstumsprognosen für das Jahr 2025 reicht jetzt von +0,5 Prozent bis +2,1 Prozent. Eine Rezession erwartet auch in den nächsten drei Jahren keiner der Teilnehmer.

Reales Bruttoinlandsprodukt,

Veränderung zum Vorjahr in Prozent

Bank of Russia: Macroeconomic survey, 16.07.25

Der schwedische Russland-Experte Anders Aslund meinte in einem Interview mit dem polnischen Auslandssender „TVP World“ Ende Juni allerdings, Russland werde in der zweiten Hälfte des Jahres 2025 mit einer kaum noch steigenden gesamtwirtschaftlichen Produktion in eine Krise geraten. Er erwartet eine „Stagflation“.

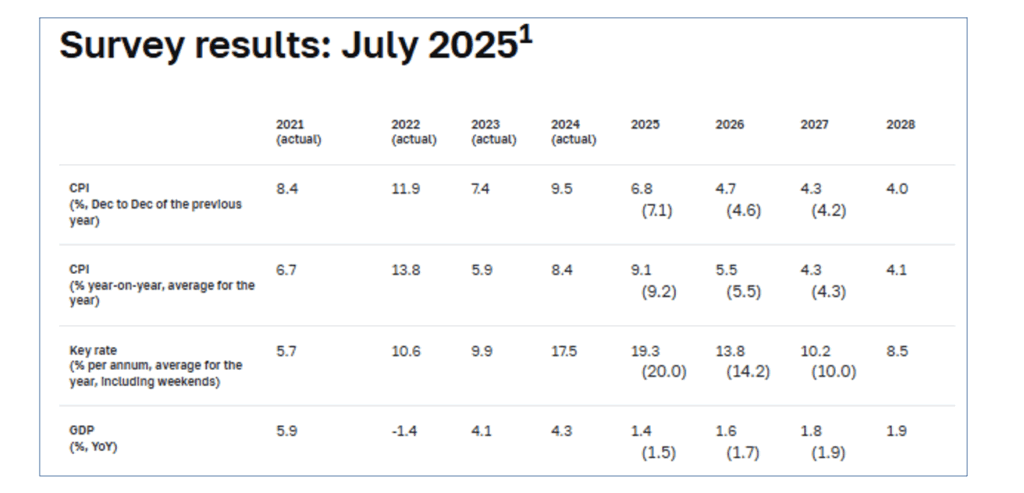

Die Mittelwerte der Wachstumsprognosen in der Zentralbank-Umfrage für die Jahre 2026 und 2027 sanken im Vergleich mit der Mai-Umfrage jeweils nur um 0,1 Prozentpunkte. Die Analysten erwarten im Gegensatz zu vielen ausländischen Experten in den nächsten drei Jahren keine weitere Abschwächung des Wachstums der russischen Wirtschaft, sondern eine leichte Belebung des Wachstums. 2026 rechnen sie jetzt mit einem Anstieg des realen Bruttoinlandsprodukts von +1,6 Prozent, 2027 mit +1,8 Prozent und 2028 mit +1,9 Prozent (siehe letzte Zeile der folgenden Tabelle).

Der Anstieg der Verbraucherpreise wird sich in Russland nach Einschätzung der Analysten im Jahresvergleich 2025/2024 auf 9,1 Prozent beschleunigen (2024/2023: +8,4 Prozent, siehe zweite Zeile). Im Dezember 2025 wird die jährliche Inflationsrate aber im Mittelwert ihrer Prognosen nur noch 6,8 Prozent erreichen (Dezember 2024/Dezember 2023: +9,5 Prozent, siehe erste Zeile).

Ergebnisse der Analysten-Umfrage der Zentralbank vom Juli 2025

zur Entwicklung von Inflation, Leitzins und Bruttoinlandsprodukt

(Mai-Umfrageergebnisse in Klammern)

Bank of Russia: Macroeconomic survey, 16.07.25

Der Leitzins soll etwas schneller als bisher erwartet sinken

Die Umfrage-Teilnehmer erwarten jetzt, dass der Leitzins der Zentralbank im Jahresdurchschnitt 2025 auf 19,3 Prozent pro Jahr sinken wird. Bisher hatten sie mit einem Rückgang auf 20 Prozent gerechnet. 2026 werde der Leitzins im Durchschnitt mit 13,8 Prozent um 5,5 Prozentpunkte niedriger sein als 2025.

Beim nächsten Leitzinsentscheid der Zentralbank am 25. Juli wird der Leitins, der im Juni von 21 auf 20 Prozent gesenkt wurde, laut einer am 18. Juli veröffentlichten Izvestia-Umfrage nach Einschätzung aller Teilnehmer weiter gesenkt werden. 11 von 15 Umfrage-Teilnehmern rechnen dabei mit einer Senkung des Leitzinses auf 18 Prozent. Ein ähnliches Ergebnis gab es bei einer Wedomosti-Umfrage.

„Talking Trends“: Wiederaufnahme des BIP-Wachstums im zweiten Quartal

Der Bericht „Talking Trends“ der Zentralbank vom 15. Juli erinnert daran, dass Russlands reales Bruttoinlandsprodukt im ersten Quartal 2025 im Vergleich zu seinem Höchststand im vierten Quartal 2024 abnahm. Die Wirtschaft sei im ersten Quartal „weniger überhitzt“ gewesen, schreibt die Zentralbank. Das Wachstum des privaten Konsums habe sich deutlich verlangsamt, weil sich die Auswirkungen der geldpolitischen Straffung Ende letzten Jahres bemerkbar gemacht hätten. Das Wachstum der Investitionsausgaben sei zwar hoch gewesen, habe sich jedoch auf wenige Sektoren konzentriert.

Die Indikatoren für April und Mai signalisieren nach Einschätzung der Zentralbank jetzt aber eine Wiederaufnahme des Wachstums im zweiten Quartal. Dazu wird auf Daten zur Entwicklung von Produktion und Konsum, Kreditvergabe, Arbeitsmarkt und Unternehmensinsolvenzen verwiesen.

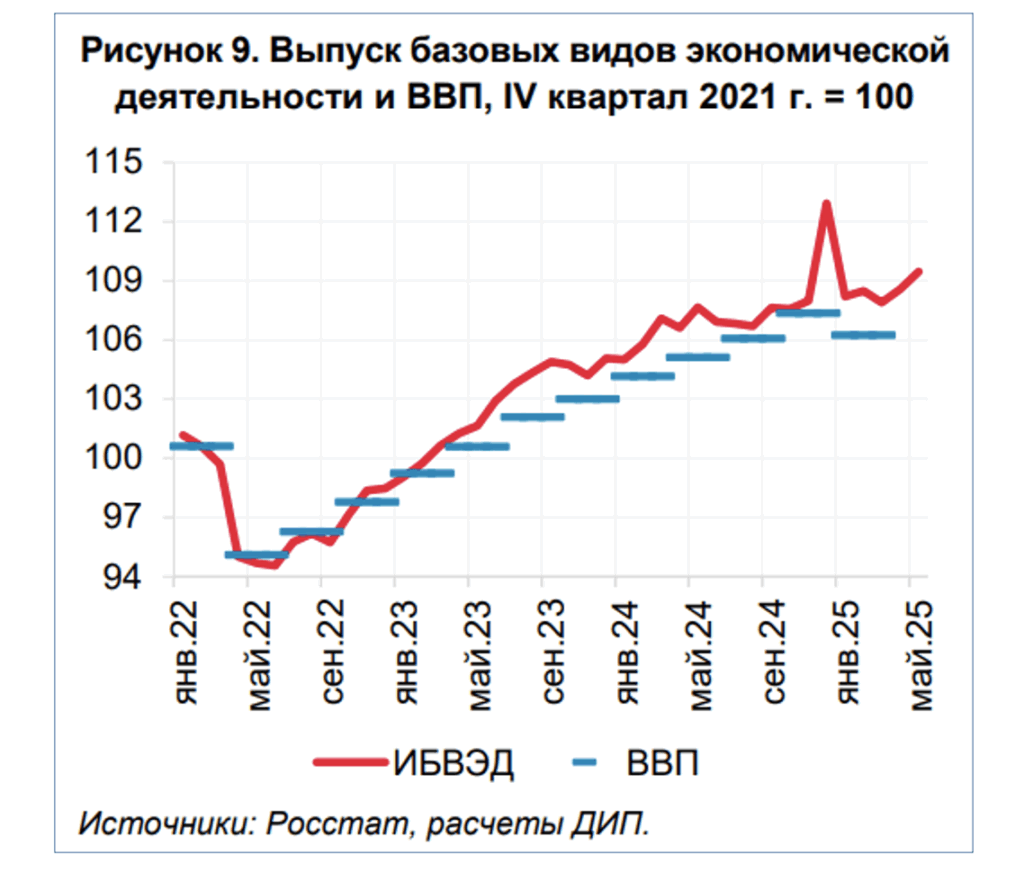

Die folgende Abbildung aus dem Zentralbank-Bericht zeigt die Entwicklung der Produktion in den „Kern-Sektoren“ der russischen Wirtschaft (rote Linie) als Indikator für die Entwicklung der Produktion der Gesamtwirtschaft. Nach einem sprunghaften Anstieg am Jahresende 2024 sank die Produktion in den Kern-Sektoren bis zum März 2025. Im April und Mai erholte sie sich deutlich. Die blauen Striche zeigen, dass das reale Bruttoinlandsprodukt im ersten Quartal niedriger war als im letzten Quartal 2024.

Produktion der Kern-Sektoren und reales Bruttoinlandsprodukt

(4. Quartal 2021=100)

rote Linie: Index der Produktion der Kern-Sektoren,blaut Linie: Bruttoinlandsprodukt, Quellen: Rosstat, DIP-Berechnungen

Central Bank of Russia: What the trends say, 15.07.2025

Gleichzeitig weist „Talking Trends“ aber darauf hin, dass die ersten Konjunkturdaten für Juni im Vergleich mit den Daten für April und Mai auf eine „moderatere Dynamik“ hindeuteten.

Die Industrieproduktion ist im April und Mai gestiegen

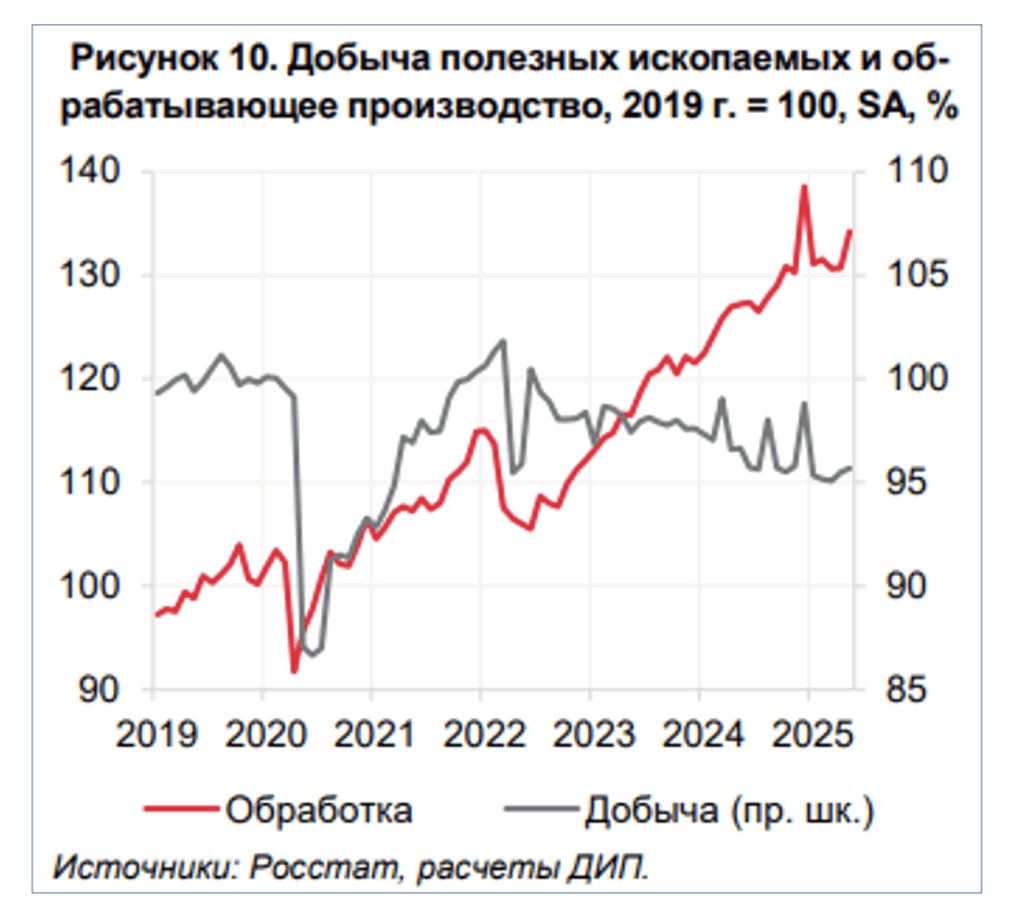

Die Zentralbank-Abteilung hat ausgerechnet, dass Russlands Industrieproduktion im April und Mai im Vergleich zum ersten Quartal saisonbereinigt um 1,0 Prozent gestiegen ist.

Getragen worden sei dieses Wachstum hauptsächlich durch einen beschleunigten Anstieg der Produktion im „Verarbeitenden Gewerbe“ (rote Linie in der folgenden Abbildung). Dabei seien Branchen, die sich auf die Befriedigung der staatlichen Nachfrage und die Substitution von Importen konzentrierten, weiterhin überdurchschnittlich gewachsen.

Zum Anstieg der Industrieproduktion habe auch das moderate Wachstum im Bereich „Bergbau, Förderung von Rohstoffen“ beigetragen, da die freiwilligen Beschränkungen der Förderung im Rahmen der Vereinbarungen der OPEC+-Staaten gelockert wurden (graue Linie).

Produktion im Bergbau und im „Verarbeitenden Gewerbe“,

2019=100, saisonbereinigt

Central Bank of Russia: What the trends say, 15.07.2025

Das Moskauer „Zentraum für makroökonomische Analyse und kurzfristige Prognosen, CMASF“ merkt in seiner am 16. Juli veröffentlichten „Analyse makroökonomischer Trends“ an, dass die Industrieproduktion insgesamt im Mai einen saisonbereinigten Anstieg von 2,6 % im Vergleich zum Vormonat verzeichnete. Das Produktionsvolumen habe damit den Rekordstand vom Dezember 2024 wieder erreicht.

Nach Schätzung des CMASF sind jedoch etwa 2/3 des Mai-Zuwachses der Industrieproduktion auf den starken Anstieg der Produktion in Branchen zurückzuführen, in denen vor allem Produkte für den Verteidigungssektor hergestellt werden. Der verbleibende Teil des Zuwachses habe sich aus einem Anstieg der Produktion in der Nichteisenmetallurgie ergeben. In den anderen Industriebereichen habe die Produktion im Mai saisonbereinigt auf dem Niveau vom April stagniert.

Hinweise auf „moderatere Dynamik“ im Juni

Unternehmensumfragen vom Juni zeigten laut dem Bericht „Talking Trends“ der Zentralbank, dass die Unternehmen eine Verringerung ihrer Produktion planen.

Ersten Daten zufolge habe sich das Wachstum der privaten Ausgaben im zweiten Quartal weiter verlangsamt. Im Zentralbank-Bericht heißt es dazu, die private Binnennachfrage habe sich „stärker an einem ausgewogenen Wachstumstrend“ ausgerichtet. Diese Entwicklung spiegele sich in einem langsameren Wachstum der Herstellungskosten und der industriellen Erzeugerpreise wider.

Weiterhin angespannter Arbeitsmarkt mit Aussicht auf „Stabilisierung“

Die Analysten der Zentralbank, weisen darauf hin, dass die Arbeitslosenquote im Mai auf ein neues Allzeittief von 2,2 % gefallen ist und die Beschäftigung erneut einen Höchststand erreichte. Die Reallöhne seien im April gegenüber Mai saisonbereinigt um 0,5 Prozent gestiegen. Die Neigung der Verbraucher zu größeren Anschaffungen sei hoch geblieben. Die Zentralbank-Analysten sehen darin eine „weiterhin inflationsfördernde Entwicklung“.

Es gebe jedoch Hinweise, dass sich die Lage auf dem Arbeitsmarkt allmählich stabilisiere. Einige Umfragen und Daten ließen auf einen Rückgang der Neueinstellungen und eine Verschiebung der Erwartungen hin zu einem Personalabbau schließen.

Lesetipps:

- Dr. Simon Gerards Iglesias, Institut der Deutschen Wirtschaft, im Gespräch mit Thomas Baier; Podcast der Deutsch-Russischen Auslandshandelskammer „Zaren.Daten.Fakten“: „Zwischen Wachstum, Stagnation und Rezession: Perspektiven der russischen Wirtschaft“, 17.07.25

- Institut der Deutschen Wirtschaft: Dr. Simon Gerards Iglesias im Münchner Merkur-Interview: „Russland finanziert seinen Krieg massiv über Schulden”, 15.07.25

- DW.com,ru; Oleg Loginov: Hat die Zentralbank der Russischen Föderation die Inflation besiegt? Wie steht es um den Leitzins? 18.07.25

- KSE Institute; Borys Dodonov, Benjamin Hilgenstock, Anatoliy Kravtsev, Yuliia Pavytska, Nataliia Shapoval; Russian Oil tracker: Low prices push oil revenues down to the second-lowest level since the start of the full-scale invasion; 17.07.25

- Bruegel, Brüssel; Benjamin Hilgenstock, Elina Ribakova: Why Russia’s economic model no longer delivers. A contracting economy and low oil prices are signs of potential constraint on Russia’s ability to maintain its military capabilities, 16.07.25;

- Peterson Institute for International Economics; Benjamin Hilgenstock (KSE Institute) and Elina Ribakova (PIIE) :Why Russia’s economic model no longer delivers, 16.07.25

- Interfax.com: Russian GDP may have grown slightly in Q2 – Central Bank analysts, 15.07.25

- David O’Sullivan, EU Sanktionsbeauftragter im Interview: Groupe d’études géopolitiques, École normale supérieure, Paris: A conversation with David O’Sullivan, EU Sanctions Envoy, 15.07.25

- Yahoo; dpa international: Russians struggle to pay for potatoes as war eats up state funds, 14.07.25

- The Moscow Times: Russia-China Trade Falls 9% in First Half of 2025, 14.07.25

- Joe Blogs: Russian revenues crashes: … 4:08 Urals oil, 8:43 Military spending, 11:52 LNG,.. 14.07.25

- Kommersant, Artem Chugunov: Investing is becoming increasingly difficult. The Institute of Economic Forecasting (IEF) of the RAS conducted another survey of enterprises, 11.07.25

- Sergey Aleksashenko, Senior Research Fellow, New Eurasian Strategies Centre: Economic constraints of the Russian war machine, 10.07.25