Autor: Klaus Dormann

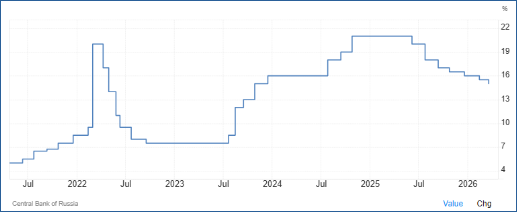

Die russische Zentralbank senkte am Freitag ihren Leitzins erneut um 0,5 Prozentpunkte auf jetzt 15,0 Prozent. Es war die zweite Senkung in diesem Jahr und die siebte seit Juni 2025. Damals begann die Zentralbank mit der Senkung des Leitzinses von einem langjährigen Höchststand von 21 Prozent. Die hohen Zinsen sollten die Inflation dämpfen, die von stark steigenden Rüstungsausgaben in die Höhe getrieben wurde. Jetzt soll mit niedrigeren Zinsen das 2025 von 4,9 Prozent auf 1 Prozent gesunkene Wachstum der russischen Wirtschaft stabilisiert werden.

Leitzins der russischen Zentralbank

in Prozent/Jahr

Trading Economics, Russia Interest Rate, 20.03.26

Zentralbank erwartet „ausgewogenes Wachstum“

Zur Begründung der erneuten Leitzinssenkung meinte Zentralbankpräsidentin Elvira Nabiullina in ihrem Statement zum Leitzinsentscheid am Freitag:

„Die Wirtschaft nähert sich einem ausgewogenen Wachstumspfad. Dies hat es uns ermöglicht, unsere geldpolitische Ausrichtung weiter zu lockern.“

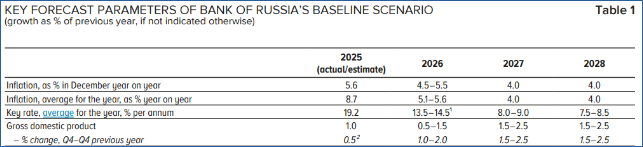

Ein „ausgewogenes Wachstum“ sieht Nabiullina offenbar erreicht, wenn die russische Wirtschaft wie in der „mittelfristigen Prognose“ der Zentralbank erwartet, im laufenden Jahr um 0,5 bis 1,5 Prozent wächst. Obwohl Russlands gesamtwirtschaftliche Produktion im ersten Quartal 2026 die von der Zentralbank bisher erwartete jährliche Wachstumsrate von 1,6 Prozent wahrscheinlich nicht erreichen dürfte, hielt sie in der Pressekonferenz daran fest, dass die russische Wirtschaft 2026 erneut um rund 1 Prozent wachsen kann.

Auch das Institut für Wirtschaftsprognosen der Russischen Akademie der Wissenschaften (IEF-RAS) erwartet in seiner kürzlich aktualisierten Quartalsprognose zur Konjunkturentwicklung in Russland, dass im Gesamtjahr 2026 ein weiterer Anstieg des Bruttoinlandsprodukts um rund 1 Prozent erreicht wird. Dabei geht es allerdings davon aus, dass das reale Bruttoinlandsprodukt im ersten Halbjahr annähernd stagnieren dürfte.

Artem Chugunov meinte in einem Kommersant-Kommentar dazu:

„Im Kern geht es in der aktuellen Diskussion um die Überprüfung der These der Zentralbank zur „Normalisierung“ der wirtschaftlichen Dynamik in Russland, die sie in der jüngsten Ausgabe ihres Berichts „What the trends say“ dargelegt hat. Die Aufsichtsbehörde beschreibt die gegenwärtige Situation als Übergang vom überhitzten Wachstum der Jahre 2023–2024 zu einem nachhaltigeren Entwicklungspfad – mit sinkender Nachfrage, reduziertem Inflationsdruck und einer ausgewogeneren Wirtschaftsstruktur. Dieser Logik zufolge interpretiert die Zentralbank die gegenwärtige Abschwächung der Konjunktur als notwendige Phase im Übergang zu einem neuen Gleichgewicht.“

Nabiullina: Wie sich der Krieg im Nahen Osten auswirken könnte

Zu den Folgen des Krieges im Nahen Osten für Russland und die Weltwirtschaft meinte Nabiullina in der Pressekonferenz nach dem Leitzinsentscheid laut einem Finam-Bericht von Olga Belenkaya u.a.:

„Die Situation im Nahen Osten beeinflusst die globalen Rohstoffmärkte erheblich. Die endgültigen Auswirkungen auf die russische Wirtschaft hängen von der Dauer und dem Ausmaß dieser geopolitischen Ereignisse ab.“

Zum einen könnten zwar die höheren Ölpreise Russlands Exporterlöse und den Rubel kurzfristig stützen, so Nabiullina. Sie warnte aber gleichzeitig:

„Wenn wir jedoch über längerfristige Auswirkungen sprechen, könnte die Situation im Nahen Osten die Wachstumsaussichten für die globale Nachfrage und die Investitionen negativ beeinflussen, was zu höherer Inflation in energieimportierenden Ländern und Störungen der Lieferketten führen könnte. Im Wesentlichen handelt es sich um einen weiteren Angebotsschock, der die globalen Kosten beeinflussen und sich bis zu einem gewissen Grad auch auf die Preise auf dem russischen Markt auswirken wird. Darüber hinaus könnten logistische Probleme auch unsere Exportmengen beeinträchtigen.“

Russlands Inflationsrate hat sich seit dem Frühjahr 2025 fast halbiert

Bis zum März 2025 beschleunigte sich der jährliche Anstieg der Verbraucherpreise gegenüber dem Vorjahresmonat zwar noch weiter auf 10,3 Prozent. Inzwischen hat er sich aber fast halbiert. Im Februar 2026 betrug die jährliche Inflationsrate noch 5,9 %.

Anstieg der Verbraucherpreise

gegenüber dem Vorjahresmonat in Prozent

Trading Economics, Russia Inflation Rate, 20.03.26

Die Zentralbank erwartet im Jahresverlauf 2026 einen weiteren Rückgang des Anstiegs der Verbraucherpreise auf 4,5 bis 5,5 % im Dezember. Ende 2027 soll das angestrebte „Inflationsziel“ von 4 % erreicht sein.

Nabiullina: Der Preisanstieg sank im Februarwieder

Zentralbankpräsidentin Nabiullina stellte in ihrem Statement zum Leitzinsentscheid zunächst heraus, dass der Anstieg der Verbraucherpreise im Februar 2026 wieder zurückgegangen sei. Die im Januar vorgenommene Anhebung der Mehrwertsteuer sowie von Verbrauchssteuern und Gebühren sei offenbar hauptsächlich in den ersten Wochen des Jahres 2026 in die Preise weitergegeben wurden.

Die Inflationserwartungen von Haushalten und Unternehmen sind, so Nabiullina, nur kurzfristig gestiegen. Im Februar und März seien sie wieder auf das Durchschnittsniveau des Jahres 2025 gefallen. Sie blieben damit aber besorgniserregend hoch.

Mitte März betrug die jährliche Inflationsrate 5,9 Prozent

Die Pressemitteilung der Zentralbank zum Leitzinsentscheid nennt u.a. folgende Daten zur aktuellen Preisentwicklung:

Im Zeitraum Januar-Februar lag der Preisanstieg saisonbereinigt und auf Jahresrate hochgerechnet bei durchschnittlich 10,2 %, nach 4,4 % im vierten Quartal 2025. Im Februar verlangsamte sich die Inflationsrate deutlich, nachdem die Auswirkungen einmaliger Faktoren vom Jahresbeginn nachgelassen hatten.

Zum 16. März lag die jährliche Inflationsrate bei 5,9 %.

Laut der mittelfristigen Prognose der Zentralbank wird die jährliche Inflationsrate bei einer Beibehaltung der aktuellen Geldpolitik im Dezember 2026 auf 4,5 bis 5,5 % sinken (siehe folgende Tabelle).

Ab 2027 wird die jährliche Inflation voraussichtlich im Zielbereich von 4,0 Prozent liegen.

Mittelfristige Prognosen der russischen Zentralbank (Auszug)

Entwicklung von Inflation, Leitzins und Wirtschaftswachstum 2025 bis 2028

Bank of Russia: Commentary on the Bank of Russia’s Medium-Term Forecast, 26.02.26

Nabiullina: Die Binnennachfrage kühlt sich ab, vor allem der private Konsum

Laut der Zentralbankpräsidentin deuten hochfrequente Daten vom Jahresbeginn auf eine Abkühlung der Binnennachfrage, insbesondere der Konsumausgaben, hin. Dazu habe beigetragen, dass viele Verbraucher teuere Anschaffungen wegen der Erhöhungen der Mehrwertsteuer und der Pkw-Recyclinggebühr in das Jahr 2025 vorzogen. Außerdem meldeten bei Umfragen am Jahresbeginn kleine Unternehmen deutlich niedrigere Nachfrageerwartungen.

Umfragen zeigten auch, dass sich der Fachkräftemangel allmählich entspanne, weil die Unternehmen weniger Einstellungen planten. Die Arbeitslosigkeit verharre aber weiterhin auf einem Rekordtief.

Der Anstieg der Anlageinvestitionen wird 2026 „moderater“

Nach Schätzungen der Zentralbank, so Nabiullina, wurden die Produktionskapazitäten der Wirtschaft im letzten Jahr weiter ausgebaut. Die Investitionen in Sachanlagen seien Ende 2025 zwar leicht zurückgeganen, aber nahe den Rekordwerten der letzten Jahre geblieben. 2025 seien sie real fast ein Viertel höher als 2021 gewesen.

Die Investitionstätigkeit sei vor allem im verarbeitenden Gewerbe und im Dienstleistungssektor hoch geblieben. Das sei unter anderem auf staatliche Unterstützungsmaßnahmen und die Investitionen zur Substitution von Importen zurückzuführen.

Die Investitionspläne für 2026 fallen laut der Zentralbank-Präsidentin moderater aus. Unternehmensumfragen zeigten, dass mehr Unternehmen einen Ausbau ihrer Produktionskapazitäten im Jahr 2026 planen als einen Abbau.

Im ersten Quartal 2026 war der jährliche BIP-Anstieg wohl niedriger als erwartet

Die Zentralbank hat in ihrem Kommentar vom 26.02. zu ihrer jüngsten „mittelfristigen Prognose“ prognostiziert, dass das reale Bruttoinlandsprodukt im ersten Quartal 2026 um 1,6 Prozent höher sein dürfte als vor einem Jahr. In der Pressekonferenz am 20. März meinte Zentralbank-Präsidentin Nabiullina dazu jedoch, den jüngsten Konjunkturdaten von Rosstat zufolge werde das Wachstum im ersten Quartal voraussichtlich unter dieser Prognose liegen. Gleichzeitig erklärte sie aber laut Finmarket.ru: „Es ist noch zu früh, über die Nachhaltigkeit des Trends (einer sich abschwächenden Wirtschaftsaktivität) zu sprechen. Wir erwarten, dass bis zum Treffen zur Leitzinsentscheidung im April weitere Informationen vorliegen werden, darunter eine vierteljährliche Aufschlüsselung der Daten (zur BIP-Entwicklung) für das vergangene Jahr. Dies ist entscheidend, um Schlussfolgerungen über die sich abzeichnenden Wirtschaftstrends zu ziehen.“

Als Gründe für die schwache Produktionsentwicklung am Beginn des Jahres 2026 verwies sie erneut unter anderem auf den „Basis-Effekt“: Im Vergleichsmonat Januar 2025 sei die Wirtschaft stark gewachsen. Außerdem habe es im laufenden Jahr im Januar zwei Arbeitstage weniger als im Vorjahr gegeben. Zudem habe die außergewöhnlich kalte Witterung in diesem Jahr die Produktion der Bauwirtschaft gebremst. Beim privaten Verbrauch habe es nach dem starken Anstieg Ende letzten Jahres am Jahresbeginn eine Gegenbewegung gegeben.

Der stellvertretende Vorsitzende der Zentralbank, Alexey Zabotkin, erklärte auch, das Wirtschaftswachstum sei im ersten Quartal 2026 wahrscheinlich etwas geringer als die Zentralbank bisher erwartet habe. Die Produktionsentwicklung der Gesamtwirtschaft liege aber innerhalb des Prognosebereichs von +0,5 bis +1,5 Prozent, den die Zentralbank in ihrer im Februar veröffentlichten mittelfristigen Prognose genannt habe (siehe obige Tabelle).

Zur Preisentwicklung meinte Zabotkin: Die Inflationsrate, die im ersten Quartal wahrscheinlich ebenfalls etwas niedriger war als die Zentralbank erwartet hatte, werde 2026 auch innerhalb der in der mittelfristigen Prognose der Zentralbank genannten Spanne von 4,5 bis 5,5 Prozent liegen. Damit meinte er wohl den jährlichen Preisanstieg im Dezember 2026. Im Jahresdurchschnitt 2026 erwartet die Zentralbank einen Anstieg der Verbraucherpreise von 5,1 bis 5,6 Prozent (siehe obige Tabelle).

Zentralbank-Bulletin: Inflation und Wachstum „normalisieren“ sich

Im Zentralbank-Bulletin „Was sagen die Trends?“, das regelmäßig kurz vor den Leitzinsentscheidungen veröffentlicht wird, hatte die Abteilung für Forschung und Prognose der Zentralbank bereits auf eine „Normalisierung“ des Anstiegs der Verbraucherpreise und der Wachstumsraten der Wirtschaft hingewiesen. Die russische Wirtschaft kehre nach der „unhaltbar hohen Dynamik“ Ende 2025 zu einem „ausgewogenen Wachstumspfad“ zurück. In einer Pressemitteilung der Zentralbank heißt es zusammengefasst dazu:

Der Anstieg der Verbraucherpreise verlangsamte sich nach einem starken Anstieg im Januar im Februar erwartungsgemäß. Er näherte sich einem Niveau, das saisonbereinigt und auf Jahresrate hochgerechnet einer Inflationsrate von 4 % entspricht.

Die Weitergabe der Anfang 2026 vorgenommenen Erhöhung der Mehrwertsteuer und anderer Steuern und Gebühren an die Preise ist weitgehend abgeschlossen. Die Inflationserwartungen von Haushalten und Unternehmen sanken gegenüber dem Ende 2025 erreichten Höchststand.

Das Wirtschaftswachstum hat sich am Jahresbeginn im Vergleich zur starken Entwicklung im Dezember 2025 laut vorläufigen Daten und Umfragen verlangsamt.

Der Arbeitsmarkt normalisiert sich langsam. Der Anstieg der Löhne gleicht sich allmählich dem Produktivitätswachstum an. Die Zentralbank sieht damit die Grundlage für einen weiteren Anstieg des Konsums und der gesamten Wirtschaftstätigkeit gegeben.

Starke Produktionsschwankungen am Jahreswechsel

Die folgende Abbildung aus dem Bulletin der Zentralbank zeigt, wie stark der Index der Produktion in den „Kernbereichen“ der russischen Wirtschaft am Jahreswechsel 2025/2026 schwankte. Einem kräftigen Wachstumsschub im Dezember folgte ein noch stärkerer Einbruch der Produktion im Januar (rote Linie).

Der Produktionsentwicklung in den „Kernbereichen“ der Wirtschaft vergleicht die Zentralbank in der folgenden Abbildung mit der Entwicklung des saison- und kalenderbereinigten Indexwertes des gesamten realen Bruttoinlandsprodukts (4. Quartal 2021 = 100). Laut Schätzung der Zentralbank dürfte die gesamtwirtschaftliche Produktion im vierten Quartal 2025 höher gewesen sein als im dritten Quartal. Das zeigt die gestrichelte blaue Linie. Rosstat wird revidierte vierteljährliche BIP-Daten für 2025 am 10. April veröffentlichen.

Entwicklung der Produktion der „Kernbereiche“(rote Linie)

und des gesamten Bruttoinlandsprodukts der russischen Wirtschaft,

4. Quartal 2021 = 100

Russische Zentralbank: Was die Trends sagen, 2/26,12.03.26

Das Bulletin der Zentralbank meint zu den starken Produktionsschwankungen am Jahreswechsel, der Anstieg der Produktion in den „Kernbereichen“ der Wirtschaft im Dezember sei wahrscheinlich auf „Besonderheiten der statistischen Buchführung“ zurückzuführen. Bei einigen Produkten, deren Fertigstellung besonders lange dauere, würden die Produktionsdaten erst nach dem Versand der Produkte erfasst. Dies sei Ende 2025 wahrscheinlich im Sektor „Herstellung von Basismetallen und anderen Nichteisenmetallen sowie Produktion von Kernbrennstoffen“ der Fall gewesen. Anfang 2026 hätte sich die Produktion wieder auf das durchschnittliche Niveau vom Herbst 2025 eingependelt.

Auch die Produktion im Verarbeitenden Gewerbe schwankte stark

Ähnlich stark wie die Produktion in der Gesamtheit der Kernbereiche der russischen Wirtschaft brach im Januar laut dem Zentralbank-Bericht die Produktion im „Verarbeitenden Gewerbe“ saisonbereinigt ein (rote Linie in der folgenden Abbildung). Die Produktion im Bergbau stagnierte hingegen weiterhin annähernd.

Produktion im Bergbau (graue Linie)

und im Verarbeitenden Gewerbe (rote Linie)

2021 = 100, saisonbereinigt

Russische Zentralbank: Was die Trends sagen, 2/26 ,12.03.26

Die Zentralbank stellt außerdem zur Konjunkturentwicklung im Januar u.a. fest:

Nur einige Konsumgüterbranchen verzeichneten im Januar einen stabilen Aufwärtstrend. Die Nachfrage nach ihren Produkten wurde Ende 2025 weiterhin durch hohe Lohnzuwächse gestützt. Die Nachfrage nach russischen Exporten blieb angesichts verschärfter Sanktionen „verhalten“.

Zusammen mit den Ergebnissen der meisten Unternehmensbefragungen (z.B. Einkaufsmanager-Indizes von S&P Global, Geschäftsklima-Umfrage der Zentralbank) deutet dies auf „eine allmähliche Verlangsamung des Wirtschaftswachstums“ hin. Anfang 2026 setzte sich dieser Trend laut den Finanzstromdaten des Zahlungssystems der Zentralbank Russlands fort.

IEF RAS: Im ersten Halbjahr 2026 stagniert das BIP nahezu vollständig

Anders als die Zentralbank, die lediglich eine Verlangsamung des Wachstums der russischen Wirtschaft erwartet, geht die neue Quartalsprognose des „Institute for Economic Forecasts“ (IEF) der „Russian Academy of Sciences“ (RAS) von einem nahezu vollständigen Stillstand des BIP-Wachstums im ersten Halbjahr aus. Dennoch könnte Russland Wirtschaftswachstum, so das Institut, im Jahr 2026 eine Rate von 1,1 % erreichen. Das sei aber nur möglich, wenn sich das Wachstum in der zweiten Jahreshälfte entsprechend stark beschleunige. In der ersten Jahreshälfte dürfte die gesamtwirtschaftliche Produktion nahezu stagnieren. Die Erholung von der aktuellen Abkühlungsphase werde langsam verlaufen, so die Einschätzung des IEF, berichtet Kommersant.

Wie die folgende Tabelle zeigt, wird das Wachstum des Bruttoinlandsprodukts auch im Jahr 2026 vor allem vom Privaten Verbrauch getragen werden (+ 2,7 %; zweite Zeile). Der staatliche Verbrauch wird hingegen in diesem Jahr voraussichtlich um 1,0 % niedriger sein als 2025 (dritte Zeile). Das Wachstum der Anlageinvestitionen wird sich 2026 laut der IEF-Prognose weiter deutlich abschwächen und nur noch 0,3 % erreichen.

Prognose des realen Bruttoinlandsprodukts und seiner Verwendung bis 2028

Veränderungen gegenüber dem Vorjahr in %

IEF RAS: Vierteljährliche BIP-Prognose. Ausgabe Nr. 69, 16.03.26; bald auch mit englischer Kurzfassung

Kritische Anmerkungen des IEF zur restriktiven Geldpolitik der Zentralbank

Zu den konjunkturellen Auswirkungen der Geldpolitik der russischen Zentralbank meint das IEF der RAS, die Entwicklung der russischen Wirtschaft sei im Jahr 2025 von der seit mindestens dem Oktober 2024 bestehenden „restriktiven“ Geldpolitik geprägt worden.

Die im Juni 2025 begonnenen Leitzinssenkungen seien mit einer nahezu gleich starken Verlangsamung der Inflation einhergegangen. Obwohl der nominale Leitzins bis zum Februar 2026 auf 15,5 Prozent gesenkt worden sei, erreiche der Leitzins nach Abzug der Inflationsrate real noch knapp 10 Prozent. Dieses Niveau wirke sich weiterhin dämpfend auf die Nachfrage aus und, was noch wichtiger sei, auch auf das Angebot.

Die erwartete Beschleunigung des Wachstums wird „sehr schwierig“

Das IEF rechnet zwar im zweitern Halbjahr 2026 mit beschleunigten Wachstumsraten. Nach seiner Einschätzung sind sie aber wahrscheinlich nur durch eine kontinuierliche Ankurbelung der Nachfrage nach inländischen Produkten, eine höhere Auslastung der Produktionskapazitäten und eine anschließende „Ankurbelung“ der Investitionszyklus realisierbar. Diese Kette von Maßnahmen zu erreichen werde angesichts der zunehmenden finanziellen Enpässe im Staatshaushalt allerdings „sehr schwierig“ sein.

Das Institut hält es für ratsam, in der staatlichen Ausgabenpolitik, abgesehen von den Ausgaben für „nationale Sicherheit“, neue Prioritäten zu setzen. Das bedeute eine Reduzierung ineffektiver Ausgaben oder solcher, die keine unmittelbare stimulierende Wirkung haben, zugunsten von Ausgabenposten, die kurzfristig die Entwicklung der Wirtschaft ankurbeln können – vor allem durch die Stützung der Endnachfrage nach inländischen Produkten.

Das IEF hält es für möglich, dass durch die Realisierung von einer bisher „aufgeschobenen“ Konsum- und Investitionsnachfrage sowie durch die Wiederauffüllung der Lagerbestände im zweiten Halbjahr 2026 ein jährliches BIP-Wachstum von 1,5 bis 2 % erreicht werden kann.

Das Hauptrisiko stelle jedoch, wie in den Vorjahren, eine „negative Entwicklung der außenwirtschaftlichen Indikatoren“ dar.

Lesetipps:

- Deutsch-Russische Auslandshandelskammer:

Analysen, deutsch; auchrussisch; (Auswahl):

Hormus-Schock: Europa vor neuer Gas-Krise, 18.03.26

Hormus-Schock: Wie groß wird Russlands unverhoffter Öl-Geldsegen? 11.03.26

Wirtschaftliche Folgen des Irankrieges: Ölpreis, Russland, Tourismus; 02.03.26 - Podcast „Zaren, Daten, Fakten“ der Deutsch-Russischen Auslandshandelskammer von Thomas Baier:

Russia’s Economy: Sanctions and Growth Prospects; Guest: Prof. Jacques Sapir, 44 Min., 09.03.26

Niedrige Gasspeicherstände: Europas Herausforderung im Energiemarkt; Gast: Dr. Heiko Lohmann, „energate Gasmarkt“; 34 Min., 01.03.26 - „Die Presse“-Podcast zur russischen Wirtschaft: Russland – Gas, Sanktionen, Oligarchen:

Ist Russland der große Profiteur des Iran-Kriegs und China der Verlierer? Aufnahme am 10.03.26;

Der Ukraine-Krieg hat Russland zum wirtschaftlichen Verlierer und China zum Profiteur gemacht. Der Iran-Krieg jedoch hat ganz andere Auswirkungen. Wladimir Putin lacht sich bereits ins Fäustchen. Und China? Sinologie-Professorin Dr. Susanne Weigelin-Schwiedrzik und Russland-Ökonom Vasily Astrov (WIIW) im Gespräch mit Eduard Steiner; 11.03.26

Geldpolitik, Leitzinsentscheid am 20.03.26

- Olga Belenkaya, FG Finam: Die russische Zentralbank setzt die Lockerung ihrer Geldpolitik fort, 20.03.26

- Kommersant, Erdni Kagaltynov: Nabiullina über Inflation, die Auswirkungen des Iran-Krieges auf die Wirtschaft und Arbeitskräftemangel, 20.03.26

- International Investment: Die russische Zentralbank hat den Leitzins zum siebten Mal in Folge auf 15 % gesenkt. 20.03.26

- Finmarket.ru: Die Situation im Nahen Osten könnte sich auch auf den russischen Markt auswirken, sagt Nabiullina, 20.03.26

- Finmarket.ru: Die Prognose für das russische BIP-Wachstum im Jahr 2026 von 0,5-1,5 % wird weiterhin beibehalten, 20.03.26

- Russische Zentralbank: Die Zentralbank Russlands hat beschlossen, den Leitzins um 50 Basispunkte auf 15,00 % pro Jahr zu senken, 20.03.26

- Russische Zentralbank: Erklärung der Gouverneurin der Zentralbank Russlands, Elvira Nabiullina, im Anschluss an die Sitzung des Verwaltungsrats am 20. März 2026, 20.03.26

- Finmarket.ru: Die Inflation in Russland betrug im Februar 0,73 %, die jährliche Rate 5,9 %, 13.03.26

Wirtschaftsentwicklung insgesamt:

- European Leadership Network; Sinikka Parviainen; Senior Economist, Bank of Finland Institute for Emerging Economies: Understanding Russia’s wartime economy and why it matters for Euro-Atlantic security, 20.03.26

- International Investments: Russlands Wirtschaft in den Jahren 2025–2026: Verlangsamtes Wachstum und industrieller Niedergang; EDB-Prognosen und Positionen der Regierung; 19.03.26

- Deutsche Welle.com/ru; Oleg Loginov: SIPRI: Russland hat den Höhepunkt des Wachstums der Militärausgaben überschritten, 19.03.26

- IEF RAS: Vierteljährliche BIP-Prognose. Ausgabe Nr. 69, 16.03.26; bald auch mit englischer Kurzfassung; Nezavisimaya Gazeta; Mikhail Sergeev: Die Russen glauben nicht an ein Friedensabkommen für die Ukraine. Laut den Umfrageteilnehmern stehen der Wirtschaft die schwierigsten Zeiten noch bevor, 17.03.26

- Kommersant; Artem Chugunov: Die Wirtschaft erfüllt die Prognosen nicht. Die kurzfristigen Einschätzungen der Analysten weichen von den Erwartungen der russischen Zentralbank ab, 17.03.26

- RBC.ru: Die Eurasische Entwicklungsbank meldete eine Verlangsamung der russischen Wirtschaft, 17.03.26

- Eurasian Development Bank, EDB: Makroökonomischer Überblick, 17.03.26

- Peace Research Institute Oslo, PRIO; Pavel K. Baev: Moscow calculates benefits of Gulf conflict, coming short, 17.03.26

- Marxist.com; Alexandra Sablina: Wie die globale Krise Russland stärkt,16.03.26

- infosperber.ch: Geld fast nur noch für Krieg, Schuldzinsen und Renten. Der Krieg erlaubt es Russland nicht, in die Zukunft der Wirtschaft zu investieren. Die Zukunft sieht trübe aus.16.03.26

- Nezavisimaya Gazeta; Anastasia Bashkatova: Für den russischen Haushalt sind 100 Rubel pro Dollar kein Allheilmittel. Eine Abwertung der nationalen Währung ohne umfassende Importsubstitution birgt die Gefahr eines wirtschaftlichen Zusammenbruchs, 15.03.26

- Russische Zentralbank: Was die Trends sagen, 2/26 , Excecutive Summary in English; 12.03.26

- Interfax.ru: Die russische Zentralbank wies auf eine erwartete Verlangsamung der Wirtschaftstätigkeit zu Beginn des Jahres hin. Zu den Gründen zählen Steueränderungen, die von Unternehmen und der Bevölkerung Anpassungen erforderten, Feiertage und das Wetter. 12.03.26

- RE:RUSSIA: Der Teufelskreis des militärischen Postkeynesianismus: Warum schnelles Einkommenswachstum die heimische Produktion nicht ankurbelte; 11.03.26

- Deutsche Welle com/ru; Oleg Loginov: Statt Beschleunigung: Was geschieht mit der russischen Wirtschaft? 27.02.26

- Carnegie Politika; Alexandra Prokopenko, Carnegie Berlin Center for Russian and Eurasian Studies: Höhenkrankheit: Welche Bedrohung stellt die Fortsetzung des Krieges für die russische Wirtschaft dar? 10.03.26; Der englische Originaltext wurde am 16.02.2026 in „The Economist“ veröffentlicht.

Irankrieg, Energieversorgung und Russland

- Focus.de; Analyse von Ulrich Reitz: Putin-Deal? Verdeckt vom Iran-Krieg kursiert brisante Idee, 22.03.26

- FR.de; Marcus Giebel: Hunderte Milliarden Dollar: So könnte Putin vom Nahost-Krieg profitieren – drei Szenarien. Studie der „Kyiv School of Economics“ (KSE); 21.03.26

- Kyiv School of Economics: Iran war helps Russia; long conflict would fundamentally undermine economic pressure campaign; sanctions easing does not resolve energy market challenges — KSE Institute, Study: Assessment of the Impact of the Iran War on Russia, 20.03.26

- BBC; Dharshini David, Deputy economics editor: Russia, China and the US – the global winners and losers of the Iran war, 19.03.26

- Focus de; Lars-Eric Nievelstein: Putin greift nach Ukraine-Schatz: Vor diesen Hürden steht er, 16.03.26

- BBC Newscast with Steve Rosenberg in Moscow: Will Putin benefit from the Iran war?Steve Rosenberg about the US decision to loosen sanctions on Russian oil, 15.03.26

- Janis Kluge, Stiftung Wissenschaft und Politik, im Tagesschau.de-Interview von Carl-Georg Salzwedel: Lockerung von Öl-Sanktionen. „Russland ist großer Profiteur“, Text mit Video, 13.03.26

- Tagesschau.de-Analyse von Björn Blaschke: Iran-Krieg. Profiteur Putin? 13.03.26

Ölpreise und Staatshaushalt

- Deutsche Welle.com/ru; Oleg Loginov: SIPRI: Russland hat den Höhepunkt des Wachstums der Militärausgaben überschritten, 19.03.26

- The Moscow Times; Sergei Shelin: Why High Oil Prices Won’t Fix Russia’s Budget Crisis, 19.03.26

- Nezavisimaya Gazeta; Anastasia Bashkatova: Für den russischen Haushalt sind 100 Rubel pro Dollar kein Allheilmittel. Eine Abwertung der nationalen Währung ohne umfassende Importsubstitution birgt die Gefahr eines wirtschaftlichen Zusammenbruchs, 15.03.26

- The Moscow Times; Sergey Shelin: Die Ölpreise schossen in die Höhe, aber sie beschlossen, unverzüglich die Ölschrauben anzuziehen, 13. März 2026

- Yahoo Finance; Artur Kryzhnyi, Financial Times: Russia to gain billions in additional revenue from oil price surge due to war with Iran, 12.03.26

Monatliche und wöchentliche Konjunkturberichte:

- VEB-Institut: Weltwirtschaft und Märkte, Wochenbericht

- Politcom.ru; Marina Voitenko: Wochenbericht: Extrem hohe Volatilität der Ölpreise und extreme Unsicherheit der Folgen, 19.03.; Schwache Makrodynamiken erfordern regulatorische Unterstützung, 12.03.26

- CREA, Vaibhav Raghunandan: Februar 2026 – Monatliche Analyse der russischen Exporte fossiler Brennstoffe und der Sanktionen, 12.03.26

- CMASF-Monatsbericht: Trends der russischen Wirtschaft, Januar 2026, 12.03.26