Autor: Klaus Dormann

Wie wird sich der vom Iran-Krieg ausgelöste „Energiepreisschock“ auf das weltweite Wirtschaftswachstum auswirken? In welchen Ländern dürfte die Produktionsentwicklung besonders stark durch die hohen Energiepreise beeinträchtigt werden? Welche Länder könnten davon profitieren? Die Antworten auf diese Fragen sind für Russland als bedeutendes Energie-Exportland besonders relevant.

„Gemeinschaftsdiagnose“ der deutschen Konjunkturforschungsinstitute:

Weniger Wachstum in Deutschland; mehr Wachstum in Russland

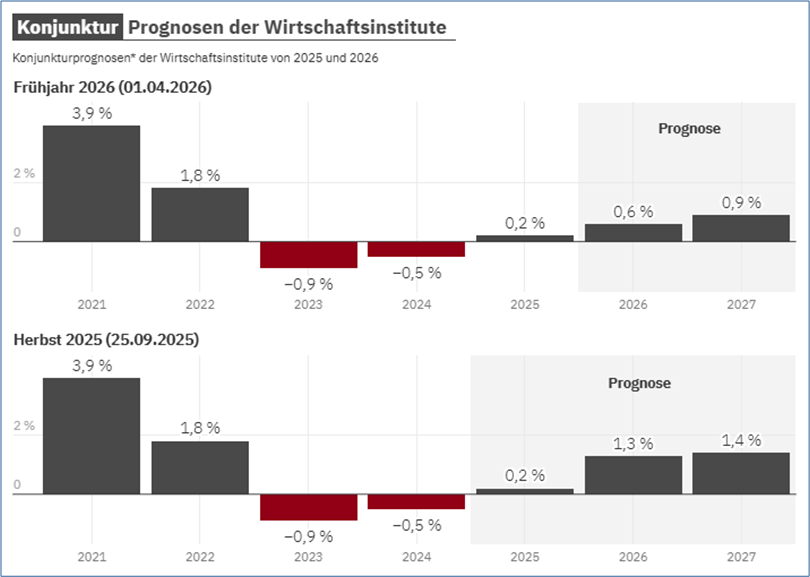

Die fünf führenden deutschen Konjunkturforschungsinstitute haben in ihrer am 01. April aktualisierten halbjährlichen „Gemeinschaftsdiagnose“ ihre Prognose für das diesjährige Wachstum der deutschen Wirtschaft angesichts des starken Anstiegs der Energiepreise gut halbiert und von 1,3 Prozent auf nur noch 0,6 Prozent gesenkt. „Der Energiepreisschock“ werde die Erholung der deutschen Wirtschaft dämpfen, er dürfte sie aber nicht vollständig zum Erliegen bringen, schreiben die Institute. Dafür sorge der „erheblich expansive Kurs“ der deutschen Finanzpolitik.

Prognosen der „Gemeinschaftsdiagnose“:

Wachstum der deutschen Wirtschaft

* Veränderung des Bruttoinlandsprodukts (BIP) zum Vorjahr in Prozent, preisbereinigt.

Grafik: n-tv.de / lstQuelle: Gemeinschaftsdiagnose der Wirtschaftsinstitute, Destatis

n-tv.de: Institute: Iran-Krieg bremst deutsches Wirtschaftswachstum, 01.04.2026

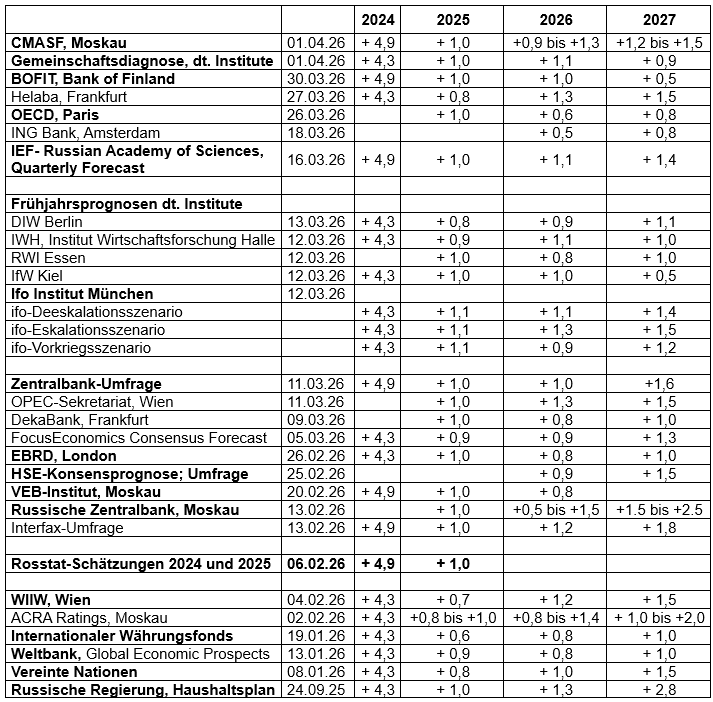

In Russland erwarten die deutschen Institute in diesem und im nächsten Jahr hingegen jetzt ein etwas stärkeres Wirtschaftswachstum als bei ihrer letzten gemeinsamen Prognose Ende September. Sie hoben ihre Prognose für Russlands Wirtschaftswachstum im Jahr 2026 von 0,8 auf 1,1 Prozent an, ihre Wachstumsprognose für 2027 von 0,8 auf 0,9 Prozent. Die Institute begründen diese Aufwärtsrevision ihrer Wachstumsprognosen zwar nicht. Wahrscheinlich erwarten sie aber, dass Russland als wichtiges Energie-Exportland vom Anstieg der Energiepreise Impulse für das Wachstum seiner Wirtschaft erhalten wird.

Die Pariser OECD hatte am 26. März ihre Wachstumsprognosen für Russland ähnlich schwach angehoben wie jetzt die „Gemeinschaftsdiagnose“. Die OECD erwartet jetzt für 2026 in Russland einen Anstieg des realen Bruttoinlandsprodukts von 0,6 Prozent, der sich 2027 auf 0,8 Prozent beschleunigen soll. Damit bleiben die Prognosen der deutschen Konjunkturforschungsinstitute für den Anstieg des russischen Bruttoinlandsprodukts in den Jahren 2026 und 2027 weiterhin etwas höher als die Prognosen der OECD.

Die Wachstumsprognosen der „Gemeinschaftsdiagnose“ für Russland sind auch weiterhin etwas höher als die am 30. März veröffentlichten Prognosen des Forschungsinstituts BOFIT der finnischen Zentralbank. BOFIT rechnet jetzt damit, dass Russlands Wirtschaftswachstum 2026 erneut nur rund 1 Prozent erreicht. Im nächsten Jahr werde es sich sogar auf nur noch rund 0,5 Prozent halbieren.

2026 stabilisiert sich Russlands Wachstum bei rund 1 Prozent

Vom aktuellen Anstieg der Energiepreise kann Russland also laut den Prognosen der „Gemeinschaftsdiagnose“, der OECD und des Instituts der finnischen Zentralbank im Jahr 2026 allenfalls eine Stabilisierung seines im Jahr 2025 auf nur noch rund 1 Prozent gesunkenen Wachstums erwarten. 2027 ist laut den Prognosen mit einem ähnlich schwachen Wachstum der russischen Wirtschaft zu rechnen.

Das Moskauer „Centre for Macroeconomic Analysis And Short-term Forecasting“ (CMASF) hob am 01. April seine Wachstumsspanne für 2026 von 0,5 bis 0,8 Prozent auf 0,9 bis 1,3 Prozent an. 2027 erwartet es bis zu 1,5 Prozent Wachstum.

BIP-Prognosen für Russland 2024 bis 2027

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

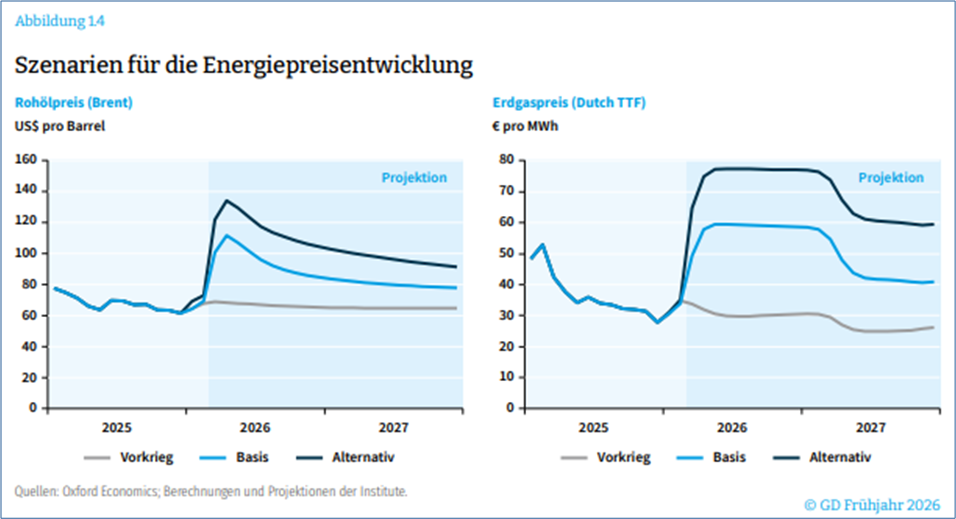

Gemeinschaftsdiagnose: Die Energiepreise sinken ab dem Sommer wieder,

sind Ende 2027 aber noch spürbar höher als vor dem Iran-Krieg

Den „kräftigen Energiepreisschock“ nach dem Beginn des Iran-Krieges beschreibt die Gemeinschaftsdiagnose so:

„Der militärische Konflikt im Persischen Golf hat mit der Straße von Hormus einen der zentralen Transportkorridore der globalen Energieversorgung weitgehend blockiert. Da in dieser Region jeweils rund ein Fünftel der weltweiten Rohölförderung und LNG-Produktion konzentriert ist, haben die eingeschränkten Transportkapazitäten zu einem deutlichen Anstieg der Energiepreise und zu erhöhter Volatilität an Rohstoff- und Finanzmärkten geführt.

Der Preis von Erdöl der Sorte Brent übersprang die 100-US-Dollar-Marke; im Januar hatte er noch bei 65 US-Dollar gelegen. Gleichzeitig verdoppelte sich der Gaspreis in Europa (Dutch TTF) zwischenzeitlich auf 60 Euro je MWh.“

In den beiden folgenden Abbildungen aus der Gemeinschaftsdiagnose mit Szenarien zur Entwicklung des Brent-Rohölpreises und des Erdgaspreises (Dutch TTF) zeigt die blaue Linie für das Basis-Szenario die bisherige Preisentwicklung bis zum 20. März und die laut den Markterwartungen vom 20. März zu erwartender weiterer Preisentwicklung bis Ende 2027.

Deutsche Institute: Gemeinschaftsdiagnose, 01.04.26

Die in der Gemeinschaftsdiagnose im Basis-Szenario angenommene Entwicklung der Energiepreise laut den Markterwartungen vom 20. März wird zum einen mit einem „Vorkriegsszenario“ verglichen, dem die Markterwartungen für die Preisentwicklung von Ende Februar, also vor Ausbruch des Krieges, zugrunde gelegt wurden (untere graue Linie).

Zum anderen wird die Energiepreisentwicklung des Basis-Szenarios mit der Preisentwicklung in einem „Alternativszenario“ verglichen, in dem deutlich größere und länger anhaltende Energiepreisanstiege angenommen werden (obere schwarze Linie).

Die Gemeinschaftsdiagnose beschreibt ihre Annahmen zur weiteren Entwicklung der Energiepreise bis Ende 2027 so:

„Die Institute gehen in ihrer Prognose davon aus, dass die Straße von Hormus im Lauf des zweiten Quartals wieder voll passierbar wird und dass im zweiten Halbjahr die Exporte von Öl und Flüssiggas aus der Region nach und nach wieder an das Vorkriegsniveau herankommen. Im Einklang mit den Terminmarktnotierungen wird unterstellt, dass die Energiepreise zwar ab dem Sommer wieder sinken, aber am Ende des Prognosezeitraums noch spürbar höher liegen als vor Ausbruch des Krieges.“

BOFIT: Russlands BIP-Wachstum stagniert 2026 bei rund einem Prozent

Ende März veröffentlichte BOFIT, das Forschungsinstitut der finnischen Zentralbank, die „Frühjahrsausgabe“ seiner halbjährlichen Prognosen zur russischen Wirtschaft. Vom aktuellen starken Anstieg der Energiepreise erwartet das Institut keinen kräftigen Wachstumsschub für die russische Wirtschaft. Es bleibt bei seiner Prognose vom Oktober, dass Russlands Wirtschaftswachstum im Jahr 2026 wiederum nur rund 1 Prozent erreicht. Seine Wachstumsprognose für 2027 halbierte BOFIT sogar von 1,0 auf nur noch 0,5 Prozent. So schwach werde die russische Wirtschaft auch 2028 wachsen.

Die hohen Rohstoffpreise werden nach Einschätzung von BOFIT Russlands Wirtschaftswachstum 2026 lediglich „stützen“, nicht beschleunigen. Der Stabilisierungseffekt der hohen Rohstoffpreise werde 2027/2028 jedoch nachlassen.

Rückblick: Wie BOFIT Russlands Konjunkturentwicklung 2025 bilanziert

Das Wirtschaftswachstum wurde im vergangenen Jahr vor allem durch Rückgänge der Produktion im Rohstoffsektor und der Produktion im Großhandel beeinträchtigt.

Im Verarbeitenden Gewerbe verstärkte sich die „Polarisierung“ der Produktion: Die Wertschöpfung der „kriegswichtigen Branchen“ des Verarbeitenden Gewerbes stieg um 20 %, während seine gesamte Wertschöpfung lediglich um 0,4 % zunahm.

Wichtige Wirtschaftsindikatoren, Veränderungen zum Vorjahr in %

Quelle: BOFIT Russland-Statistiken

Die private Nachfrage war zwar der wichtigste Wachstumstreiber. 2025 stiegen die Reallöhne und die realen verfügbaren Einkommen trotz der sich abschwächenden Konjunktur weiter an. Gleichzeitig verharrte die Arbeitslosigkeit auf einem historischen Tiefstand. Der jährliche Anstieg des realen Einzelhandelsumsatzes verzeichnete 2025 aber im Vergleich zum Vorjahr auch einen deutlichen Rückgang.

Das Wachstum der Anlageinvestitionen fiel im Vergleich zu den Vorjahren verhalten aus, vor allem aufgrund der schwachen Nachfrage und der restriktiven Geldpolitik.

Die Nettoexporte wirkten sich 2025 negativ auf das BIP-Wachstum aus. Die Exporte wurden durch neue Sanktionen gegen den Ölsektor beeinträchtigt.

Der Arbeitskräftemangel bleibt für Russland ein erhebliches Problem, obwohl sich das Wirtschaftswachstum 2025 verlangsamte. Ende 2025 herrschte in Russland praktisch Vollbeschäftigung. Die wachsende Zuwanderung trug kaum zur Steigerung des Angebots an qualifizierten Arbeitskräften bei. Der Arbeitskräftemangel ist vor allem auf die Verschärfung der langfristigen demografischen Entwicklungen in den letzten drei Jahrzehnten durch den Ukraine-Krieg zurückzuführen.

BOFIT-Prognosen für 2026 bis 2028

BOFIT geht davon aus, dass der auf der russischen Wirtschaft lastende Sanktionsdruck auf dem Niveau von Anfang 2026 bleibt und dass die russische Wirtschaft im Prognosezeitraum „keine weiteren signifikanten externen oder internen Schocks“ erfährt.

Explizite Annahmen zur weiteren Entwicklung der Ölpreise legt BOFIT seiner Prognose nicht zugrunde. Das Institut weist darauf hin, dass die Ölpreise mit dem Ausbruch des Iran-Krieges Ende Februar weltweit sprunghaft angestiegen seien. Es sei unklar, wie lange diese Situation anhalten werde.

Unter diesen Annahmen erwartet BOFIT folgende Konjunkturentwicklung:

Das Wirtschaftswachstum dürfte sich in diesem Jahr bei rund 1 Prozent einpendeln. Hohe Rohstoffpreise werden das Wirtschaftswachstum in diesem Jahr stützen, dieser Effekt lässt jedoch 2027/28 nach.

Jährliche Veränderung des realen Bruttoinlandsprodukts (in %)

Rosstat-Zahlen 2021–2025 (Stand: 16.02.2026); BOFIT-Prognosen 2026–2028 (Stand: 30.03.2026)

Die nachlassende private Nachfrage und das fehlende Wachstum der Anlageinvestitionen sind die Haupthemmnisse für das Wachstum. Das Wachstum der Reallöhne verlangsamt sich. Die Investitionsfähigkeit der Unternehmen wird weiterhin durch die geringe Rentabilität und die restriktive Geldpolitik eingeschränkt.

Trotz der anhaltend restriktiven Geldpolitik wird der Leitzins laut den Erwartungen der russischen Zentralbank aber im gesamten Prognosezeitraum allmählich sinken. Er werde in diesem Jahr durchschnittlich 13,5 bis14,5 % betragen, im Jahr 2027 8 bis 9 % und im Jahr 2028 7,5 bis 8,5 %.

Die Kombination aus restriktiver Geldpolitik und strengeren staatlichen Beschränkungen für die Vergabe subventionierter Kredite in diesem Jahr dürfte die Anreize zur Kreditaufnahme verringern.

Das Wirtschaftswachstum wird nicht mehr durch eine starke Ausdehnung öffentlicher Konjunkturprogramme gefördert werden können, weil die Möglichkeiten des Staates zur Defizitfinanzierung eingeschränkt sind. Das Produktionspotenzial der russischen Erwerbsbevölkerung ist nahezu vollständig ausgeschöpft. Daher würde ein weiterer Anstieg der Staatsausgaben das Risiko einer „wirtschaftlichen Überhitzung“ erhöhen.

Das Wachstum des Verbrauchs der privaten Haushalte verlangsamt sich

Der private Konsum wird weiter steigen, jedoch langsamer als in den Vorjahren. Der Konsum der Haushalte wird weiterhin durch reale Lohnsteigerungen und Ersparnisse gestützt. Das rasante Wachstum der Löhne in den Jahren 2023 bis 2025 ist jedoch vorbei, da die Unternehmen mit einer schwächeren Finanzlage zu kämpfen haben. Der Anstieg der Mehrwertsteuersätze seit Anfang 2026 und Gebührenerhöhungen für kommunale Dienstleistungen werden das Konsumwachstum ebenfalls dämpfen.

Das Wachstum der Anlageinvestitionen könnte zum Stillstand kommen

Die „vorrangigen“ Investititonen für den Militärbereich werden zwar fortgesetzt werden. Sie werden das künftige Wachstumspotenzial der russischen Wirtschaft voraussichtlich aber nicht steigern, da große Mengen dieser Investitionen im Kriegseinsatz vernichtet werden.

Andere Anlageinvestitionen dürften sinken. Die finanzielle Lage vieler Unternehmen hat sich durch die schwache Nachfrage, hohe Zinsen, gestiegene Lohnkosten und hohe Steuerbelastungen verschlechtert. Nennenswerte Investitionen von privaten Unternehmen, die nicht in militärisch-industrielle Produktionsketten eingebunden sind oder andere staatliche Subventionen erhalten, werden so erschwert. Die Sanktionen haben zudem die Preise für Investitionsgüter erhöht und ihre Verfügbarkeit verringert.

BOFIT stellt eine zunehmende Spaltung der russischen Wirtschaft in einen „militärisch-industriellen Komplex“ und einen „zivilen Sektor“ heraus:

„So verfestigt sich eine zweigleisige Wirtschaftsstruktur: Unternehmen, die von Militärausgaben profitieren, florieren gegenüber jenen, die um marktorientiertes Wachstum kämpfen. Die Lage für private Unternehmen, die nicht am Kriegseinsatz beteiligt sind, wird sich zunehmend verschärfen. Die Kluft zwischen Unternehmen, die den militärisch-industriellen Komplex bedienen, und Firmen, die im zivilen Sektor zu kämpfen haben, wächst.“

Das Wachstum des Staatsverbrauchs verlangsamt sich,

die Verteidigungsausgaben sollen 2026 sinken

Der Anstieg der Staatsausgaben war 2023/24 der wichtigste Wachstumstreiber der russischen Wirtschaft, doch jetzt dürfte sich das reale Wachstum des öffentlichen Konsums verlangsamen. Laut Haushaltsplan 2026 sollen die Ausgaben im russischen Gesamthaushalt (Bundeshaushalt, Regionalhaushalte und Sozialversicherungsträger) 2026 um 4 % steigen, was real eine Ausgabenkürzung bedeutet.

Die Verteidigungsausgaben sollen 2026 nominal sinken. Das ist aber unwahrscheinlich, falls Russland den Krieg in diesem Jahr fortsetzt. Das Land wird gezwungen sein,

neue Einnahmequellen durch zusätzliche Steuern und den Verkauf von Staatsvermögen zu erschließen.

Der geplante Rückgang des Haushaltsdefizits auf 1,6 % des BIP ist ungewiss

Um das Haushaltsdefizit zu verringern, werden in diesem Jahr Steuern und Gebühren erhöht. Laut Haushaltsplan könnten dadurch zusätzliche Einnahmen von bis zu einer Billion Rubel (etwa 11 Milliarden Euro bzw. 0,5 % des BIP) generiert werden. Die tatsächlichen Steuereinnahmen könnten jedoch aufgrund des verlangsamten Wirtschaftswachstums und des schwachen privaten Konsums unter den Zielvorgaben liegen.

Der öffentliche Sektor wird trotz hoher Ölpreise 2026 weiterhin ein Defizit aufweisen. Es soll derzeit aber auf 1,6 % des BIP sinken. Die Finanzierung soll durch eine erhöhte Staatsverschuldung erfolgen. Die liquiden Mittel des Nationalen Wohlfahrtsfonds sind durch den Krieg von umgerechnet 6,5 % des BIP vor dem Einmarsch in die Ukraine 2022 auf nur noch 1,8 % des BIP Ende 2025 reduziert worden. Das russische Finanzministerium hat erklärt, dass keine weiteren Vermögenswerte aus dem Fonds zur Deckung von Finanzierungslücken entnommen werden sollen.

Die Staatsverschuldung Russlands ist im internationalen Vergleich noch relativ gering (unter 20 % des BIP). Die Kosten für den Schuldendienst sind jedoch mit der gestiegenen Kreditaufnahme und den höheren Zinsen gestiegen. Der aktuelle Haushaltsplan geht davon aus, dass diese Kosten in den nächsten drei Jahren zwischen 1,5 % und 1,7 % des BIP liegen werden. Die Umsetzung des Haushaltsplans ist ungewiss, weshalb mit einem weiteren Anstieg der Kreditkosten zu rechnen ist.

BOFIT merkt zu den Realisierungschancen der Haushaltsplanung außerdem an:

„Deutliche Erhöhungen des Haushalts, insbesondere der Militärausgaben, sind in den letzten Jahren zu einem gängigen Merkmal der Finanzplanung geworden. Sollte der Krieg andauern, gehen wir davon aus, dass sich dies auch 2026 nicht ändern wird und im Laufe des Jahres weitere Anpassungen des Haushaltsplans erfolgen werden. Das konsolidierte Haushaltsdefizit für 2025 war ursprünglich mit 0,8 % des BIP geplant, erreichte aber fast 4 % des BIP.“

BOFIT sieht Russland als „eine zunehmend isolierte Volkswirtschaft“

BOFIT erwartet, dass die Nettoexporte im gesamten Prognosezeitraum keinen Einfluss auf das russische Wirtschaftswachstum haben werden. Das Institut schätzt die außenwirtschaftliche Entwicklung so ein:

Der kombinierte Wert von Exporten und Importen im Verhältnis zum BIP sank im vergangenen Jahr auf rund 33 % – den niedrigsten Stand seit 15 Jahren. Unter der Annahme, dass der Sanktionsdruck im gesamten Prognosezeitraum auf dem aktuellen Niveau anhält, dürfte Russlands Isolation von den Weltmärkten fortbestehen.

Es ist unwahrscheinlich, dass Russlands Exportvolumen in den kommenden Jahren deutlich steigen wird. Öl und Erdgas, Russlands wichtigste Exportgüter, unterliegen weiterhin Sanktionen.

Die Importmengen werden durch die schwächere Gesamtnachfrage gebremst, und die Sanktionen halten die Preise für Importprodukte hoch.

Russland wird jedoch weiterhin beträchtliche Leistungsbilanzüberschüsse erzielen, auch wenn diese voraussichtlich geringer ausfallen werden als im Zeitraum 2022–2024.

Lesertipps:

Prognosen:

- Deutsche Institute: Gemeinschaftsdiagnose: 01.04.26

- CMASF: Basisversion der makroökonomischen Prognose, 01.04.26

- BOFIT: BOFIT Forecast for Russia, 30.03.26

- vz-nn.ru: Das Ministerium für wirtschaftliche Entwicklung wird seine Prognose für das russische BIP-Wachstum im Jahr 2026 senken; 28.03.26

- OECD: OECD Economic Outlook, Interim Report March 2026 – Testing Resilience, 26.03.26

- de.euronews.com; Doloresz Katanich mit AFP: OECD senkt Eurozonen-Wachstumsprognose wegen steigender Energiepreise, 26.03.26

- IEF RAS: Vierteljährliche BIP-Prognose. Ausgabe Nr. 69, 16.03.26; Nezavisimaya Gazeta; Mikhail Sergeev: Die Russen glauben nicht an ein Friedensabkommen für die Ukraine. Laut den Umfrageteilnehmern stehen der Wirtschaft die schwierigsten Zeiten noch bevor, 17.03.26

Monatliche und wöchentliche Konjunkturberichte:

- Sergej Blinow: Makro-Überblick Nr. 13 (2026), 01.04.26

- Politkom.ru; Marina Voitenko: Wöchentlicher Konjunkturbericht: Kompromiss unter dem Druck der Unsicherheit, 28.03.; Extrem hohe Volatilität der Ölpreise und extreme Unsicherheit der Folgen,19.03.26

- VEB-Institut: Weltwirtschaft und Märkte, Wochenbericht, 27.03.26

- Economic Expert Group: Wirtschaftsanalyse März 2026, 25.03.26

- CMASF-Monatsbericht: „Analyse makroökonomischer Trends“, 24.03.26

BIP und Industrieproduktion im Februar 2026:

- Finmarket.ru: Russlands BIP sank im Januar und Februar um 1,8 %, 01.04.26

- Finmarket.ru: Die Industrieproduktion in Russland sank im Februar um 0,9 %, 25.03.26

- Kommersant; Artem Chugunov: Die Industriellen erwarten nicht das Beste. Industrieproduktion im Februar und Ergebnisse aktueller Unternehmensumfragen, 26.03.26

- Harte Zahlen: Industrieproduktion im Februar: unter dem Trend, 25.03.26