Autor: Klaus Dormann

2023 und 2024 haben Russlands hohe Rüstungsausgaben das Bruttoinlandsprodukt des Landes um 4,1 Prozent und 4,3 Prozent steigen lassen. 2025 wurden die Ausgaben für das Militär weiter erhöht. Die gesamtwirtschafliche Produktion stieg jedoch nicht wie von der Regierung usprünglich geplant um 2,5 Prozent. Seit Ende September rechnet die Regierung nur noch mit einem Anstieg des Bruttoinlandsprodukts um 1,0 Prozent. Viele Analysten erwarten jedoch, dass das Wachstum noch niedriger gewesen sein dürfte und auf rund 0,5 Prozent gefallen sein könnte.

Einen baldigen kräftigen Aufschwung des Wirtschaftswachstums halten nur wenige für möglich. Die meisten Beobachter rechnen damit, dass das Wachstum der russischen Wirtschaft 2026 und in den nächsten Jahren ähnlich schwach sein wird wie 2025. Auch deswegen wird nach fast vier Jahren Krieg mit der Ukraine immer häufiger die Frage aufgeworfen, wie lange Russland den Krieg gegen die Ukraine noch fortsetzen kann.

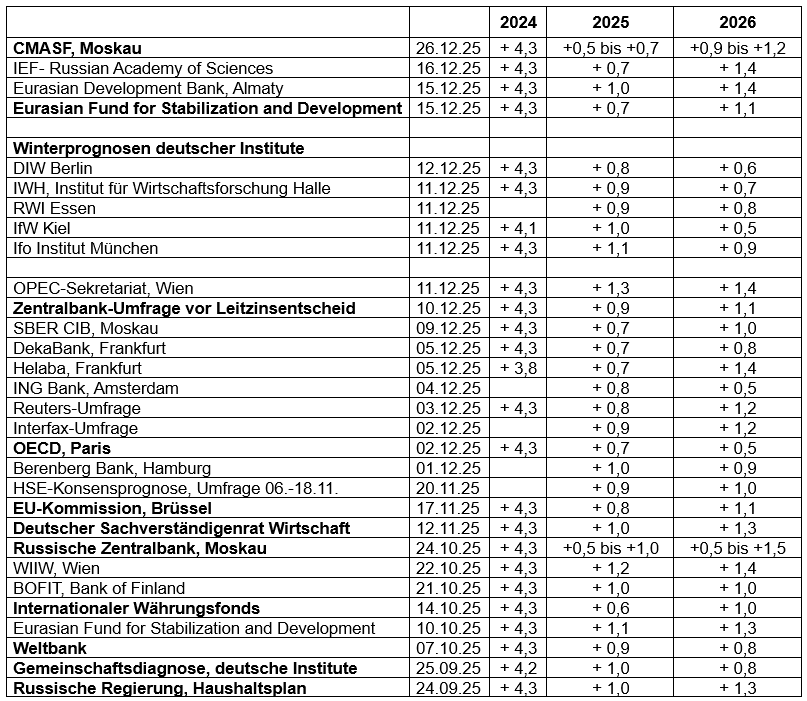

CMASF: 2025 könnte das Wachstum auf 0,5 Prozent gesunken sein

Das Moskauer „Center for Macroeconomic Analysis and Short-Term Forecasting“ (CMASF) hat aufgrund der Entwicklung in den Herbstmonaten seine Prognose für das Wachstum der russischen Wirtschaft im Jahr 2025 jetzt weiter auf nur noch +0,5 bis +0,7 Prozent gesenkt. Gleichzeitig erhöhte es seine Prognose für 2026 geringfügig auf +0,9 bis +1,2 Prozent. Mit diesen Prognosen bleibt es innerhalb der Ende Oktober veröffentlichten Prognosespannen der Zentralbank (2025: +0,5 bis +1,0%; 2026: +0,5 bis +1,5%), die auch die Wachstumserwartungen der Regierung abdecken (2025: +1,0%; 2026: +1,3%).

BIP-Prognosen 2024 bis 2026

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

Wie ist die russische Konjunktur im Sommer und Herbst 2025 gelaufen?

Zur aktuellen Wirtschaftsentwicklung weist das CMASF in seiner am 23. Dezember veröffentlichten „Analyse makroökonomischer Trends“ darauf hin, dass das reale Bruttoinlandsprodukt laut seinen Schätzungen im dritten Quartal 2025 gegenüber dem zweiten Quartal saisonbereinigt geringfügig um 0,1% gestiegen ist. Im zweiten Quartal habe es auf dem Niveau des Vorquartals stagniert, im ersten Quartal sei es gegenüber dem Vorquartal um 0,3% gesunken.

Die Daten zur Wirtschaftsentwicklung im Oktober deuten laut dem Institut auf eine „volatile Wirtschaftslage“ hin. Auf der Nachfrageseite wachse lediglich der Konsum (in Erwartung einer Erhöhung der Mehrwertsteuer und der Kfz-Recyclinggebühr).

Der Rückgang der Anlageinvestitionen habe sich im dritten Quartal gegenüber dem Vorquartal saisonbereinigt auf -1,7% verlangsamt. Im zweiten Quartal sind die Anlangeinvestitionen gegenüber dem Vorquartal sogar gut doppel so stark um 3,7% gesunken (Q1: +2,9 % gegenüber dem Vorquartal, saisonbereinigt)

Auch die Industrieproduktion entwickelte sich im Oktober/November „volatil“

Zur Konjunkturentwicklung im November veröffentlichte das Statistikamt Rosstat am 24. Dezember Daten zur Industrieproduktion. Das CMASF meint in seinem am 26.12. veröffentlichten Bericht zur Entwicklung der Industrie im November:

Laut Rosstat ist die Produktion der Industrie im Oktober gegenüber September saisonbereinigt zwar sprunghaft um 2,9 % gestiegen. Im November sank sie gegenüber dem Vormonat jedoch um 1,4 %. Im Durchschnitt betrug das Wachstum der Industrieproduktion von September bis November lediglich 0,2 % pro Monat.

Die Schwankungen der Industrieproduktion in den letzten Monaten werden durch die Entwicklung der Produktion in Sektoren mit einem hohen Anteil von Rüstungsprodukten bestimmt. Die Gesamtproduktion im zivilen Kernbereich des „Verarbeitenden Gewerbes“ stagniert seit vier Monaten.

In seiner „Analyse makroökonomischer Trends“ berichtet das CMASF außerdem unter anderem über die Entwicklung des Außenhandels, über die saisonbereinigte Entwicklung von Löhnen, Einkommen und Verbrauch sowie über die Entwicklung der Verbraucherpreise:

Außenhandel: Die Exporterlöse stagnieren bei niedrigen Preisen

Die Warenimporte (zu laufenden Preisen) gingen im Oktober saisonbereinigt weiter zurück, bedingt durch die sinkende Nachfrage nach Investitionsgütern.

Die Warenexporte (zu laufenden Preisen) stagnierten im Oktober saisonbereinigt weiterhin.

Die Rubel-Gaspreise haben sich deutlich erholt, die Metallpreise nur leicht. In beiden Fällen befinden sich die Rubel-Exportpreise aber weiterhin auf einem „historisch moderaten Niveau“. Gleichzeitig notieren die Rubel-Ölpreise auf einem historischen Tiefstand.

Eine ähnliche Krisensituation herrscht bei den Einnahmen aus Weizenexporten; die Preise liegen hier auf dem Niveau der „COVID-Winterkrise“ 2021.

Löhne, Einkommen, Konsum: Vorgezogene Käufe wegen Steuererhöhung

Die Reallöhne erholten sich im September. Mit einem Anstieg um 1,0% (saisonbereinigt gegenüber August) wurde der Rückgang um 0,8% im August gegenüber Juli ausgeglichen.

Das reale Einkommen der Bevölkerung dürfte sich saisonbereinigt entsprechend den Reallöhnen erholt haben (September: +0,6 %; August: -0,4 %),

Der private Konsum stieg im Oktober gegenüber September saisonbereinigt sprunghaft an (+1,3 %; 3. Quartal durchschnittlich +0,4 % pro Monat).

Fast der gesamte Konsumanstieg ist auf den Kauf von Nicht-Lebensmitteln zurückzuführen (Oktober: +2,0 %, saisonbereinigt). Hintergrund dafür dürften vorgezogene Käufe der Verbraucher wegen der baldigen Erhöhung der Mehrwertsteuer und der Einführung der Kfz-Recyclinggebühr sein.

Die Märkte für Lebensmittel und Dienstleistungen verzeichnen saisonbereinigt weiterhin ein „normales“ Wachstum (Oktober: Lebensmittel: +0,9 %; Dienstleistungen: +0,4 %).

Der jährliche Anstieg der Verbraucherpreise sinkt im Dezember unter 6 Prozent

Auf Basis der Daten vom 15. Dezember schätzt das CMASF den jährlichen Anstieg der Verbraucherpreise im Dezember auf 5,5 bis 5,6 %. Die Inflation sinke weiterhin rapide.

Als Ursachen für die stabilere Preisentwicklung nennt das CMASFden schwachen Preisanstieg der meisten Nicht-Lebensmittel und die Aufwertung des Rubels. Das CMASF hält es jedoch für möglich, dass die Inflation zum Jahresende noch einmal anzieht, weil sich ein Wachstum der Nachfrage abzeichne und der Rubel schwächer werde.

Wirtschaftsministerium: In den ersten elf Monaten wuchs das BIP um 1 Prozent

Nach der vollständigen Veröffentlichung der Rosstat-Konjunkturdaten für November am 26. Dezember schätzte das russische Wirtschaftsministerium, dass Russlands reales Bruttoinlandsprodukt in den ersten elf Monaten des Jahres 2025 um 1,0 Prozent höher war als im Vorjahreszeitraum. Im November übertraf das BIP den Vorjahreswert laut dem Ministerium nur um 0,1 %, nach einem starken Anstieg von 1,6 % im Oktober. Diese Entwicklung sei teilweise auf kalenderbedingte Faktoren zurückzuführen – der November 2025 hatte zwei Arbeitstage weniger als der November 2024 (Finmarket.ru).

Im September hatte das Ministerium seine Prognose für das russische BIP-Wachstum im Jahr 2025 von 2,5 % auf 1,0 % gesenkt. Seine Prognose für 2026 nahm es von 2,4 % auf 1,3 % zurück.

Prognosen des „Eurasian Fund for Stabilization and Development“

Wie das Moskauer CMASF sieht auch der von sechs Nachfolgestaaten der Sowjetunion getragene „Eurasian Fund for Stabilization and Development“ die Konjunkturentwicklung in den Jahren 2025 und 2026 ähnlich wie die russische Regierung. Der EFSD erwartet kaum weniger Wachstum als die Regierung. 2025 rechnet er mit einem BIP-Anstieg von 0,7% (Regierung: 1,0%) und 2026 mit einem Anziehen des Wachstums auf 1,1% (Regierung: 1,3%).

Zusammengefasst veröffentlichte der EFSD in der Winterausgabe seines vierteljährliche erscheinenen „Regional Economic Outlook“ am 15. Dezember folgende Prognosen:

Das Wirtschaftswachstum zieht 2026 nur auf 1,1 Prozent an

Russlands BIP-Wachstum im Jahr 2025 schätzt der EFSD auf 0,7 %. Die Prognose wurde im Vergleich zur Prognose vom 10. Oktober um 0,4 Prozentpunkte nach unten korrigiert.

Hauptgrund für die Verlangsamung des Wachstums im Jahr 2025 ist ein deutlicher Rückgang der Investitionen, deren Wachstum niedriger als erwartet ausfiel. Auch der Abbau der Lagerbestände und ein stärker als erwarteter Rückgang der Öl- und Gasexporte dämpfen das BIP-Wachstum. Der Konsum bleibt der einzige Wachstumstreiber.

2026 wird die Wirtschaft weiterhin langsam wachsen, das BIP-Wachstum wird bei 1,1 % liegen. Die Investitionen werden aufgrund der restriktiven Geldpolitik weiterhin unter Druck stehen. Der Konsum wird sich aufgrund eines schwächeren Arbeitsmarktes und eines geringeren Einkommenswachstums verlangsamen.

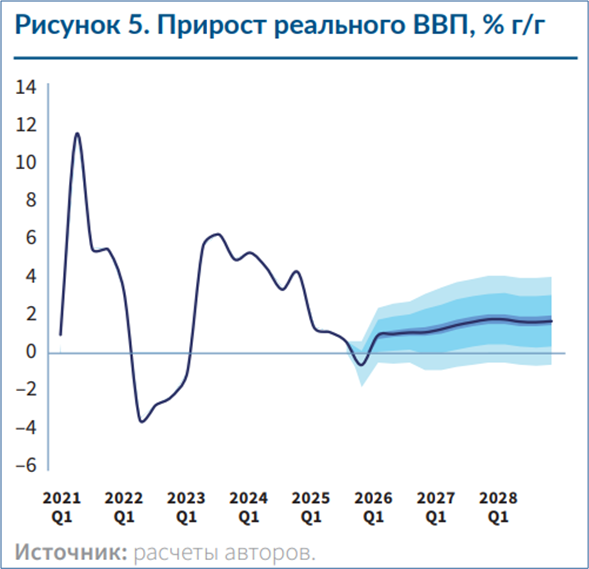

Reales Bruttoinlandsprodukt

Veränderungen gegenüber Vorjahr in Prozent

Eurasian Fund for Stabilization and Development: Regional Economic Outlook, Winter 25, 15.12.25

Die obige Abbildung des EFSD signalisiert, dass die jährliche Wachstumsrate des realen Bruttoinlandsprodukts laut Rosstat im Verlauf des Jahres 2025 von +1,4% im ersten Quartal 2025 über +1,1% im zweiten Quartal auf nur noch +0,6% im dritten Quartal gesunken ist. Der „Eurasian Fund for Stabilization and Development“ hält laut der Abbildung im vierten Quartal 2025 einen leichten Rückgang des realen Bruttoinlandsprodukts im Vorjahresvergleich für wahrscheinlich.

Der EFSD rechnet damit, dass der Überschuss der Nachfrage über das Angebot, die sogenannte „positive Produktionslücke“, in der zweiten Jahreshälfte 2026 abgebaut sein wird. Anschließend werde die russische Wirtschaft wieder auf einen „ausgeglichenen Wachstumspfad“ mit jährlichen BIP-Zuwächsen von 1,6 % im Jahr 2027 und 1,7 % im Jahr 2028 zurückkehren.

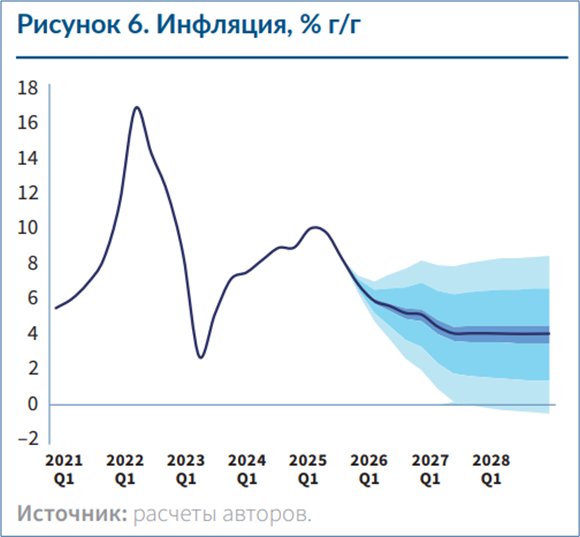

Der Anstieg der Verbraucherpreise sinkt im Dezember 2026 auf 5,1 Prozent

Seine Inflationsprognose für Dezember 2025 senkte der EFSD von 7,6 % auf 6,9 %, da die Inflation im dritten Quartal niedriger als erwartet ausfiel. Hauptgrund hierfür ist ein stärkerer saisonaler Rückgang der Obst- und Gemüsepreise aufgrund günstiger Witterungsbedingungen. Viele andere Beobachter erwarten hingegen wie CMASF, dass die Inflationsrate im Dezember 2025 unter 6 Prozent sinkt.

Anstieg der Verbraucherpreise gegenüber dem Vorjahr in Prozent

Eurasian Fund for Stabilization and Development: Regional Economic Outlook, Winter 25, 15.12.25

Der EFSD geht davon aus, dass der Inflationsdruck mittelfristig unter dem Einfluss einer restriktiven Geldpolitik weiter sinken wird. Die Wirtschaft werde jedoch mit mehreren „inflationsfördernden Schocks“ konfrontiert. Dazu zählten die Erhöhung der Mehrwertsteuer von 20 % auf 22 % ab Januar 2026, die Einführung neuer Recyclinggebühren für importierte Fahrzeuge ab Dezember 2025 und die anhaltenden Spannungen auf dem Kraftstoffmarkt. Unter Berücksichtigung dieser Faktoren liegt die EFSD-Prognose für die jährliche Inflationsrate im Dezember 2026 jetzt bei 5,1 % und für Dezember 2027 bei 4,1 %. Eine Rückkehr zum 4,0-Prozent-Ziel der Zentralbank wird für Dezember 2028 erwartet.

Die rasche Abkühlung der Wirtschaft, die Entspannung auf dem Arbeitsmarkt und der stetige Rückgang der Inflation schaffen laut EFSD die Voraussetzungen für eine weitere schrittweise Lockerung der Geldpolitik. Der EFSD geht davon aus, dass nach der Senkung des Leitzinses der russischen Zentralbank auf 16 % pro Jahr die Lockerung der Geldpolitik 2026 fortgesetzt wird. Es wird erwartet, dass der Leitzins im Jahresdurchschnitt 2026 auf 13,5 % sinkt.

Der durchschnittliche Rubel-Wechselkurs für 2025 wird laut dem EFSD rund 84 Rubel pro Dollar betragen. Mit dem Sinken des Leitzinses und der Erholung der Nachfrage nach ausländischen Anlagen erwartet der EFSD im Jahr 2026 eine allmähliche Abwertung auf 91 Rubel pro Dollar im Jahr 2026 und auf 95 bis 96 Rubel in den Jahren 2027 und 2028.

EFSD-Prognosen: Wachstum, Inflation, Wechselkurs und Leitzins 2024-2028

CNN: Die Wirtschaftsentwicklung wird Russland nicht zum Frieden zwingen

Eine CNN-Analyse von Lauren Kent verweist darauf, dass die russische Regierung nicht nur mit einer deutlichen Verlangsamung des Wirtschaftswachstums zu kämpfen habe. Hinzu komme, dass die Inflation noch „ungezügelt hoch“ sei. Zudem steige das Haushaltsdefizit stark an. Wichtige Ursachen dafür seien die massiv steigenden Ausgaben für das Militär und die sinkenden Staatseinnahmen aus dem Bereich der Öl- und Gaswirtschaft.

Aufgrund von Experten-Interviews kommt CNN jedoch zu dem Schluss, es sei unwahrscheinlich, dass die krisenhafte Wirtschaftsentwicklung die russische Regierung in absehbarer Zeit zu Verhandlungen zur Beendigung des Krieges in der Ukraine zwingen wird.

CSIS-Expertin Snegovaya: Russland kann den Krieg drei bis fünf Jahre fortsetzen

Maria Snegovaya, Expertin für Russland und Eurasien beim Washingtoner „Center for Strategic and International Studies (CSIS)“, meint laut CNN, die aktuelle Situation sei für die russische Regierung „keine Katastrophe, sondern beherrschbar“. Russland könne mit Blick auf die nächsten drei bis fünf Jahre den Krieg fortsetzen. Verlässliche Einschätzungen darüber hinaus seien jedoch schwierig.

Ende September hatte Snegovaya in einem CSIS-Brief zum Ukraine-Krieg geschrieben, aus ökonomischer Sicht könne Russland den Krieg in der Ukraine mindestens zwei bis drei weitere Jahre aufrechterhalten. Trotz eines wachsenden Haushaltsdefizits, steigender Inflationsraten und eines verlangsamten Wachstums im zivilen und industriellen Sektor halte die russische Regierung die Lage weiterhin für beherrschbar und beharre auf der geopolitischen Konfrontation mit dem Westen.

Russland hat, so Snegovaya, den Einbruch ausländischer Investitionen durch massive staatliche Ausgaben für seinen militärisch-industriellen Komplex kompensiert. Eine Kombination aus technokratischem Management, flexiblen Lieferketten, niedriger Verschuldung, Unterstützung aus China, Iran und Nordkorea sowie stabilen Energieeinnahmen habe es Russland ermöglicht sowohl die „Militäroperationen“ als auch seine Sozialausgaben aufrechtzuerhalten.

Gegenüber CNN erklärte Snegovaya, die Geschichte zeige, dass Russland eher einem für Russland ungünstigen Friedensabkommen zustimme, wenn es sich in einer Wirtschaftskrise befinde, wie zum Beispiel am Ende des Ersten Weltkriegs und während des sowjetischen Krieges in Afghanistan. Die aktuelle wirtschaftliche Lage in Russland sei jedoch „noch lange nicht so weit“ Es bedürfe eines deutlich stärkeren Drucks auf die russische Wirtschaft und eines viel längeren Zeitraums, bis es soweit sei, erklärte sie gegenüber CNN.

Die Bürger werden mit Steuererhöhungen und steigenden Preisen belastet

Für Russland geändert hat sich, so Snegovaya, dass der anfängliche wirtschaftliche Aufschwung durch die stark gestiegenen Militärausgaben offenbar vorbei ist. Die Regierung müsse nun die Last des Krieges der russischen Gesellschaft aufbürden. Diese Belastung für die Gesellschaft äußere sich in einer deutlichen Erhöhung der Unternehmens- und Einkommensteuersätze sowie einer Anhebung der Mehrwertsteuer, um die Rekordausgaben für das Militär zu finanzieren.

Die russische Verbraucher würden zudem mit stark gestiegenen Preisen, insbesondere für Importwaren, belastet. Anders als im Westen führe eine hohe Inflation in Russland jedoch „nicht zu großer sozialer Unzufriedenheit“, argumentiert Snegovaya mit Verweis auf die Auswirkungen staatlicher Propaganda und Repression.

RUSI-Experte Dr. Connolly: Russland hat genug Geld für seine Kriegspläne

Auch Dr. Richard Connolly, „Senior Associate Fellow“ für Internationale Sicherheit bei der Londoner Denkfabrik „Royal United Services Institute (RUSI)“, erklärte gegenüber CNN, dass die Inflation im postsowjetischen Russland schon immer hoch gewesen sei und die russischen Verbraucher daher daran gewöhnt seien.

Connolly weist CNN gegenüber darauf hin, die westlichen Sanktionen hätten der energieorientierten Wirtschaft Russlands nicht genug geschadet, um die Kriegspläne der Regierung zu ändern. „Solange Russland Öl fördert und es zu einem einigermaßen vernünftigen Preis verkauft, haben sie genug Geld, um sich irgendwie durchzuschlagen“ meint Connolly. Die Finanzlage dürfte bei Putins Überlegungen zur Fortsetzung des Krieges keine Rolle spielen, auch wenn die Lage der russischen Wirtschaft „kein besonders rosiges Bild“ biete.

Lesetipps:

- CMASF: Zur Entwicklung der Industrieproduktion im November, 26.12.25

- Finmarket.ru: Das BIP-Wachstum Russlands betrug im November 0,1 % und im Zeitraum Januar bis November 1,0 %, 26.12.25

- Finmarket.ru: Im November stieg der Umsatz im russischen Einzelhandel um 3,3 % und in den vergangenen elf Monaten um 2,5 %, 26.12.25

- Finmarket.ru: Das Lohnwachstum in Russland beschleunigte sich im Oktober real auf 6,1 % und erreichte in den letzten zehn Monaten 4,7 %, 26.12.25

- Finmarket.ru: Die Industrieproduktion in Russland sank im November um 0,7 Prozent, während das Wachstum in den vergangenen elf Monaten 0,8 Prozent betrug, 24.12.25

- Politcom-Konjunkturbericht; Marina Voitenko: Auf dem Weg zum Inflationsziel „ohne Autopilot“, 25.12.25

- MK.ru; Igor Nikolaev, Institut für Wirtschaftswissenschaften der Russischen Akademie der Wissenschaften: Ein Jahr unerfüllter Erwartungen: Die Wirtschaftsergebnisse für 2025, 24.12.25

- globalmsk.ru: Experten fassten die wirtschaftlichen Ergebnisse für das Jahr 2025 zusammen, 24.12.25

- Kommersant: Arbeitseffizienz ohne zusätzliche Vorteile. Warum die Fokussierung auf Produktivität noch kein Wirtschaftswachstum bewirkt, 24.12.25

- The Conversation; Yerzhan Tokbolat, Queen’s University Belfast: Russia’s war economy is not collapsing, but neither is it stable, 17.12.25; siehe auch Asia Times, 23.12.25

- The Telegraph; Melissa Lawford: Putin’s ‘dear friend’ Xi piles pain on Russia’s economy, 23.12.25

- CMASF: Analyse makroökonomischer Trends, 23.12.25

- Vedomosti: Mischustin: Russlands BIP-Wachstum näherte hat sich in den letzten drei Jahren 10 %; 22.12.25

- Business Punk; Oliver Stock: Ein Prozent Hoffnung: Wie Putin Russlands Wirtschaft schönrechnet – und was die Zahlen wirklich sagen, 22.12.25

- Russland.capital: Russische Zentralbank senkt Leitzins auf 16 Prozent, 22.12.25

- MSK1ru: Ökonomen erklärten, warum das russische BIP-Wachstum bis 2025 bei 1 % liegen wird. Wladimir Putin sagte außerdem, dass die Arbeitslosenquote in Russland auf 2,2 % gesunken sei, 21.12.25.

- CNN Analysis, Lauren Kent: Russia’s economy is struggling. But that won’t bring Putin to the negotiating table for years, 20.12.25

- Focus.online; Christoph Sackmann: Nur noch 40 Dollar pro Barrel. Öl-Crash trifft Russland hart: Putins wichtigster Geldstrom versiegt, mit Leser-Debatte; 19.12.25

- Börsenzeitung; Eduard Steiner: Stimmung vor Putins Jahrespressekonferenz: Russlands Wirtschaft wünscht den Frieden – und rechnet mit einem Schock 18.12.25

- Expert.ru; Ekaterina Futurova, „Expertin“: Auf einen positiven Kurs kommen. Wie man das BIP-Wachstum ankurbeln kann, 17.12.25

- CSIS-Brief; Max Bergmann, Maria Snegovaya: Russia’s War in Ukraine: The Next Chapter, 30.09.25

- Deutsch-Russische Auslandshandelskammer: Fokusanalysen:

- Inflation fällt, Wachstum schwächelt: Warum die Zentralbank den Leitzins trotzdem nur um 0,5% senkt

- Russische Analysten und deutsche Institute erwarten anhaltend schwaches Wachstum, 23.12.25

- Russischer Präsident zu EU, Westen und Wirtschaftslage, 19.12.25

- Showdown in Brüssel: Die Entscheidung zum russischen Zentralbankgeld, 17.12.25

- Podcast „Zaren, Daten, Fakten“ der Deutsch-Russischen Auslandshandelskammer:

Thomas Baier im Gespräch mit: - Philip Pilkington: Geopolitical Shifts and Economic Impacts; Themen: Eingefrorene russische Vermögen in der EU; Wirtschaftsstrategien Russlands, Wachstumsprognosen, 23.12.25

- Ben Aris, Herausgeber BNE IntelliNews zu den eingefrorenen russischen Vermögenswerten in der EU: Russian Frozen Money: Europe’s Tough Decision, 40 Min, 15.12.25