Rubelkurs und Leitzins

Rückblick 2025

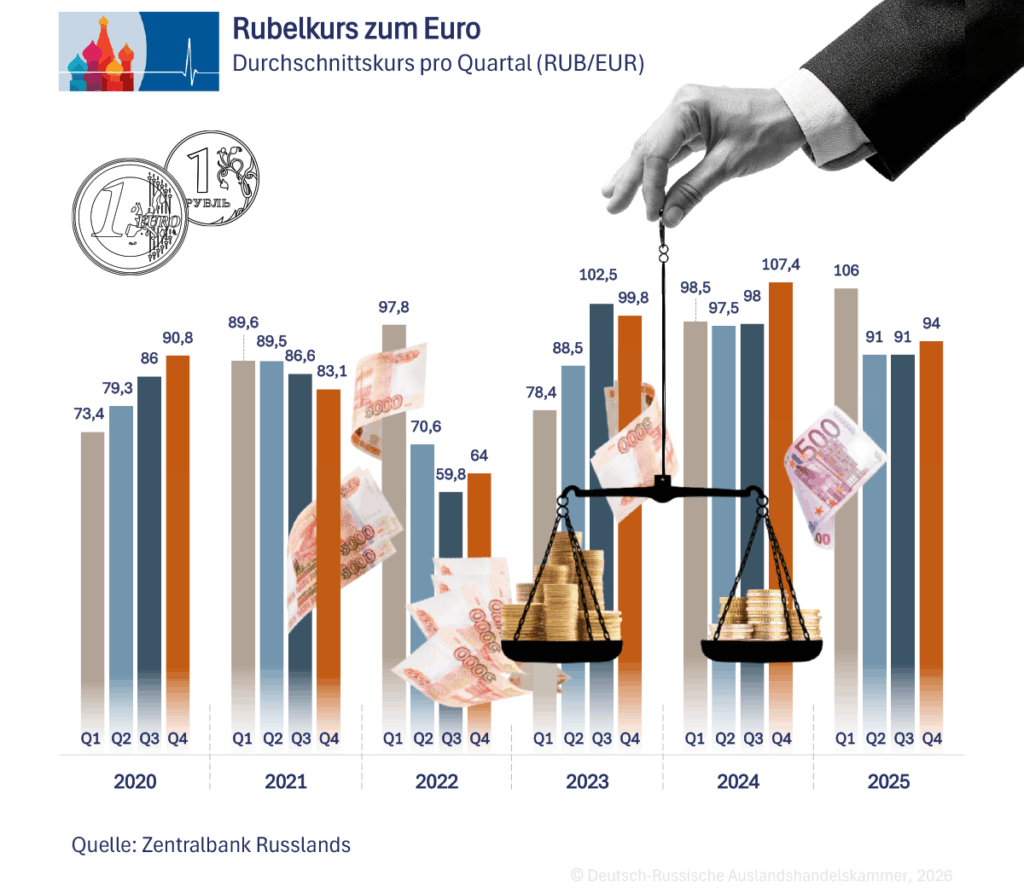

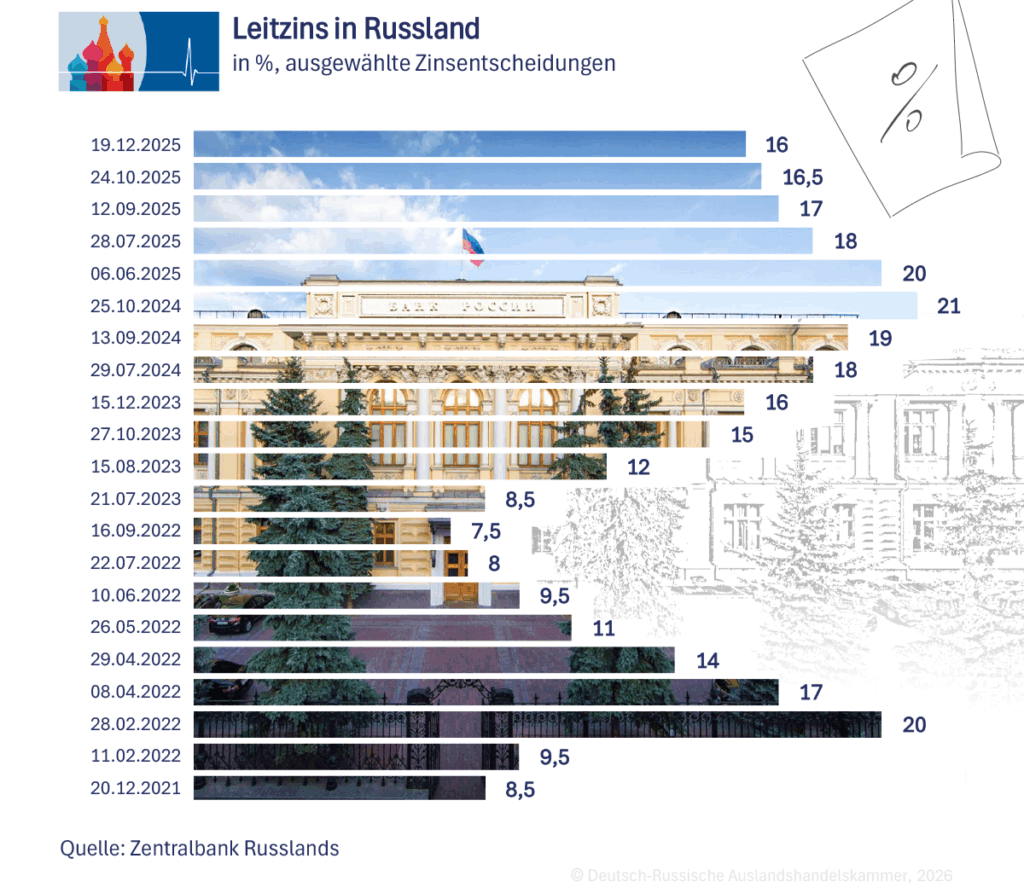

Der russische Rubel hat 2025 überraschend stark zugelegt. Gegenüber dem US-Dollar gewann er im Jahresverlauf rund 23% an Wert – der Dollar fiel von etwa 102 Rubel Ende 2024 auf rund 78 Rubel zum Jahresende 2025. Damit war der Rubel 2025 die weltweit am stärksten aufwertende Währung zum Dollar. Gegenüber dem Euro betrug die Aufwertung etwa 13%. Treiber dieser Entwicklung war die straffe Geldpolitik der Zentralbank: Bereits Ende 2024 hatte die russische Zentralbank den Leitzins drastisch erhöht, um zweistellige Inflation und Rubel-Schwäche zu bekämpfen. Anfang 2025 lag der Schlüsselzins bei 21%, ein Niveau, das Rubel-Anlagen äußerst attraktiv machte.

Exportfirmen tauschten verstärkt Devisenerlöse in Rubel, um von den hohen Zinsen zu profitieren. Gleichzeitig begrenzten Kapitalverkehrskontrollen den Abfluss von Geld, und der Staat stützte den Rubel durch Devisenverkäufe des Finanzministeriums und der Zentralbank. Diese Maßnahmen sorgten für ein Überangebot an Fremdwährung und ließen den Rubelkurs steigen. Die Kehrseite war ein deutlicher Nachfragerückgang in der Wirtschaft: Kredite wurden aufgrund der hohen Zinsen kaum nachgefragt, und Konsumenten schränkten ihre Ausgaben ein.

Ab Sommer leitete die Zentralbank eine Wende ein: In mehreren Schritten senkte sie den Leitzins von 21% im Juni auf 16% im Dezember. Fünf Zinssenkungen erfolgten ab Jahresmitte. Dennoch blieb die Geldpolitik bis Jahresende restriktiv. Die Zentralbank betonte, dass proinflationäre Risiken weiterhin überwögen, sodass ein „zu schneller“ Zinsschritt vermieden wurde. Zusammengefasst stabilisierte sich der Rubel durch die Geldpolitik erheblich, zeitweise sogar übermäßig, denn die Wirtschaft kühlte spürbar ab.

Ausblick 2026

Im neuen Jahr dürfte sich der Trend drehen: Viele Analysten erwarten, dass der Rubel 2026 wieder an Wert verliert. Die russische Zentralbank hat angekündigt, den Leitzins im Basisszenario auf 13-15% zu senken. Einige Experten rechnen bis Ende 2026 sogar mit etwa 12%, sollte die Inflation wie prognostiziert auf ca. 5% sinken. Sinkende Zinsen und steigende Importe würden den Rubel tendenziell schwächen.

Mehrere Prognosen sehen den Dollar-Kurs 2026 im Durchschnitt bei etwa 90–95 Rubel. Die Bandbreite möglicher Szenarien ist jedoch groß: Bei ungünstiger Entwicklung, Stagnation der Exporterlöse, anhaltend hoher Import und schnelle Zinssenkungen, könnte der Dollar bis nahe 100 Rubel steigen. Im optimistischen Fall, bei stabilen Energieeinnahmen, weiterhin erheblichen Staatsdevisenverkäufen, könnte der Rubel einen Großteil des Jahres im Bereich ₽78–86/USD bleiben, so Experten des Finanzdienstleisters Sinara.

Insgesamt überwiegt aber die Erwartung einer Rubel-Abwertung. So prognostiziert etwa die Großbank Alfa-Bank für 2026 einen durchschnittlichen Dollarkurs von rund 94 Rubel. Mit schwächerem Rubel und nachlassendem Preisdruck dürfte die Zentralbank die Zinsen behutsam weiter senken. Laut offizieller Projektion wird ein Schlüsselzins von etwa 14% im Jahresmittel 2026 angepeilt. Damit bliebe die Geldpolitik zwar straff, würde aber im Verlauf des Jahres spürbar gelockert. Die Zentralbank mahnt jedoch zur Vorsicht: Sollte die Inflation nicht wie erhofft zurückgehen oder neue externe Schocks auftreten, beispielsweise ein Absturz der Ölpreise oder eine Verschärfung der Sanktionen, könnten Zinssenkungen ausgesetzt werden.

Die russische Regierung steht 2026 vor einer Gratwanderung: Einerseits soll eine moderate Zinspolitik den Rubel nicht zu stark schwächen, andererseits braucht die angeschlagene Wirtschaft dringend niedrigere Finanzierungskosten. Die meisten Vorhersagen gehen davon aus, dass der Leitzins Ende 2026 zwischen 12% und 13% liegen wird – genug, um die Inflation im Zielkorridor (4–5%) zu halten, aber niedriger als 2025, was Investitionen und Kredite beleben könnte.

Inflation

Rückblick 2025

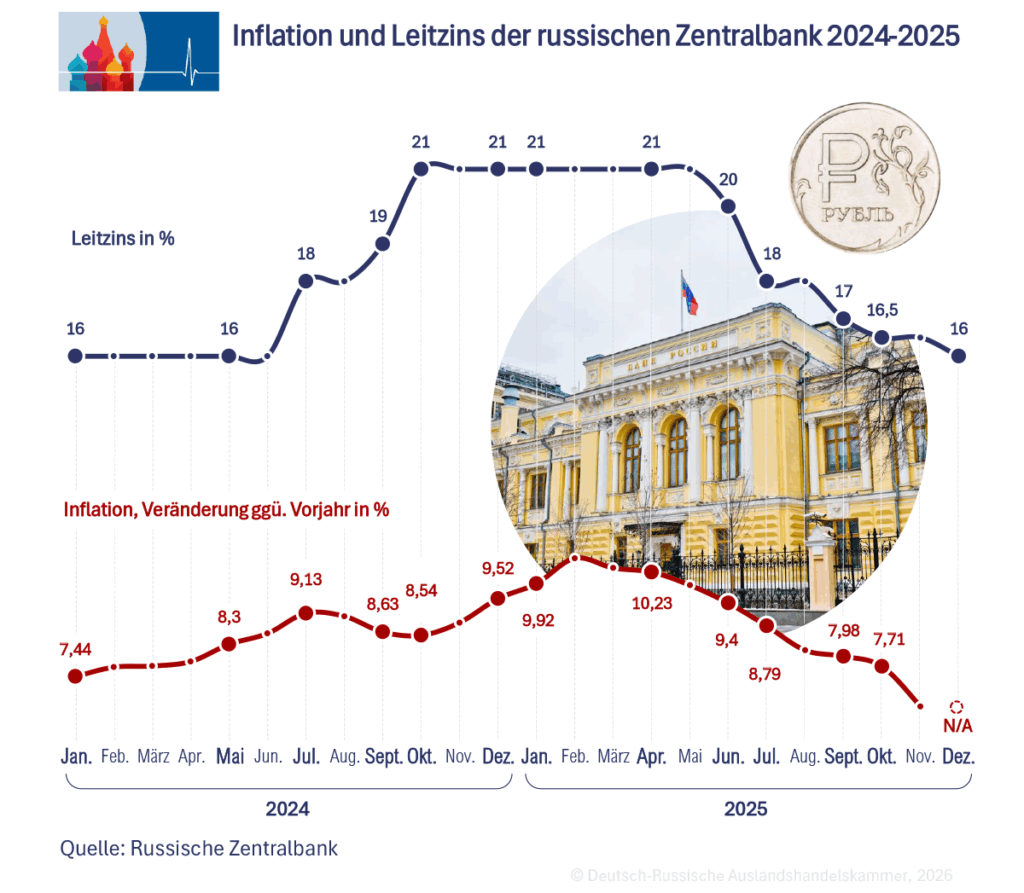

Im ausklingenden Jahr haben die geldpolitischen Straffungen der russischen Zentralbank Wirkung gezeigt: Die Inflation befindet sich auf dem Rückzug. Mitte Dezember lag die Teuerungsrate nach Angaben der Währungshüter bei 5,8% im Jahresvergleich. Bis zum Jahresende dürfte sie unter 6% bleiben, erklärte die Zentralbank am 19. Dezember, nachdem sie den Leitzins von 16,5 auf 16% gesenkt hatte. Anfang 2025 hatte die russische Inflationsrate noch bei knapp 10% gelegen.

Die Anspannung am Arbeitsmarkt, die seit Jahren einer der wichtigsten Preistreiber war, lässt allmählich nach, weil es in immer weniger Unternehmen an Fachkräften fehlt. Bei Personalmangel müssten Unternehmen verstärkt um Mitarbeiter konkurrieren, erklärte Zentralbankchefin Elwira Nabiullina. Eine Folge davon sei, dass die Löhne schneller als die Produktivität stiegen, was wiederrum die Inflation treibe und dadurch die Löhne wieder entwerte.

Auch starke Preisschwankungen bei bestimmten Produkten schlugen sich in den zurückliegenden Monaten in der Teuerungsrate nieder. Am stärksten trug Benzin zum allgemeinen Preisanstieg bei, das sich zwischen November 2024 und November 2025 um 14% verteuerte. Auch Lebensmittel verzeichneten zum Teil deutliche Preissteigerungen, darunter vor allem Fisch (+23%), Tomaten (+16%), Rindfleisch und Brot (jeweils +14%), Äpfel (+12%) und Milch (+11%). Wohn- und Nebenkosten wie Wasserversorgung (+15%) und Heizung (+13%) sind ebenfalls kräftig gestiegen. Dämpfend auf die Inflationsentwicklung wirkten sich insbesondere die Preisrückgänge bei Kartoffeln (-20%), Kohl (-19%) und Eiern (-14%) aus. Immerhin gibt es kein einziges Produkt, bei dem die Preiserhöhung 2025 um ein Vielfaches über der allgemeinen Inflationsrate lag.

Bereits im Oktober hatten Analysten den russischen Währungshütern Fortschritte im Kampf gegen die Inflation bescheinigt. „Die Kreditvergabe ist im Jahresvergleich deutlich zurückgegangen, weil die Zinsen unerschwinglich hoch sind“, erklärte Jekaterina Kossarewa von der Moskauer Unternehmensberatung WMT Consult. „In der Folge verringerte sich die Geldmenge im Umlauf, weil viele Verbraucher jetzt lieber sparen, statt ihr Geld auszugeben. Die dadurch erfolgte Abkühlung der Verbrauchernachfrage bremste den Preisanastieg bei Waren und Dienstleistungen“.

Ausblick 2026

Die russische Zentralbank hofft, die Inflation noch 2026 auf den Zielwert von 4% zurückzuführen. Zentralbankchefin Elwira Nabiullina erwartet, dass die Teuerungsrate in der zweiten Jahreshälfte auf 4% sinken könnte, sobald die Wirkung der bevorstehenden Mehrwertsteuererhöhung und der Anhebung von staatlich regulierten Preisen und Tarifen nachlässt.

Zahlreiche Experten hingegen teilen den Optimismus der Zentralbank nicht. Ein hoher Leitzins dämpfe zwar den Konsum, doch der aktuelle Inflationsdruck sei nicht nur dem Konsumverhalten geschuldet, gibt Denis Astafjew, Gründer der Fintech-Plattform SharesPro, zu bedenken. Er warnt, dass ein beschleunigter Preisanstieg in einzelnen Sektoren, eine erhöhte Steuerbelastung, steigende Logistik- und Rohstoffkosten oder eine Rubel-Abwertung das Erreichen des Inflationsziels der Zentralbank erschweren könnten. Damit das nicht passiere und die Inflation wieder auf 4% zurückgehe, sei eine Kombination aus verschiedenen Maßnahmen notwendig – von der Angebotsförderung über eine Stabilisierung des Devisenmarktes bis hin zu einer berechenbaren Steuerpolitik, meint Astafjew.

Ungeachtet der geplanten Mehrwertsteuererhöhung und einer möglichen Rubel-Abwertung könnte sich der Anstieg der Verbrauchernachfrage 2026 auf 1,5% verlangsamen und die Inflation zum Jahresende auf 4,8% absinken, schätzt die russische Alfa-Bank. Professor Oleg Schibanow von der privaten Moskauer Wirtschaftshochschule „New Economic School“ erwartet für 2026 einen Rückgang der Inflationsrate auf 5,2%, wozu insbesondere eine Abkühlung des privaten Konsums infolge eines langsameren Wachstums der Löhne beitragen soll.

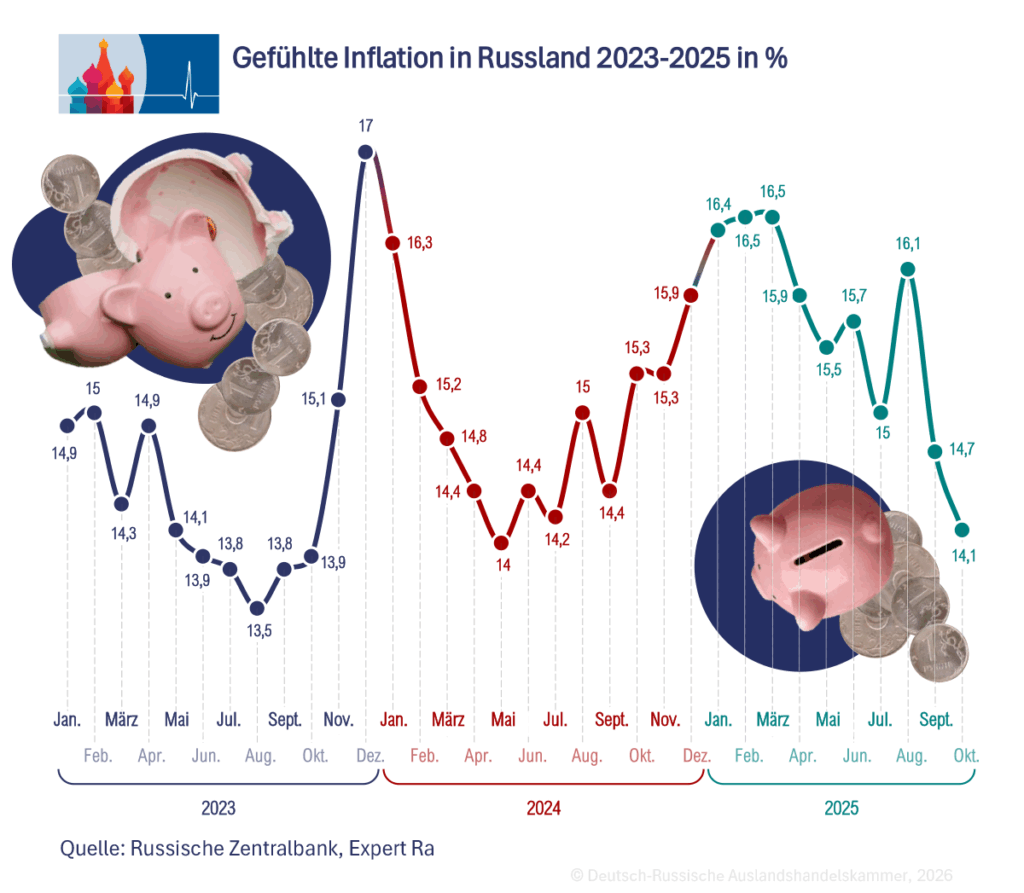

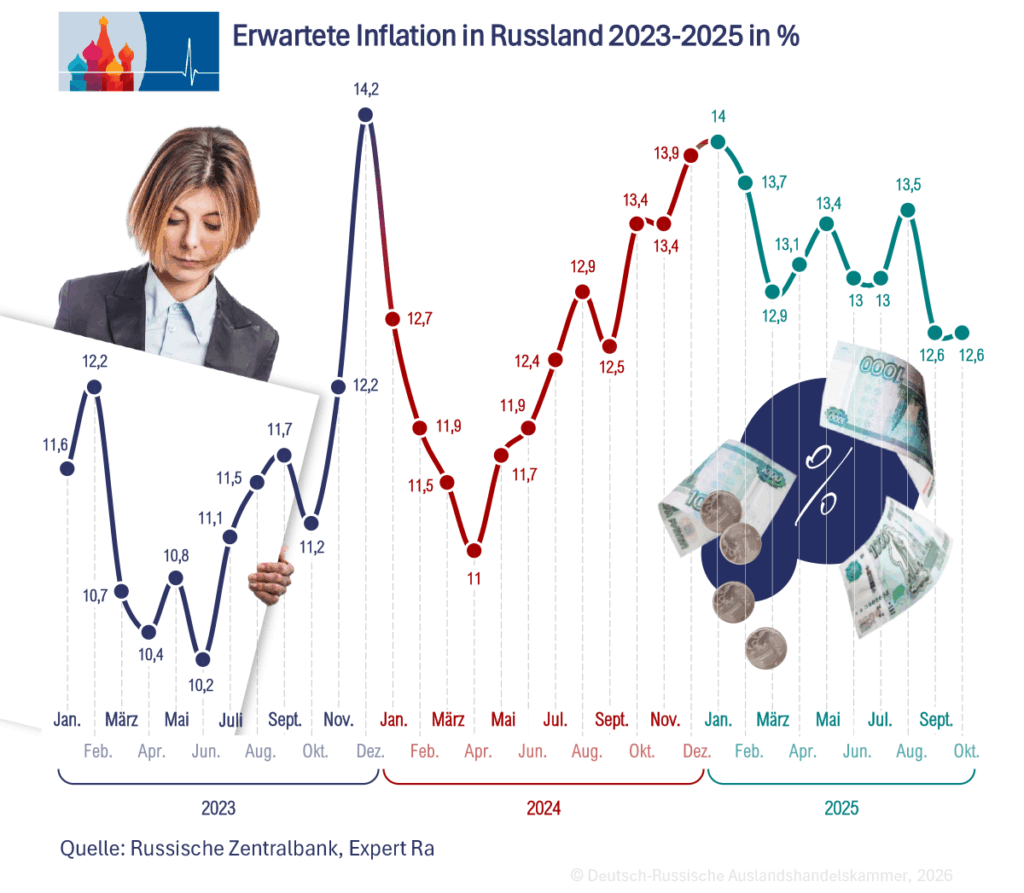

Die Inflationserwartungen der russischen Bevölkerung aber sind inzwischen sogar gestiegen. Im Dezember beliefen sie sich auf 13,7%, nach 13,3% im November, wie eine Umfrage des Meinungsforschungsinstituts inFOM im Auftrag der Zentralbank ergab. Der Wert bezeichnet den im Mittel erwarteten Preisanstieg in den kommenden zwölf Monaten. Im Jahresverlauf 2025 bewegten sich die Inflationserwartungen auf stabil hohem Niveau zwischen 12,6 und 14%. Hohe Inflationserwartungen der Bevölkerung können bei zu schnellen Zinssenkungen einen Nachfrageboom und eine neue Inflationswelle auslösen.

Aber die meisten Experten halten eine Inflation von mehr als 10% im kommenden Jahr für unwahrscheinlich. Die Teuerungsrate könnte nur bei einer Verschlechterung der externen Rahmenbedingungen über diese Marke klettern, schätzt Investmentstratege Alexander Bachtin vom russischen Finanzunternehmens Garda Capital. Als Beispiele für solche Risiken nennt er eine globale Rezession, eine deutliche Verschärfung der Sanktionen gegen Russland oder einen Absturz der Ölpreise.

Bruttoinlandsprodukt (BIP)

Rückblick 2025

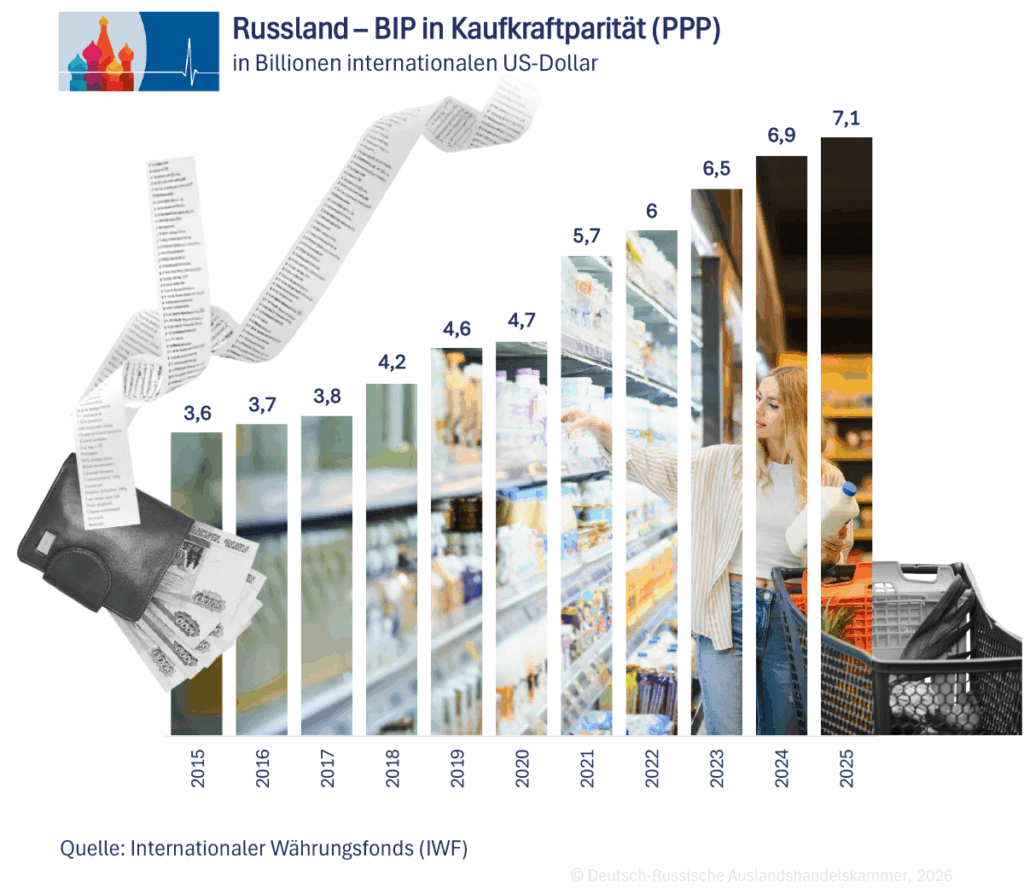

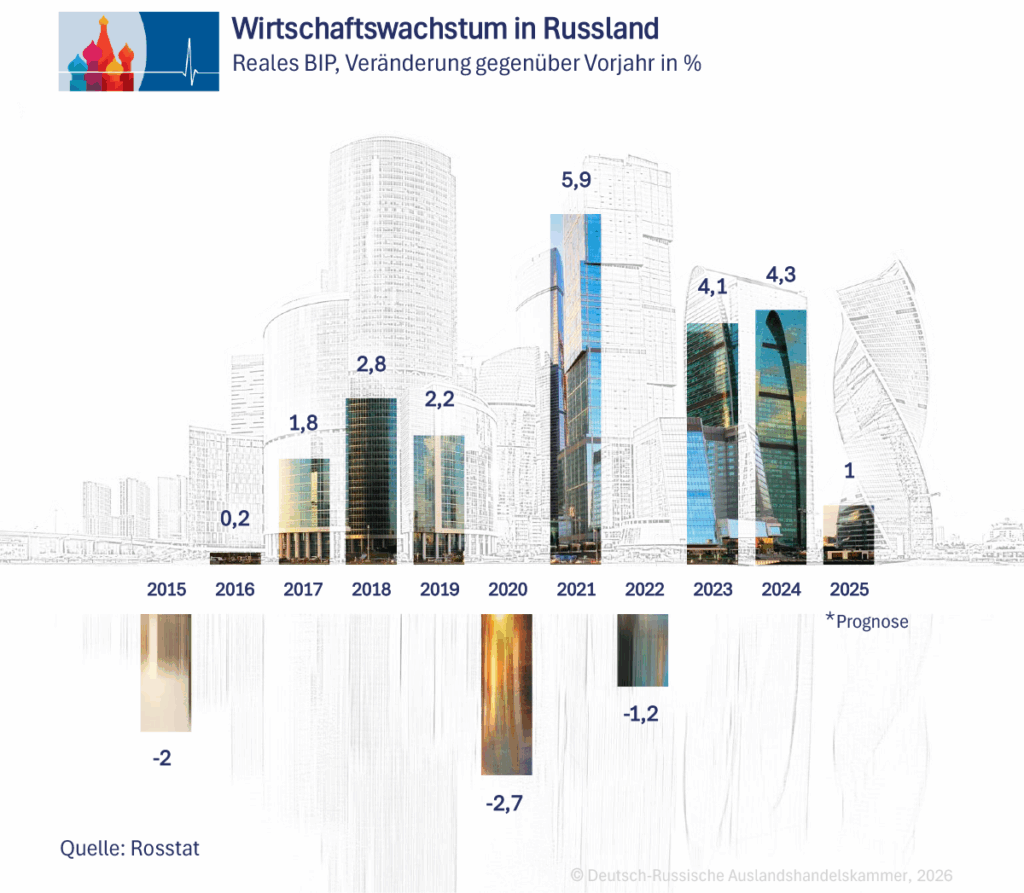

Nach zwei Jahren kräftigem Wachstum von jeweils mehr als 4% in den Jahren 2023 und 2024 verlor Russlands Wirtschaft 2025 deutlich an Dynamik. Das reale BIP stieg nur noch um rund 1%. Bereits im Jahresverlauf zeigte sich eine Abschwächung: Wuchs das BIP im 1. Quartal noch um 1,4% gegenüber Vorjahr, so waren es im 2. Quartal 1,1% und im 3. Quartal nur noch 0,6%. Hauptgrund für die Abkühlung war die straffe Geldpolitik: Die extrem hohen Zinsen bremsten Investitionen und Konsum. Gleichzeitig liefen die starken staatlichen Investitionseffekte der Vorjahre aus.

Die Gesamtproduktion der Industrie stagnierte 2025 weitgehend. Von Januar bis November lag das Plus gegenüber dem Vorjahr bei lediglich 0,8%. Wachstum gab es fast nur noch in militärnahen Branchen: Die Produktion von „sonstigen Transportmitteln“ – darunter Rüstungsfahrzeuge und Luftfahrt – stieg um fast 30%, ebenso verzeichneten die Elektronik- und Optikindustrie (13%) sowie die Pharma-Branche (15,6%) zweistellige Zuwächse.

Dagegen stagnierte die Förderung von Öl und Gas. In der Rohstoffgewinnung wuchs 2025 einzig der Abbau von Metall-Erzen leicht, und zwar um 2,1%. Zum Jahresende zeichneten Konjunkturbarometer ein skeptisches Bild: Laut einer Umfrage des Instituts für volkswirtschaftliche Prognosen an der russischen Akademie der Wissenschaften sank der Stimmungsindex der Industrie Ende 2025 auf den tiefsten Stand seit der Krise 2009.

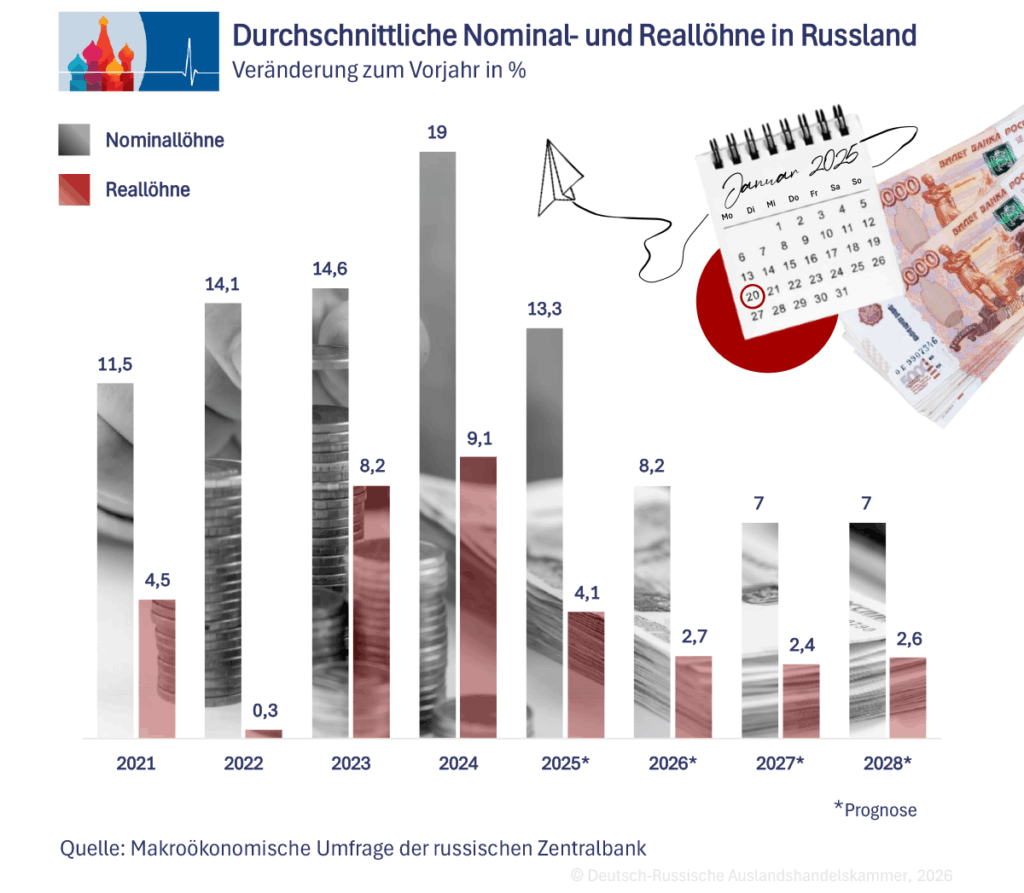

Der private Konsum zog nur langsam an. Zwar stiegen die Löhne nominal zweistellig weiter, doch die hohe Inflation und Steuererhöhungen, u. a. eine gestaffelte Einkommensteuer, die seit Anfang 2025 in Kraft trat, schmälerten die Kaufkraftsteigerungen. Der Einzelhandel verzeichnete in der ersten Jahreshälfte kaum Wachstum und nahm erst im Herbst etwas zu. Insgesamt erhöhte sich der Einzelhandelsumsatz 2025 um rund 2-3%. Dagegen litten z. B. die Kfz-Branche und der Tourismussektor unter der Kaufzurückhaltung: In Russland wurden 2025 rund 1,3 Millionen Pkw verkauft, fast 20% weniger als im Vorjahr.

Ausblick 2026

Für das neue Jahr sind die Prognosen verhalten. Das russische Wirtschaftsministerium rechnet mit 1,3% BIP-Wachstum. Demgegenüber zeichnen internationale Institutionen ein pessimistischeres Bild: Der Internationale Währungsfonds (IWF) sagt nur 1,0% voraus, die Weltbank 1,2%. Experten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OSZE) halten sogar weniger als 1% Wachstum für wahrscheinlich.

Als bremsende Faktoren gelten vor allem die strukturellen Grenzen der Militärwirtschaft und die demografische Lage. Die faktische Vollbeschäftigung bedeutet, dass weiteres Wachstum nur über höhere Produktivität möglich wäre. Zudem belastet ab 2026 eine Mehrwertsteuererhöhung von 20 auf 22% die Binnenkonjunktur.

Wachstumstreiber 2026 dürfte erneut der Staatssektor sein: Der Haushalt 2026 sieht eine abermals steigende Rüstungs- und Sicherheitsausgabenquote vor, was Rüstungsbetrieben und Bauunternehmen Aufträge sichert. Demgegenüber wird der Außenhandel voraussichtlich wenig Impulse liefern. Öl- und Gasexporte stehen weiter unter Preis- und Sanktionsdruck und die OECD erwartet stagnierende Exporterlöse 2026. Gleichzeitig nimmt der Importbedarf an Maschinen, Elektronik und Konsumwaren wieder zu, wodurch der Rubel schwächer wird. Zusammengefasst dürfte der Nettoexport kein Wachstumsmotor sein.

Sobald die Zentralbank die Zinsen spürbar senkt, könnte der private Konsum moderat anziehen, die Alfa-Bank hält 1,5% Konsumwachstum für realistisch. Dennoch bleiben viele Risiken: Sollte die Inflation über Ziel bleiben oder der Staat neue Abgaben einführen, gerät die Binnennachfrage unter Druck.

Szenarien

In einem negativen Szenario, weiter eskalierende Sanktionen und globaler wirtschaftlicher Abschwächung, droht sogar eine leichte Rezession in Russland. Im positiven Fall, Entspannung im Ukraine-Konflikt, Sanktionserleichterungen, höhere Ölpreise, könnte das BIP-Wachstum auch 2% erreichen. Wahrscheinlicher ist jedoch ein geringes Wachstum um 1%, also eine Stagnation nahe der statistischen Fehlermarge. Präsident Putin hat der Zentralbank und Regierung Anfang 2026 die Vorgabe gemacht, die BIP-Wachstumsrate wieder zu erhöhen. Angesichts des Gegenwinds aus vielen Richtungen wird dies nur mit anhaltender staatlicher Stützung und einer schnelleren Lockerung der Geldpolitik gelingen.

Börse und Wertpapiere

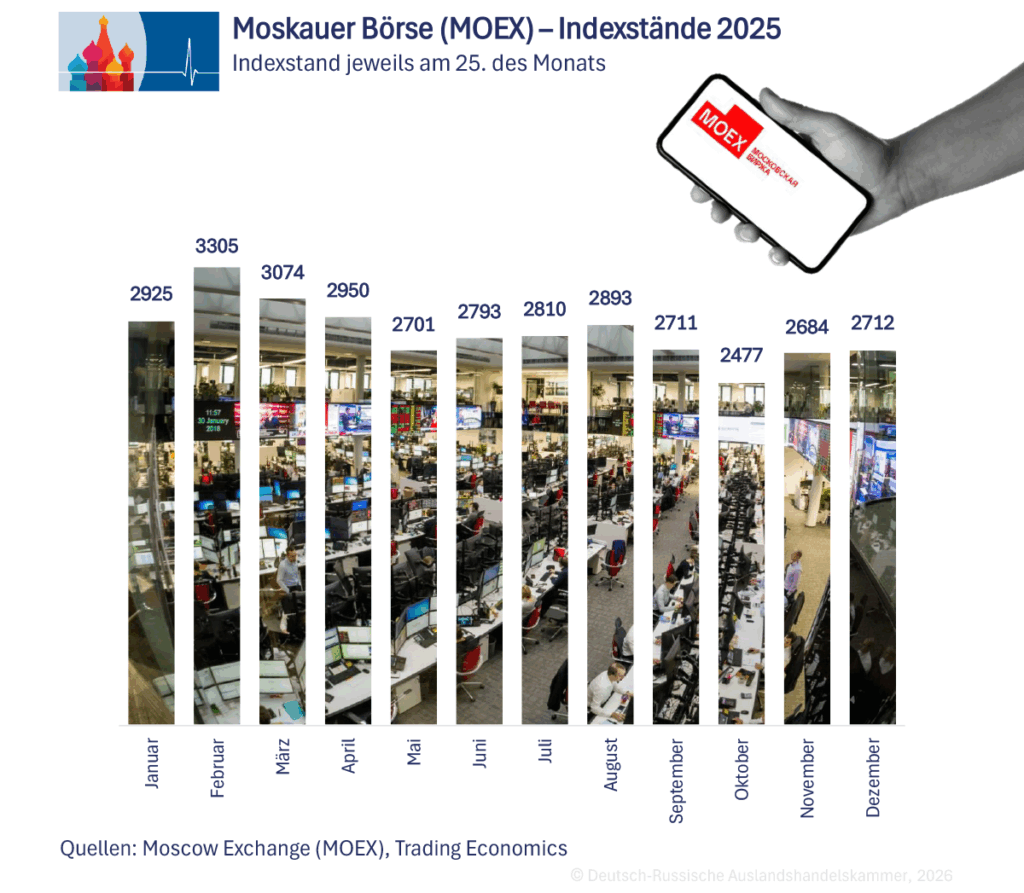

Der in Rubel notierende MOEX-Index schloss mit ca. 2766 Punkten, gut 4% niedriger als Ende 2024. Damit verzeichnete der Leitindex das zweite Verlustjahr in Folge. Eine Seltenheit: Zuletzt gab es 1997–1998 zwei aufeinanderfolgende Jahresminus. Zwischenzeitlich hatte der Markt große Schwankungen: Im Februar erreichte der MOEX ein Hoch bei 3370 Punkten, rutschte bis Oktober aber auf ein Tief von 2457 Punkten ab. Hauptbelastungen waren der hohe Zins und der starke Rubel. Viele Investoren schichteten Geld in festverzinsliche Anlagen um, da Staatsanleihen zweistellige Renditen boten. Zudem drückte die Rubelaufwertung auf exportorientierte Aktien, insbesondere mussten Öl- und Gasunternehmen Einbußen bei in Rubel bewerteten Exporterlösen hinnehmen, was ihre Börsenkurse belastete.

Auch die geopolitische Unsicherheit sorgte für Zurückhaltung am Aktienmarkt. Der RTS-Index hingegen, der die gleichen Aktien in US-Dollar bewertet, stieg um 24,7% im Jahresvergleich. Dieser ungewöhnliche Gegensatz, Rubel-Index fällt, Dollar-Index steigt, spiegelt den Währungseffekt wider: Der Wertzuwachs des Rubels machte aus Dollar-Sicht russische Aktien deutlich teurer. Branchenmäßig entwickelten sich Rohstoffwerte eher schwach durch niedrigere Ölpreise und Sondersteuern, und Finanztitel seitwärts. Dagegen konnten einige Technologie- und IT-Werte zulegen, da sie vom Inlandsgeschäft profitieren und Investoren mangels Auslandsalternativen auf heimische Wachstumswerte setzen. Insgesamt blieb die Markttiefe aber gering: Der Großteil des Handelsvolumens entfiel wie gewohnt auf einige Staatskonzerne wie Gazprom, Sberbank etc. Bemerkenswert war 2025 der weiter steigende Einfluss privater Anleger: Die Zahl der registrierten Privatdepots stieg auf rekordhafte 40 Millionen.

Im Aktienhandel stellten Retail-Investoren im Herbst rund zwei Drittel des Volumens: der russische Aktienmarkt hat sich also deutlich „verbreitert“. Trotz schwieriger Umstände gab es auch Börsengänge: Erstmals seit 2021 wagten sich wieder größere Unternehmen aufs Parkett. Das Immobilienunternehmen DOM.RF führte das größte IPO des Jahres durch mit einer Emission von ~31,7 Mrd. ₽, rund 350 Millionen Euro. Daneben debütierten mit GloraX und Basis (gehört zum Telekommunikationsunternehmen Rostelekom) zwei weitere Emittenten. Am Anleihemarkt spielte sich 2025 dagegen ein Comeback ab: Staatsanleihen (OFZ) und Unternehmensanleihen waren gefragt, weil die Renditen hoch lagen. Zehnjährige Staatsanleihen erzielten über das Jahr eine Rendite von rund 15,5% in Rubel.

Unternehmen nutzten den Markt für Platzierungen – vor allem Banken und Industrieemittenten gaben neue Bonds aus, um sich Liquidität zu sichern. Die Anlegerstimmung wurde gegen Jahresende pessimistischer, doch die Marktinfrastruktur bewies ihre Funktionsfähigkeit trotz Isolation vom Westen: sogar Wochenend-Handel führte die Börse ein, um den inländischen Handel zu fördern.

Ausblick 2026

Die Vorzeichen für 2026 deuten auf eine mögliche Erholung am Aktienmarkt hin, allerdings unter Vorbehalt. Viele Analysten erwarten, dass die Kombination aus fallenden Zinsen und einem schwächeren Rubel russische Aktien begünstigen wird. Die Sberbank-Analysten etwa prognostizieren bis Ende 2026 einen Anstieg des MOEX-Index auf rund 3400 Punkte, ein Plus von 20% zum aktuellen Niveau. Begründet wird dies mit sinkenden Anleiherenditen, die Aktien relativ attraktiver machen, sowie mit Währungsabwertung, die die Gewinne der Exportfirmen in Rubel steigen lässt. Allerdings warnen Experten vor zu viel Euphorie: Solange der Leitzins noch bei 16% verharrt, bleiben Kredite teuer und die Liquidität am Aktienmarkt begrenzt.

Zudem könnte ein zu rascher Rubelverfall Inflation und Kapitalflucht schüren. Kurzfristig könnten auch andere Faktoren bremsen: Anfang 2026 belasten eine höher besteuerte Ölbranche und der erneut robuste Rubel die Unternehmensgewinne. Mittelfristig überwiegen aber die positiven Impulse: Mit jeder Zinssenkung der Zentralbank verbessert sich die Finanzierungssituation der Firmen, und heimische Investoren dürften verstärkt aus Bankeinlagen in Dividendenpapiere umschichten.

Wichtig wird der geopolitische Faktor bleiben. Ein Ende oder „Einfrieren“ des Ukraine-Konflikts würde sofortige Kurssprünge auslösen, während neue Eskalationen das Gegenteil bewirken könnten. Im Basisszenario rechnet die Mehrheit der Analysten mit einem moderaten Aufwärtstrend 2026: Erwartet wird eine Rendite im niedrigen zweistelligen Prozentbereich für den MOEX-Index, getragen vor allem von Dividendentiteln aus den Sektoren Energie und Finanzen sowie ausgewählten Technologiewerten. Insgesamt dürfte auch 2026 ein „Jahr der Anleihen“ bleiben, aber auch Aktien könnten nach zwei schwachen Jahren ein Comeback erleben. Sollte der Konflikt mit dem Westen überraschend entschärft werden, wäre sogar ein Börsenboom denkbar. Die Anlegerstimmung ist derzeit vorsichtig-optimistisch: Nach dem Motto „schlechter kann es kaum werden“ warten viele auf positive Impulse.

Arbeitsmarkt und Löhne

Rückblick 2025

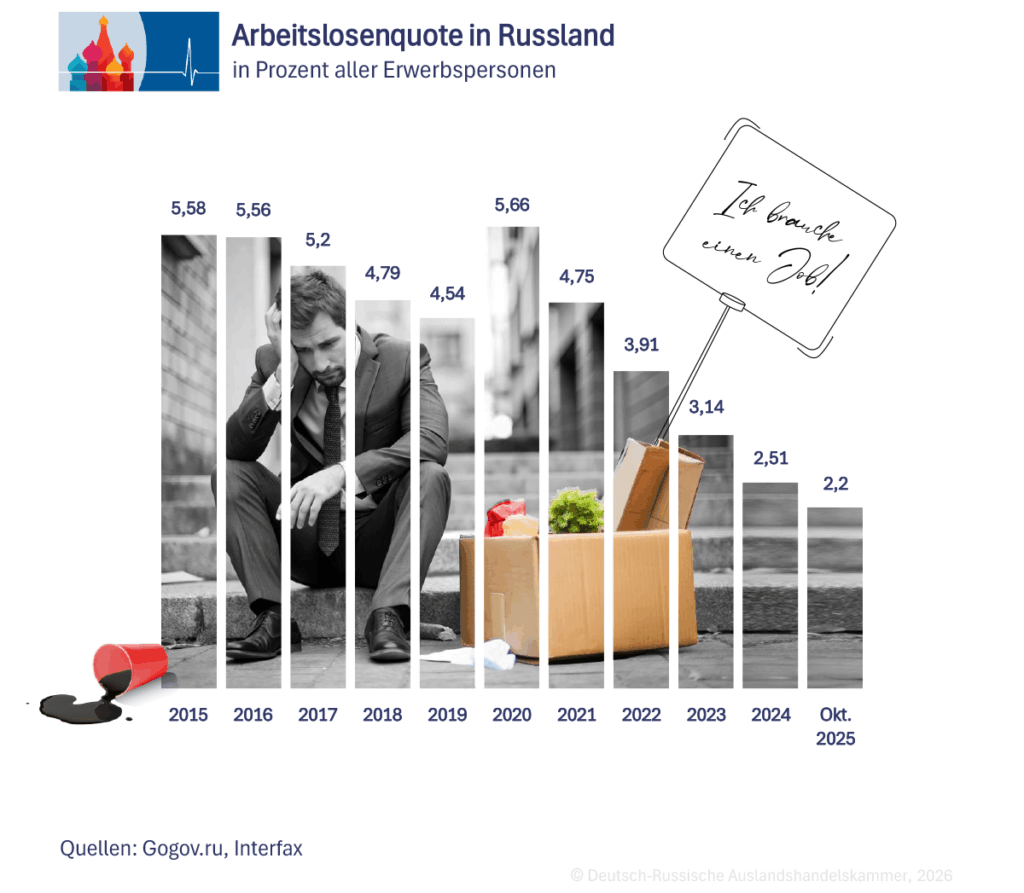

Laut der Herbstumfrage des Stellenportals SuperJob ging der Anteil der Unternehmen in Russland, die über Personalmangel klagen, im Jahresverlauf 2025 auf 78% zurück. 2024 waren es noch 81% und 2023 sogar 86%. Die Arbeitslosigkeit befindet sich indes weiter auf einem historischen Tiefststand. Laut dem Statistikamt Rosstat bewegte sich die Arbeitslosenquote in den letzten Monaten des Jahres 2025 zwischen 2,2 und 2,3%.

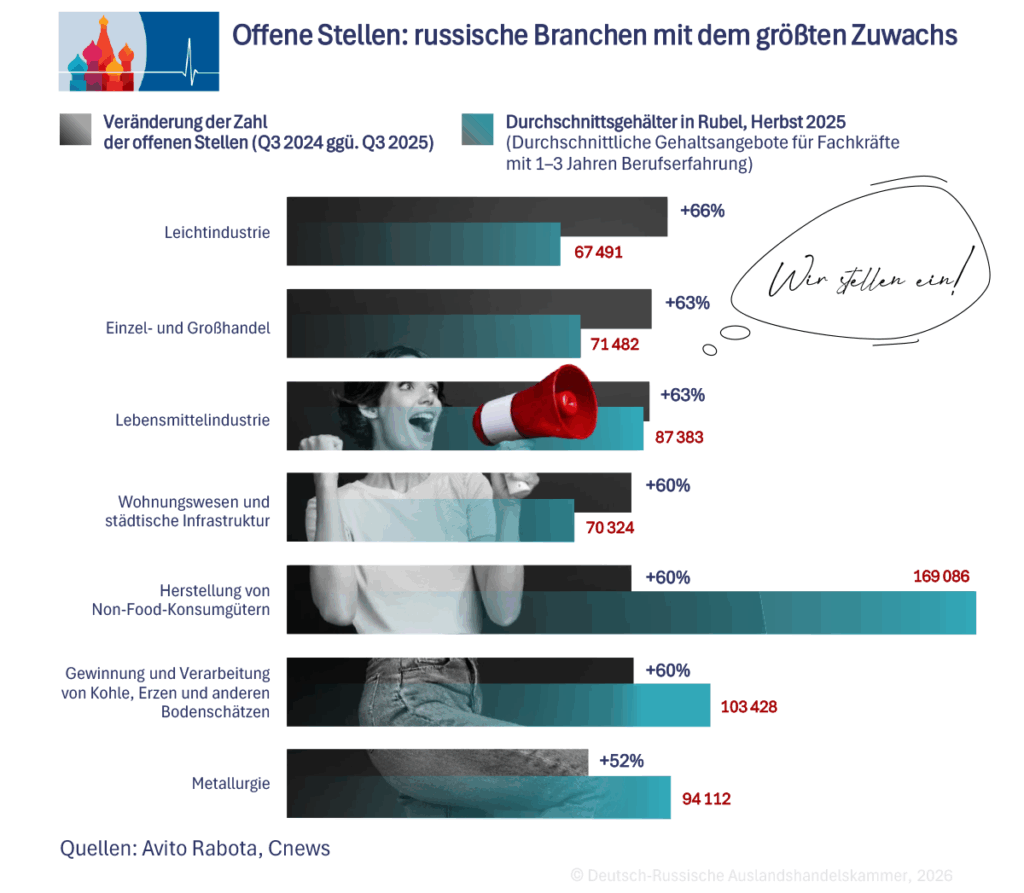

Besonders kritisch ist die Lage im Gesundheitswesen. Dort sehen sich derzeit neun von zehn Unternehmen mit einem Mangel an Arbeitskräften konfrontiert. Im Baugewerbe sind es 83%. In den Bereichen Verkauf, Dienstleistungen und Logistik können zwischen 79 und 80% der Betriebe freie Stellen nicht besetzen. In der Logistik fehlen aktuell etwa eine Million Arbeitskräfte, schreibt die Tageszeitung Izvestia. Im Baugewerbe bleiben laut Branchenverband Nostroy ca. 750.000 Stellen unbesetzt. Im IT-Bereich und in der Finanzbranche melden 78% bzw. 76% der Unternehmen Probleme bei der Besetzung offener Stellen. Nach Einschätzung der Regierung fehlen in Russland derzeit rund 1,5 Mio. hochqualifizierte Fachkräfte. Das Arbeitsministerium rechnet bis 2030 mit einer Verdoppelung des Defizits auf 3 Mio.

Laut Angaben des Online-Personalvermittlers HeadHunter kamen Anfang 2025 russlandweit im Schnitt 4,8 Bewerbungen auf eine freie Stelle, Ende des Jahres waren es schon acht. Besonders mangelte es 2025 an Hausmeistern, (1,3 Bewerbungen pro offene Stelle), Köchen und Bäckern (jeweils 2 Bewerbungen), Ärzten (2,2), Verkäufern und Kassierern (2,3) sowie Linienführern (2,3). Verkäufer und Kassierer blieben auch 2025 mit insgesamt mehr als 650.000 offenen Stellen die gefragtesten Berufe bei den Arbeitgebern, gefolgt von Vertriebsmanagern (über 646.000 Stellen) und Fahrern (mehr als 430.000).

Auch 2025 stiegen die Löhne in Russland schneller als die Arbeitsproduktivität. Fast jeder dritte Mittelständler erhöhte die Gehälter über der Inflation, belegt eine Studie der Mittelstandsvereinigung Opora Rossiji. So erhöhten 22% der mittelständischen Arbeitgeber die Löhne um 10 bis 20%, weitere 8% um mindestens 20%.

Allerdings legte das landesweite Durchschnittsgehalt nicht mehr so kräftig zu wie in den beiden vorangegangenen Jahren, zeigt eine Analyse der Staatsbank Sber. Hatte es 2023 und 2024 noch Zuwächse von jeweils 16,7% im Jahresvergleich gegeben, so schwächte sich die Dynamik im dritten Quartal 2025 auf nur 13,7% ab. Als Hauptgrund für die schwächere Lohnentwicklung gilt die seit Januar 2025 geltende fünfstufige Einkommensteuer.

Ausblick 2026

2026 dürfte der russische Arbeitsmarkt nur in bestimmten Branchen ein Bewerbermarkt bleiben: Die meisten Arbeitnehmer müssten sich eher auf eine zunehmende Arbeitslast bei einer nur geringfügigen Gehaltserhöhung einstellen. Zu diesem Schluss kommen Analysten des Beratungsunternehmens Ward Howell nach der Befragung der Personalleiter aus den 53 größten russischen Unternehmen. Angesichts der Steuererhöhung ab Januar würden Unternehmen wohl zunehmend auf Teilzeitbeschäftigung oder das sogenannte Quiet Hiring („stilles Einstellen“) zurückgreifen, prognostiziert SuperJob. Beim Quiet Hiring werden neue Aufgaben innerhalb des Teams verteilt, ohne dass die Mitarbeiter für den Mehraufwand eine angemessene Vergütung erhalten. Unternehmen vermeiden dadurch Neueinstellungen. Entsprechend erwartet das russische Wirtschaftsministerium für 2026 einen leichten Anstieg der Arbeitslosenquote auf 2,6%.

Zudem planen die Unternehmen für 2026 mit geringeren Inflationsanpassungen bei den Gehältern als in den drei vorangegangenen Jahren. Die überwiegende Mehrheit (83%) will die Gehälter lediglich um 5 bis 10% erhöhen, nur wenige Betriebe planen Steigerungen von 10 bis 20%. Dafür wollen fast zwei Drittel (63%) ihren Angestellten mehr Sozialleistungen anbieten. „Waren 2025 noch massenhafte Gehaltserhöhungen, Prämien- und Inflationsausgleichszahlungen für die meisten Angestellten üblich, so dürften 2026 nur noch Schlüsselmitarbeiter mit einer Anhebung ihres Einkommens rechnen“, schätzten Experten von Ward Howell.

In den Bereichen IT, Kapital- und Risikomanagement könnten die Löhne 2026 im Schnitt um 8 bis 10% zulegen, zeigt eine Studie des Online-Personalvermittlers SuperJob. Fachärzte wie Zahnärzte oder Reproduktionsmediziner könnten demnach mit Einkommenssteigerungen von 10 bis 12% rechnen. Etwas geringere Anstiege werden für Industrie- und Bauingenieure (plus 9 bis 12%) sowie für erfahrene Facharbeiter (plus 7 bis 10%) erwartet.

Einer Umfrage von HeadHunter zufolge wollen russische Arbeitgeber bei der Personalsuche den Fokus künftig von der Mitarbeiterbindung hin zur Produktivitätssteigerung verschieben. Jeder zweite Umfrageteilnehmer hat zudem vor, seine Arbeitgebermarke zu stärken. Auch Automatisierung der Personalarbeit steht ganz oben auf der Prioritätenliste der Unternehmen: Gut zwei Drittel der Befragten (68,8%) wollen im neuen Jahr mehr in entsprechende Lösungen investieren. Unternehmen werden außerdem zunehmend nach Kandidaten mit KI-Kompetenzen suchen. Besonders hoch im Kurs dürften dabei Spezialisten stehen, die nicht nur mit fertigen KI-Tools umgehen, sondern auch selbst Datenanalyse-Systeme aufbauen können.

Rückblick 2025

Die hohen Hypothekenzinsen und der Wegfall vieler staatlicher Förderprogramme haben seit Anfang 2025 die Nachfrage nach Eigentumswohnungen in Russland im Vergleich zu den jüngsten Boomjahren deutlich einbrechen lassen. Nach Angaben der staatlichen Hypothekenbank Dom.rf vergaben die Banken zwischen Januar und Juni 2025 nur 340.000 neue Wohnungskredite in Höhe von insgesamt 1,4 Bio. Rubel (15,1 Mrd. Euro). Die Zahl der neuen Kredite ging gegenüber dem Vorjahreszeitraum um 55% zurück, während ihr Volumen um 47% sank. Doch seit Oktober sind die Finanzierungen wieder gestiegen: von Juni bis November wurden laut Dom.rf 463.000 Hypothekenkredite im Volumen von 2,1 Bio. Rubel (22,7 Mrd. Euro) vergeben.

Dazu trugen vor allem die Zinssenkungen der russischen Zentralbank bei, die ihren Leitzins in mehreren Schritten von 21% im Juni auf 16% im Dezember senkte. Entsprechend ging der niedrigste Zinssatz für Hypothekenkredite von 28% im Januar auf 18,5% im Dezember zurück, zeigen Daten des Immobilienportals Avito Nedwischimost.

Angesichts der überbordenden Marktzinsen gewannen 2025 die verbliebenen staatlichen Förderprogramme massiv an Bedeutung, darunter insbesondere die Hypothek für Familien mit Kindern, die Förderung für IT-Fachkräfte und für Bewohner des Fernen Ostens. Im Herbst machten sie 82% aller vergebenen Hypothekenkredite aus, was ein Allzeithoch darstellt.

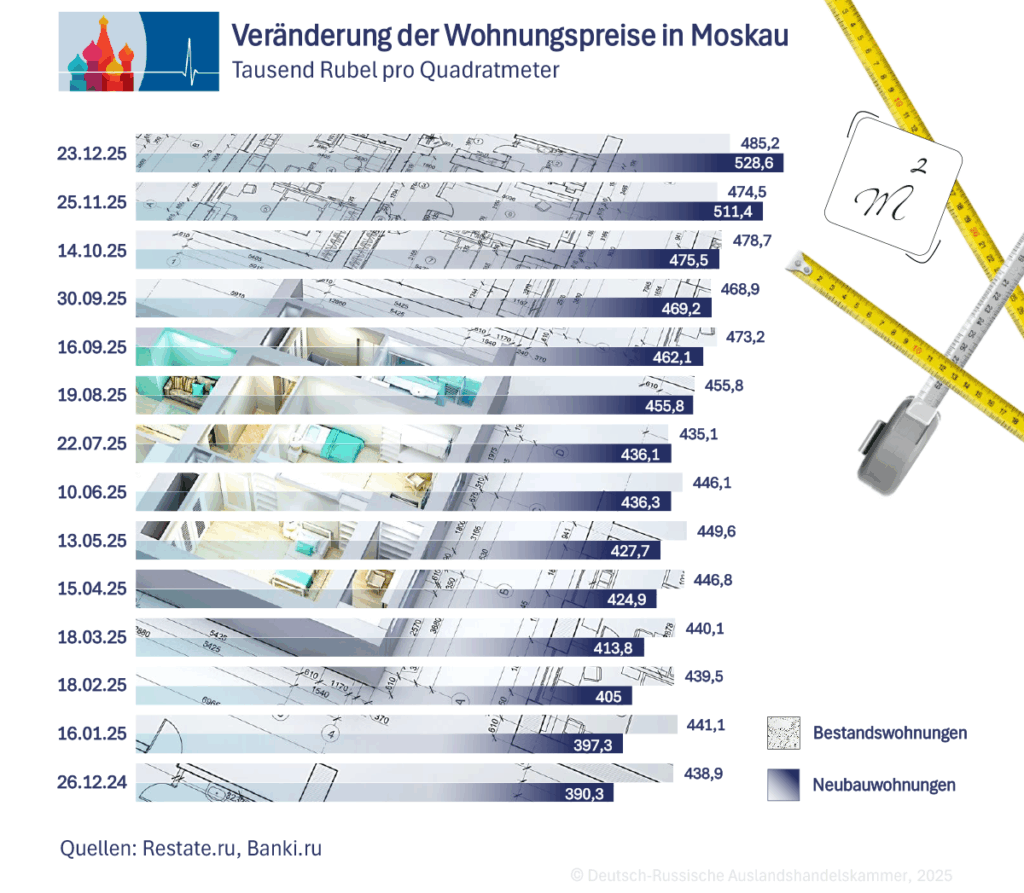

In Moskau wurden im dritten Quartal 2025 um ein Fünftel mehr Neubauwohnungen als im Vorquartal verkauft. Der Immobilienberater Metrium registrierte in den ersten elf Monaten des Jahres im „alten Moskau“ (innerhalb der Stadtgrenzen von 2011) allerdings nur 53.500 Wohnungskäufe – ein leichter Rückgang gegenüber dem Vorjahreszeitraum mit 54.100 Wohnungskäufen. Russlandweit wurden im gesamten vergangenen Jahr laut Expertenschätzungen rund 475.000 neue Beteiligungsverträge für Wohnungsbau geschlossen, knapp 17% weniger als 2024. Die Preise für Neubauwohnungen zogen 2025 im Schnitt um 6% an, ergab eine gemeinsame Studie des Branchenportals ERZ.RF und der Unternehmensberatung Yakov & Partners (ehemals McKinsey Russland).

Bei Neubauwohnungen in Moskau gab es einen Preisanstieg von 11% gegenüber 2024, berichtete das Immobilienportal Restate. Laut einer gemeinsamen Studie des Branchendienstes MR Analytics und des Immobilienberaters NDV kostete ein Quadratmeter in einer Moskauer Neubauwohnung im November durchschnittlich 580.000 Rubel (knapp 6280 Euro).

Der durchschnittliche Quadratmeterpreis für Altbauwohnungen in Moskau erhöhte sich 2025 um 6,3% auf 360.000 Rubel (fast 3900 Euro), ermittelte das Wirtschaftsmagazin RBC. In St. Petersburg betrug das Plus 6% auf 230.700 Rubel (rund 2500 Euro). Der Altbau verteuerte sich in allen russischen Millionenstädten. Die kräftigsten Preissteigerungen gab es in Perm am Ural (+13,7%) sowie in den Wolga-Metropolen Nischni Nowgorod (+10,6%) und Wolgograd (+9,2%).

Ausblick 2026

Trotz der preisdämpfenden Wirkung der hohen Marktverzinsung dürften 2026 neue Faktoren zum Tragen kommen, welche die Immobilienpreise in die Höhe treiben würden, prognostizieren Analysten des Immobilienportals Cian. Sie erwarten, dass neben dem Fachkräftemangel hohe Baukosten, darunter insbesondere die infolge der Mehrwertsteuererhöhung gestiegenen Baustoff- und Logistikpreise, und schärfere Regeln für die Familienhypothek den Wohnungsmarkt belasten werden.

ERZRF und Yakov & Partners sagen für 2026 einen Preisanstieg bei russischen Neubauwohnungen von durchschnittlich 6% voraus. Cian erwartet sogar Preissprünge von 13 bis 15%. Dazu sollen eine höhere Nachfrage, der niedrigere russische Leitzins und eine veränderte Angebotsstruktur beitragen, prognostiziert Artjom Glebow, der Cian-Abteilungsleiter für Neubauten: „2025 wurden deutlich weniger Neubauprojekte gestartet als in den vorangegangenen Jahren. Die Folge: Auf dem Markt gibt es nun nicht so viele erschwingliche Angebote in der frühen Bauphase“.

Angebote für Altbauwohnungen dürften sich russlandweit bei einem Nachfrageplus von 10% um 8% verteuern, prognostiziert Cian. Insbesondere eine weitere Senkung des russischen Leitzinses, der im zweiten Halbjahr Prognosen zufolge unter 14% fallen könnte, soll zu der Entwicklung beitragen.

Der Immobilienberater Core.XP rechnet damit, dass der durchschnittliche Quadratmeterpreis für Neubauwohnungen in den alten Stadtgrenzen Moskaus bis Ende 2026 um 19% steigen wird. Die Analysten erwarten, dass sich insbesondere Neubauten der gehobenen Preisklassen „Business“ und „Premium“ kräftig verteuern, während in den Segmenten „Economy“ und „Komfort“ die Preise eher stabil bleiben dürften.

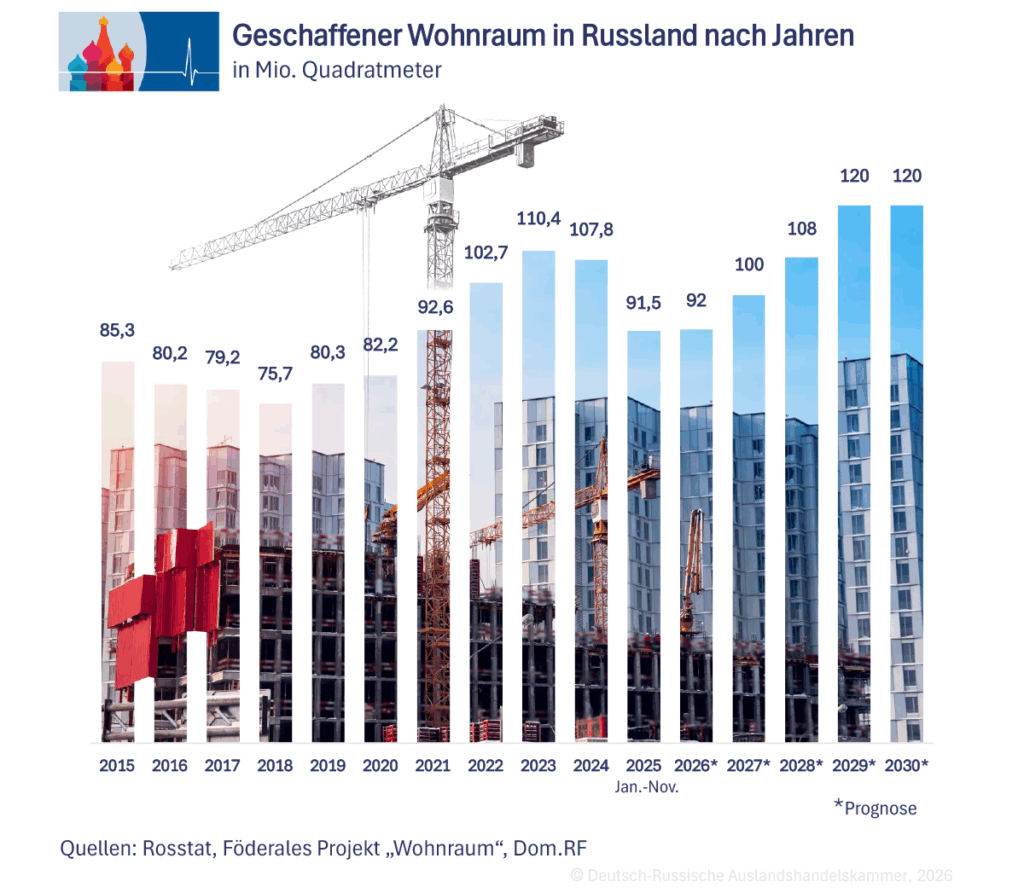

Russlandweit werden 2026 voraussichtlich neue Mehrfamilienhäuser mit einer Gesamtfläche von 41 Mio. Quadratmeter entstehen. Das wäre ein Fünftel weniger als im bisherigen Rekordjahr 2023. Die Zahl der neuen Beteiligungsverträge, mit denen sich die Käufer an Bauprojekten beteiligen und erst nach ihrer Fertigstellung zu Eigentümern der Wohnungen werden, dürfte leicht auf 480.000 steigen, nach 475.000 im Vorjahr. Russische Banken werden im neuen Jahr Schätzungen zufolge etwa 2,2 Bio. Rubel (23,8 Mrd. Euro) Hypothekenkredite vergeben. Im Vorjahr betrug das Hypothekenvolumen 2 Bio. Rubel (21,6 Mrd. Euro).

Experten warnen zudem vor steigenden Baukosten infolge der Mehrwertsteuererhöhung auf 22% ab 1. Januar 2026. Darunter würden nicht nur die Käufer leiden, erklärt Cian. Weil Verträge, die vor der MwSt.-Erhöhung geschlossen wurden, oft keine nachträgliche Preisanpassung zulassen, würden die Bauträger die Mehrkosten selbst tragen müssen.

Dieser Beitrag erschien zuerst im exklusiven Newsletter der Deutsch-Russischen Auslandshandelskammer