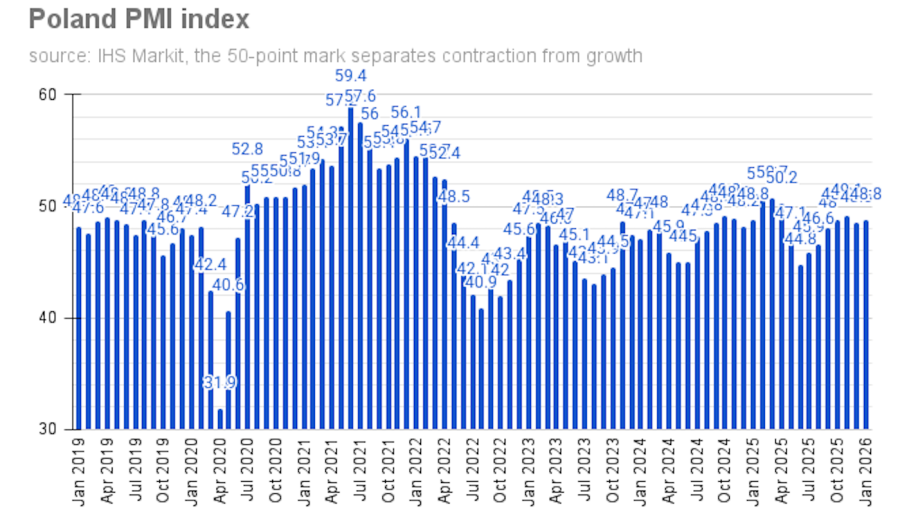

Der Einkaufsmanagerindex (PMI) für das polnische verarbeitende Gewerbe ist im Januar leicht auf 48,8 Punkte gestiegen, nach 48,5 Punkten im Dezember. Damit setzt sich der langsame Erholungstrend fort, auch wenn der Index weiterhin unter der Wachstumsschwelle von 50 Punkten liegt, wie S&P Global am 2. Februar mitteilte.

Der PMI misst die Entwicklung von Neuaufträgen, Produktion, Beschäftigung, Lieferzeiten und Lagerbeständen. Der jüngste Anstieg spiegelt laut S&P Global vor allem eine Abschwächung des Rückgangs bei Produktion und Auftragseingängen wider. Gleichzeitig bauten Unternehmen ihre Vorproduktlager aus – ein Effekt, der allerdings teilweise durch einen stärkeren Stellenabbau neutralisiert wurde.

„Die Geschäftslage der polnischen Hersteller hat sich im Januar weiter verschlechtert, doch der übergeordnete Trend weist klar in Richtung Stabilisierung“, erklärte Trevor Balchin, Wirtschaftsanalyst bei S&P Global Market Intelligence. Der PMI sei innerhalb von sieben Monaten bereits zum sechsten Mal gestiegen – ein Hinweis auf eine allmähliche Bodenbildung.

Leichte Entspannung, aber kein Aufschwung

Die Neuaufträge gingen im Januar zum zehnten Mal in Folge zurück, wenngleich langsamer als zuvor. Besonders die schwache Nachfrage aus Deutschland belastete weiterhin die Exportaufträge, deren Rückgang sich jedoch ebenfalls abschwächte. Auch die Produktion schrumpfte den neunten Monat in Folge, allerdings moderater als in den vergangenen Monaten und weniger stark als im bisherigen Abschwung.

Erste Indikatoren deuten auf eine kurzfristige Entlastung hin. Der Auftragsbestand legte zu – erst zum dritten Mal innerhalb von 44 Monaten. Zudem erhöhten die Unternehmen ihre Einkaufsaktivitäten und füllten Lagerbestände auf. Der Zuwachs fiel so kräftig aus wie seit mehr als dreieinhalb Jahren nicht mehr.

Am Arbeitsmarkt blieb die Lage angespannt. Die Beschäftigung im verarbeitenden Gewerbe sank den neunten Monat in Folge. Der Stellenabbau beschleunigte sich zuletzt wieder und spiegelt die weiterhin fragile Nachfrage wider.

Deutlich verbessert hat sich hingegen der Ausblick der Unternehmen. Die Produktionserwartungen erreichten den höchsten Stand seit Juni 2021 und lagen klar über dem langjährigen Durchschnitt. Genannt wurden eine erwartete Nachfragebelebung, bessere gesamtwirtschaftliche Rahmenbedingungen, Kapazitätsinvestitionen sowie die Erschließung neuer Absatzmärkte.

Der Kostendruck blieb gering. Die Inputpreise stiegen zwar den dritten Monat in Folge, jedoch nur leicht, auch weil Lieferanten angesichts intensiven Wettbewerbs Rabatte gewährten. Die Verkaufspreise erhöhten sich ebenfalls nur moderat – ein weiteres Zeichen für fehlenden Inflationsdruck im Industriesektor.

Dieser Artikel entstand in Kooperation mit unserem Partner bne intelliNews