Autor: Klaus Dormann

Stagflation“ – mit diesem Schlagwort fassen manche Analysen die aktuelle Konjunktursituation in Russland zusammen. Tatsächlich ist das reale Bruttoinlandsprodukt im ersten Quartal 2025 gegenüber dem vierten Quartal 2024 sogar gesunken. Und im zweiten Quartal dürfte es im Vergleich zum Vorquartal allenfalls geringfügig gestiegen sein. Darauf deuten die Ende Juli veröffentlichten Daten zur Entwicklung der Industrieproduktion hin. Eine erste Schätzung zur Entwicklung der gesamtwirtschaftlichen Produktion im zweiten Quartal wird das Statistikamt Rosstat am 13. August veröffentlichen.

Für das Gesamtjahr 2025 erwartet die russische Zentralbank allerdings keine Stagnation der gesamtwirtschaftlichen Produktion auf dem Vorjahresniveau. Sie prognostiziert eine Rückkehr der „überhitzten“ Konjunktur zu einem „ausgewogenen Wachstum“ mit einem BIP-Anstieg von 1 bis 2 Prozent. Gleichzeitig rechnet sie damit, dass die jährliche Inflationsrate im vierten Quartal 2025 mit 6,0 bis 7,0 Prozent deutlich niedriger sein wird als ein Jahr zuvor im vierten Quartal 2024 (+9,5 Prozent).

Am Schluss dieses Artikels wird ausführlich über die Prognosen der Zentralbank berichtet. Zuvor einige Hinweise, wie die bekannten Russland-Experten Vasily Astrov und Anders Aslund die aktuelle Entwicklung der russischen Wirtschaft sehen.

Vasily Astrov: Vor allem die „sehr restriktive Geldpolitik“ macht Probleme

Das Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw) hat Ende April seine Prognose für das diesjährige Wachstum der russischen Wirtschaft noch auf +2,0 Prozent angehoben, also auf den oberen Rand der Prognosespanne der Zentralbank. Für 2026 erwartet das wiiw in seiner Frühjahrsprognose sogar eine Beschleunigung des BIP-Anstieges auf 2,5 Prozent. Davon war in der jüngsten Ausgabe des Podcasts „ Russland, Gas, Sanktionen, Oligarchen“ der österreichischen Zeitung „Die Presse“ mit Vasily Astrov am 30. Juli aber nicht die Rede. Der Russland-Experte des wiiw kritisierte im Gespräch mit dem langjährigen Russland-Korrespondenten Eduard Steiner vor allem die Politik der russischen Zentralbank.

„Die sehr restriktive Geldpolitik“ nennt Astrov als Hauptgrund für die Verlangsamung des Wachstums der russischen Wirtschaft. Die extrem hohen Zinsen machten eine Kreditaufnahme praktisch unmöglich und böten gleichzeitig starke Anreize zum Sparen. Ein zweiter Grund für das schwächere Wachstum seien die stark gesunkenen Ölpreise.

Die Zentralbank, so Astrov, steht nach dem Wirtschaftsboom und der hohen Inflation in den letzten zwei Jahren inzwischen vor einer ungewohnten, neuen Situation. Nach seiner Meinung sei die Zentralbank „nicht in der besten Art und Weise damit umgegangen.“

Astrov verweist auf die Wachstumsverluste durch die restriktive Geldpolitik: Eine jährliche Inflationsrate von 10 Prozent oder sogar etwas mehr sei für die Zentralbank, die eine Inflationsrate von 4 Prozent anstrebt, natürlich ein Argument gewesen, ihre Geldpolitik möglichst restriktiv zu gestalten. In den letzten Monaten habe sich die Inflation in Russland auch „massiv verlangsamt“. Die Zentralbank habe also durchaus Erfolg mit ihrer „Politik extrem hoher Zinsen“ gehabt, aber auf Kosten einer Wachstumsverlangsamung. Aus seiner Sicht, betont Astrov, wäre es deswegen klug gewesen, eine etwas höhere Inflation in Kauf zu nehmen. Die Frage sei, ob eine Inflationsrate von 8 oder 10 Prozent wirklich so schlimm sei, dass man sie unbedingt bekämpfen musse. Astrov verweist auf Studien des IWF und anderer Internationaler Wirtschaftsorganisationen, dass Inflationsraten von 8 bis 10 Prozent kein Hindernis für ein Wachstum der Wirtschaft seien.

Der private Konsum wird durch die hohen Zinsen gebremst

Astrov weist darauf hin, dass sich der Anstieg des Verbrauchs der privaten Haushalte laut den jüngsten Zahlen fast bis zur Stagnation verlangsamt habe. Der private Verbrauch sei in den letzten zwei oder zweieinhalb Jahren aber der Haupttreiber des Wirtschaftswachstums gewesen (Autor: Laut der „Mittelfristigen Prognose“ der russischen Zentralbank vom 25. Juli wird sich der Anstieg des Verbrauchs der privaten Haushalte von +5,4 Prozent im Jahr 2024 auf +0,5 Prozent bis +1,5 Prozent im Jahr 2025 verringern).

Der wiiw-Experte glaubt nicht, dass die Verlangsamung des Anstiegs der Löhne der Hauptgrund für die Abschwächung des Wachstums des privaten Verbrauchs gewesen sei. Der Hauptgrund sei die zurückgehende Kreditvergabe. Denn vor allem die oft kreditfinanzierte Nachfrage nach langlebigen Konsumgütern, Autos und Immobilien sei zurückgegangen.

Astrov rechnet 2025 mit mindestens zwei weiteren Leitzinssenkungen

Die bisherige Senkung des Leitzinses der Zentralbank auf 18 Prozent hält Astrov für nicht ausreichend. Viele Unternehmen hätten in Umfragen gesagt, der Leitzins dürfte höchstens 15 Prozent betragen, damit sie wirklich darüber nachdenken zu investieren. Viele Beobachter erwarteten inzwischen bis zum Jahresende auch eine Senkung des Leitzinses auf 15 oder 14 Prozent. Er selbst rechne in diesem Jahr noch mit mindestens zwei weiteren Leitzinssenkungen. Sie würden aber erst mit einer zeitlichen Verzögerung Wirkung zeigen. Die Zentralbank gehe davon aus, dass der volle Effekt von Leitzinssenkungen erst nach 6 bis 9 Monaten spürbar ist.

Niedrigere Zinsen dürften den Rubel schwächen – das Budget aber stützen

Astrov meint, dass die Lockerung der Geldpolitik zu einer Abschwächung des Rubelkurses führen könnte. Ein schwächerer Rubel könne Vorteile für die Entwicklung des russischen Staatshaushalts haben. Die gesunkenen Weltmarktpreise für Öl seien zwar ein Problem für Russland. Wenn der Rubel schwächer werde, könne es aber zu einem Anstieg der Staatseinnahmen aus dem Energiebereich in Rubel kommen (Autor: Weil die Energieausfuhren Russlands in ausländischer Währung bezahlt werden).

Astrov rechnet aber damit, dass die russische Regierung ihr für 2025 geplantes Haushaltsdefizit von 1,7 Prozent des BIP mit hoher Wahrscheinlichkeit nicht einhalten kann. Mit ziemlicher Sicherheit werde die Defizitquote über 2 Prozent steigen.

Die Sanktionen lassen Russlands Wirtschaft bisher noch nicht „massiv leiden“

Zur Wirksamkeit der Sanktionen gegenüber Russland erklärt Astrov, er habe immer gesagt, dass die Sanktionen der russischen Wirtschaft langfristig zunehmend schaden. Er glaubt aber nicht, dass man zum jetzigen Zeitpunkt schon sagen könne, dass die russische Wirtschaft unter den Auswirkungen der Sanktionen „massiv leide“.

Hinsichtlich der von US-Präsident Trump angekündigten „Sekundärsanktionen“ gegen China und Indien wegen der Einfuhr von Öl aus Russland meint Astrov, er glaube nicht, dass Trump wirklich bereit sein werde, sich mit Indien und vor allem China deswegen anzulegen. Trump müsse sonst die gesamten Verhandlungen mit China praktisch neu starten. China habe seiner Ansicht nach sehr gute Karten, dem Druck aus den USA standzuhalten. Man könne mit ziemlicher Sicherheit davon ausgehen, dass die russischen Öllieferungen zumindest Richtung China fortgesetzt werden.

Richtung Indien, so Astrov, seien weitere Öllieferungen aber ungewiss. Die Folgen eines Abbruchs der sehr umfangreichen Lieferungen nach Indien seien schwer kalkulierbar. Die Weltmarktpreise würden dann in die Höhe getrieben. Mittelfristig werde Russland aber natürlich versuchen, andere Abnehmer für sein Öl zu finden (siehe dazu: NDR Info-Interview mit Astrov nach dem Beschluss des 18. Sanktionspakets der EU am 18. Juli und ZDF heute-Bericht zu gegen Indien verhängten Zöllen).

Die Unterstützung Chinas macht Russland „resilient“

Auch in einem Rundfunk-Interview mit dem österreichischen Sender Ö1 nahm Astrov zur Wirksamkeit der westlichen Sanktionen Stellung. Besonders die Unterstützung Chinas und des „globalen Südens“ mache Russland „resilient“. Der Westen habe gegenüber Russland keine wirksamen Druckmittel. Russland sei die viertgrößte Volkswirtschaft der Welt und habe die Unterstützung Chinas, der weltweit größten Volkswirtschaft (IWF-Rangliste in Internationalen Dollars in Kaufkraftparität). Russland sei mit kleineren Volkswirtschaften wie zum Beispiel dem Iran nicht zu vergleichen.

Anders Aslund: Russlands Wirtschaft stagniert und leidet unter hoher Inflation

Der schwedische Russland-Experte Anders Aslund geht in einem Beitrag für „Project Syndicate“ ausführlicher auf die Entwicklung des russischen Staatshaushalts ein. Er skizziert am 07. August unter der Überschrift „Stagflation Is Hitting Russia’s War Economy“ die aktuelle Lage der russischen Wirtschaft so:

„Die russische Wirtschaft bricht zwar nicht zusammen, stagniert aber und leidet unter hoher Inflation.“ … „In jedem Fall ist das offizielle Wachstum in diesem Jahr gesunken, vermutlich auf 1,4 % im ersten Halbjahr 2025.“ …

„Eine Besserung ist unwahrscheinlich. Die finanziellen Reserven des Landes gehen zur Neige, die Energieeinnahmen sinken, und es herrscht ein zunehmender Mangel an Arbeitskräften und importierter Technologie.“

Der Rückgang der Energieexporte mindert die Staatseinnahmen

Aslund berichtet zur hohen Bedeutung der Energieexporte für die Finanzierung des Staatshaushalts:

„Traditionell stammt die Hälfte der russischen Staatseinnahmen aus Energieexporten; früher machten diese zwei Drittel der Gesamtexporte aus. Doch angesichts der westlichen Sanktionen sind die russischen Gesamtexporte eingebrochen und zwischen 2022 und 2024 um 27 % von 592 Milliarden Dollar auf 433 Milliarden Dollar gefallen.“

Zur baldigen Erschöpfung der staatlichen Finanzierungsquellen berichtet Aslund:

„Aufgrund westlicher Finanzsanktionen hat Russland seit 2014 praktisch keinen Zugang mehr zu internationaler Finanzierung. Aus Angst vor Sekundärsanktionen wagt es nicht einmal China, den russischen Staat offen zu finanzieren. Tatsächlich wurden zwei kleine chinesische Banken gerade von der Europäischen Union wegen solcher Verfehlungen sanktioniert.“

„Russland muss sich also mit den liquiden Finanzmitteln seines Nationalen Vermögensfonds begnügen. Diese sind von 135 Milliarden Dollar im Januar 2022 auf 35 Milliarden Dollar im Mai 2025 gesunken und werden voraussichtlich in der zweiten Jahreshälfte aufgebraucht sein.“

„Der Staatshaushalt für 2025 ging von einem Ölpreis von 70 Dollar pro Barrel aus, doch mittlerweile nähert sich der Ölpreis der westlichen Preisobergrenze von 60 Dollar pro Barrel, und die EU hat gerade eine Obergrenze von 47,6 Dollar pro Barrel für das russische Öl festgelegt, das sie noch kauft.

Darüber hinaus hat der Westen fast 600 Tanker der russischen „Schattenflotte“ sanktioniert, was die russischen Staatseinnahmen um mindestens 1 % des BIP reduzieren wird.“

„Vor diesem Hintergrund hat der Kreml angekündigt, dass er in diesem Jahr

zwar 37 Prozent seines Bundeshaushalts – 195 Milliarden Dollar (7,2 Prozent des BIP) – für nationale Verteidigung und Sicherheit ausgeben will, die Bundesausgaben jedoch von 20 Prozent des BIP auf rund 17 Prozent kürzen muss.“

„Da die Regierung ihre nichtmilitärischen Ausgaben jedoch bereits auf ein Minimum reduziert hat, will sie ihre Militärausgaben laut eigenen Angaben im Jahr 2026 um einen nicht näher genannten Betrag senken.“

Kommentar der Zentralbank zu ihrer „Mittelfristigen Prognose“

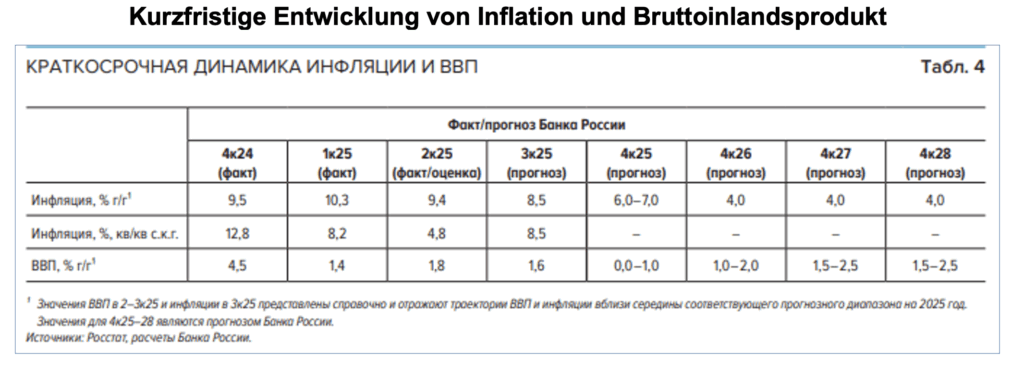

Die russische Zentralbank hat ihre bei der Leitzinsentscheidung am 25. Juli veröffentlichte „Mittelfristige Prognose“ am 06. August in einem ausführlichen „Kommentar“ näher erläutert. In der folgenden Tabelle aus diesem „Kommentar“ prognostiziert sie die vierteljährliche Entwicklung der Verbraucherpreise und des realen Bruttoinlandsprodukts

¹ Die BIP-Werte für Q2–Q3x25 und die Inflation für Q3x25 dienen zu Referenzzwecken und spiegeln die Entwicklung von BIP und Inflation in der Mitte des entsprechenden Prognosebereichs für 2025 wider. Die Werte für Q4x25–28 stellen die Prognose der Bank von Russland dar. Quellen: Rosstat, Berechnungen der Bank von Russland.

Central Bank of Russia: Commentary on the Bank of Russia’s Medium-term Forecast, 06.08.25

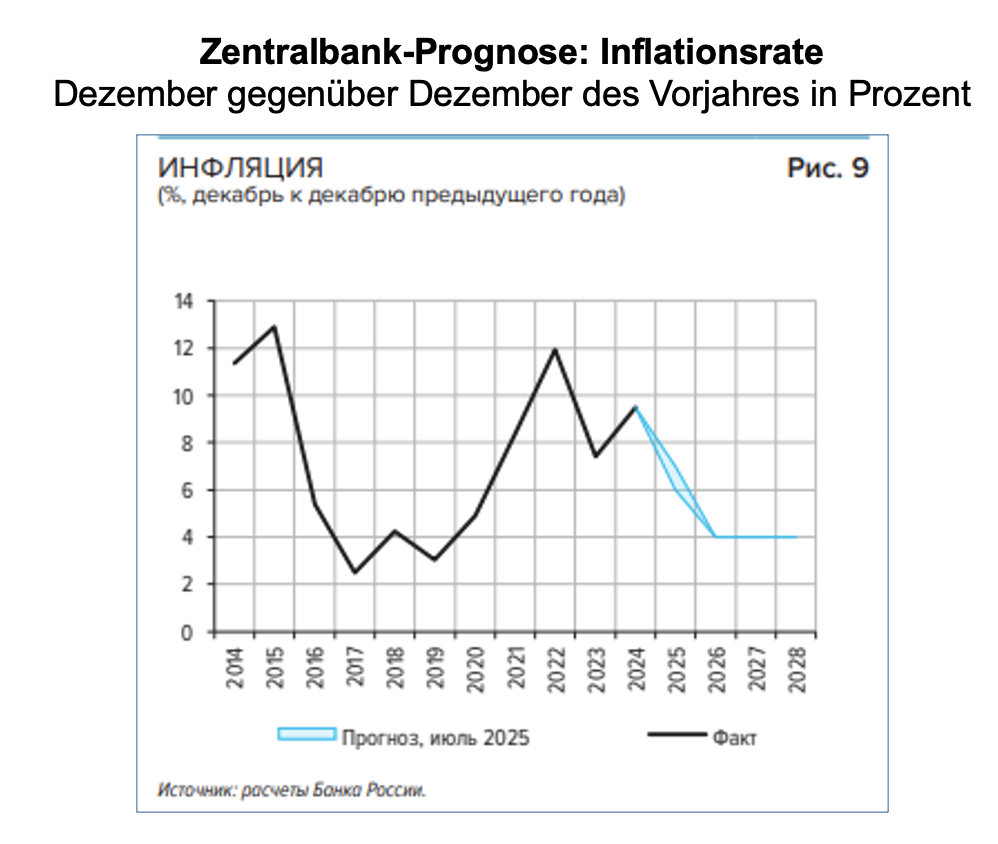

Die jährliche Inflationsrate sinkt Ende 2025 auf 6 bis 7 Prozent

Laut der ersten Zeile der obigen Tabelle beschleunigte sich der Anstieg des Indexes der Verbraucherpreise gegenüber dem Vorjahresquartal im ersten Quartal 2025 auf 10,3 Prozent. Im zweiten Quartal war dieser jährliche Anstieg der Verbraucherpreise mit 9,4 Prozent nur wenig niedriger. Im dritten Quartal erwartet die Zentralbank einen weiteren Rückgang der jährlichen Inflationsrate auf 8,5 Prozent und im vierten Quartal auf 6,0 bis 7,0 Prozent.

Die von der Zentralbank angestrebte jährliche Inflationsrate von 4 Prozent soll im vierten Quartal 2026 erreicht werden. Der „Kommentar“ der Zentralbank verweist zur Begründung auf die aktuelle Geldpolitik und auf die Rückkehr der Wirtschaft zu einem „ausgewogenen Wachstumskurs“:

„Die Basisprognose der Bank von Russland geht davon aus, dass die jährliche Inflation angesichts der aktuellen Geldpolitik und der Rückkehr der Wirtschaft zu einem ausgewogenen Wachstumskurs im Jahr 2026 wieder das Zielniveau von 4 % erreichen und sich danach dort stabilisieren wird.“

Central Bank of Russia: Commentary on the Bank of Russia’s Medium-term Forecast, 06.08.25

Gegenüber dem Vorquartal ist die Inflation bereits stark gesunken

Die zweite Zeile der obigen Tabelle zeigt den saisonbereinigten Anstieg der Verbraucherpreise gegenüber dem Vorquartal (auf Jahresrate hochgerechnet).

Im ersten Quartal 2025 erreichte diese „aktuelle“ Inflationsrate noch 8,2 Prozent.

Im zweiten Quartal sank sie auf 4,8 Prozent.

Im dritten Quartal rechnet die Zentralbank allerdings mit einem stark beschleunigten Anstieg von 8,5 Prozent. Hintergrund dafür ist die Anhebung der öffentlichen Versorgungstarife am 01. Juli 2025 (s. Olga Belenkaya, Finam).

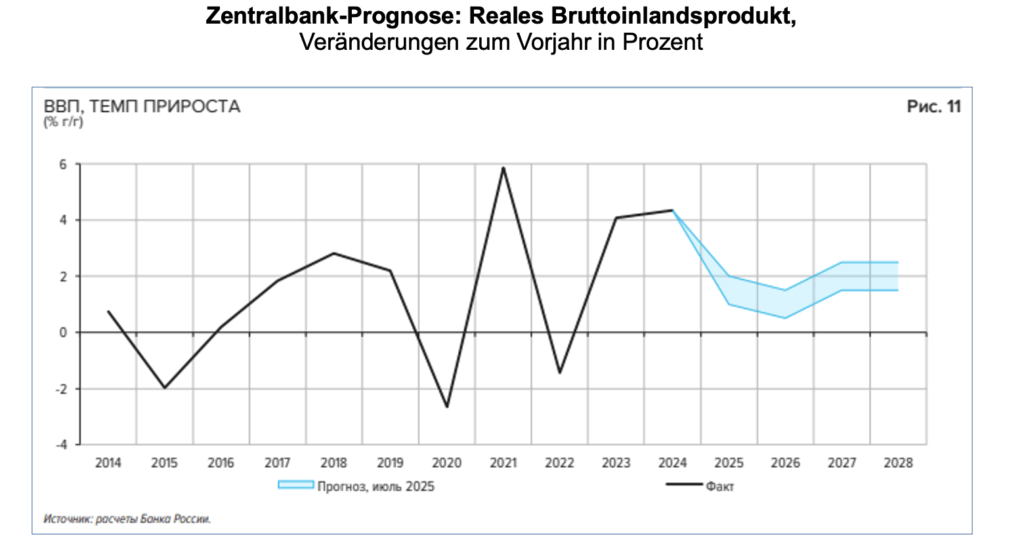

Das BIP-Wachstum fällt im vierten Quartal 2025 auf 0 bis 1 Prozent

Die dritte Zeile der obigen Tabelle zeigt die Prognosen der Zentralbank für den jährlichen Anstieg der gesamtwirtschaftlichen Produktion. Im ersten Quartal 2025 war Russlands reales Bruttoinlandsprodukt nach ersten Rosstat-Berechnungen nur noch 1,4 Prozent höher als im Vorjahresquartal. Die russische Zentralbank geht davon aus, dass das BIP im zweiten Quartal, für das Rosstat noch keine Daten veröffentlicht hat, 1,8 Prozent höher war als vor einem Jahr.

Für das Gesamtjahr 2025 erwartet die Zentralbank laut ihrer „mittelfristigen Prognose“, dass das jährliche Wirtschaftswachstum auf 1,0 bis 2,0 sinkt – nach zwei Jahren mit Wachstumsraten von gut 4 Prozent (2023: +4,1%; 2024: +4,3%).

2026 wird sich das BIP-Wachstum nach Einschätzung der Zentralbank im Jahresvergleich auf 0,5 bis 1,5 Prozent verlangsamen, dabei im vierten Quartal im Vergleich zum Vorjahresquartal aber 1,0 bis 2,0 Prozent erreichen.

Central Bank of Russia: Commentary on the Bank of Russia’s Medium-term Forecast, 06.08.25

In den ersten fünf Monaten 2025 war das reale Bruttoinlandsprodukt nach Angaben des russischen Wirtschaftsministeriums 1,5 Prozent höher als im Vorjahreszeitraum (TASS). Bei der Ende Juli durchgeführten Analysten-Umfrage der Nachrichtenagentur Reuters erwarteten die Teilnehmer auch für das Gesamtjahr 2025 ein Wirtschaftswachstum von 1,5 Prozent.

Weitere Stimmen zur Konjunktur in Russland

Das Internet-Magazin „International Investment“ hat unter anderem folgende weiteren Nachrichten und Meinungen zur aktuellen Wirtschaftsentwicklung in Russland gesammelt:

S&P Global meldete im Juli den stärksten Rückgang des russischen Einkaufsmanagerindex für das verarbeitende Gewerbe seit drei Jahren, bedingt durch schwache Nachfrage und Probleme bei der Zahlungsfähigkeit der Kunden. Das Geschäftsvertrauen ist auf einem Tiefstand seit 2022.

Der IWF prognostiziert für 2025 lediglich ein Wachstum von 0,9 %. Hohe Zinsen dämpfen die Inflation, verringern aber auch die Kreditverfügbarkeit, was Konsum und Investitionen schadet.

Alex Kokcharov von Bloomberg Economics sagt: „Es gibt immer mehr Hinweise darauf, dass viele Sektoren mit ernsthaften Problemen konfrontiert sind“. Kriegsfolgen, Sanktionen, Arbeitskräftemangel, fallende Ölpreise, ein stärkerer Rubel und hohe Zinsen fordern ihren Tribut.

Die Nachfrage in den Bereichen Stahl und Bau sinkt. Der CEO von Severstal prognostiziert einen Rückgang der Inlandsnachfrage nach Stahl um 10 %.

Die Autoverkäufe gingen im Juni im Vergleich zum Vorjahr um 30 % zurück.

Der Kohlesektor kämpft mit Sanktionen, Ausrüstungsengpässen und langen Logistikverzögerungen.

Die Banken sind besorgt über die Kreditqualität. Laut Bloomberg könnten Großbanken staatliche Hilfen beantragen, wenn die Zahl der Zahlungsausfälle steigt. Interne Kreditnehmerbewertungen sind weitaus schlechter als die offiziellen Daten.

Alexander Kolyandr (CEPA) bezeichnete die „ausgewogene Wachstumskurve“ als Euphemismus für wirtschaftliche Anämie und warnte vor langfristigen Rezessionsrisiken (Alexander Kolyandr: Russia’s Bankers Fight Inflation and the Kremlin’s War Addiction, 31.07.25).

Weitere Lesetipps:

- Business Petersburg; Victoria Gruschewskaja: Ein natürliches Ergebnis: Warum die russische Wirtschaft vor einer Rezession steht. CMASF: Russlands Wirtschaft wird unweigerlich in eine Rezession geraten, 07.08.25

- Finmarket.ru: Das russische Haushaltsdefizit belief sich im Januar-Juli auf 2,2 % des BIP und ist damit höher als geplant, 07.08.25

- fr.de; Bona Hyun: Quittung und „blutarmes Wachstum“ für Russlands Wirtschaft: Wichtige Branchen brechen ein, 07.08.25

- Finam.ru; Olga Belenkaya: Was wurde auf der letzten Sitzung der Zentralbank besprochen, 06.08.25

- dw.com/ru, Oleg Loginov: In Russland will man die Lebensmittelpreise begrenzen: Ist mit einer Knappheit zu rechnen? 05.08.25

- The Spectator, Alexander Kolyandr: Putins Wirtschaftsalchemie kann nicht ewig anhalten, 04.08.25

- Deutsch-Russische Auslandshandelskammer: Fokusanalysen, deutsch; auch russisch; Russisch-indische Wirtschaftsbeziehungen vor dem Hintergrund der Trump-Zolldrohung, 04.08.25

- Business-Insider; Huileng Tan: Inflation im Griff, Wachstum in Gefahr: Russlands Wirtschaft vor dem Wendepunkt, 04.08.25

- The Observer; Kim Willsher and Nina Kuryata, Ukraine and Defence Editor: Putin unfazed as his economy holds up; in Russisch bei Inosmi.ru; 03.08.25

- moscowtimes.ru: Rosstat begann, wichtige Wirtschaftsdaten zu verbergen, nachdem Putin gefordert hatte, eine Rezession nicht zuzulassen, 01.08.2025

- PSB; Denis Popov: Rosstat veröffentlichte für Juni und das erste Halbjahr nur eine gekürzte Sammlung makroökonomischer Statistiken, 01.08.25

- PSB Analytics: Die Gefahr einer Konjunkturabkühlung bleibt bestehen; Frühindikator für die Geschäftstätigkeit im verarbeitenden Gewerbe erreichte im Juli Tiefstand seit März 2022, 01.08.25