Pekings Belt and Road Initiative (BRI) durchläuft derzeit einen umfassenden geografischen und strategischen Wandel. Dieser vollzieht sich vor dem Hintergrund globaler Spannungen: den Strafzöllen von US-Präsident Donald Trump und chronischen Überkapazitäten in der chinesischen Metallindustrie. Zunehmend rückt Kasachstan ins Zentrum dieser Entwicklung.

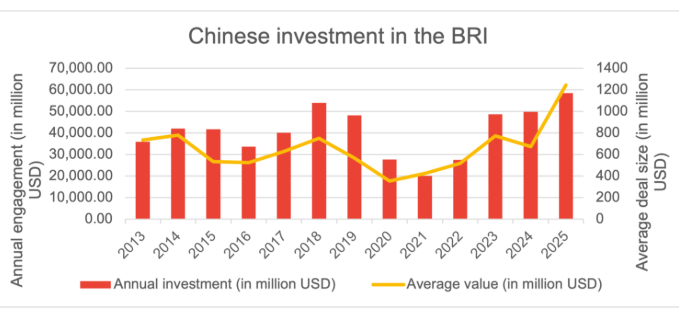

Allein in den ersten sechs Monaten dieses Jahres haben sich chinesische Unternehmen laut einem Bericht des australischen Griffith Asia Institute zu neuen Projekten im Rekordwert von 124 Milliarden Dollar verpflichtet. Dieser Betrag setzt sich aus Bauaufträgen im Umfang von 66,2 Milliarden Dollar und Investitionen von 57,1 Milliarden Dollar zusammen – und übertrifft damit bereits die 122 Milliarden Dollar, die im gesamten Jahr 2024 verzeichnet wurden. Der kräftige Anstieg im Rahmen der BRI – auch bekannt als „One Belt, One Road“, Seidenstraßen-Wirtschaftsgürtel, Maritime Seidenstraße des 21. Jahrhunderts oder schlicht „Neue Seidenstraße“ – zeigt, wie Peking sein Engagement im Ausland neu ausrichtet: weg von bloßer Marktöffnung, hin zu Ressourcensicherheit und industriellen Kapazitäten in Zeiten globaler Handelskonflikte und brüchiger Lieferketten.

Pekings globale Investitionslogik

Auffällig ist, dass viele dieser Vorhaben Megaprojekte sind – was dem offiziell propagierten Ziel „kleiner, feiner Projekte“ widerspricht, wie Griffith betont. Gleichwohl handelt es sich bei den meisten Großvorhaben weniger um klassische staatliche Infrastrukturprojekte wie Straßenbau, sondern um rohstoffbasierte Geschäfte, die für chinesische Unternehmen vergleichsweise geringe finanzielle Risiken bergen.

Der chinesische Präsident Xi Jinping traf seinen kasachischen Amtskollegen Kassym-Jomart Tokayev beim zweiten China-Zentralasien-Gipfel im Juni in Astana (Quelle: yidaiyilu.gov.cn).

Die Zusammensetzung der BRI-Ausgaben zeigt eine klare Schwerpunktverschiebung: Öl- und Gasprojekte erreichten im ersten Halbjahr 30 Milliarden Dollar. Darunter fällt ein Gasverarbeitungspark in Nigeria mit einem Volumen von 20 Milliarden Dollar. Der lange als Vorzeigebereich geltende Sektor der grünen Energien verzeichnete Zusagen von fast zehn Milliarden Dollar – der höchste jemals in einem Halbjahr registrierte Betrag.

Am dynamischsten wuchs jedoch der Metall- und Bergbausektor: Mit fast 25 Milliarden Dollar in Aluminium- und Kupferprojekten investierten chinesische Firmen binnen sechs Monaten mehr als jemals zuvor in einem ganzen Jahr. Das spiegelt Pekings Hunger nach kritischen Rohstoffen ebenso wider wie den Druck aus Überkapazitäten im Inland und den steigenden Zöllen in wichtigen Exportmärkten.

Bei der Wahl ihrer Investitionsmodelle verfolgen chinesische Unternehmen unterschiedliche Strategien. Während sie im Bergbau- und Technologiesektor zunehmend Eigenkapitalbeteiligungen eingehen, setzen sie im Energiesektor weiterhin stärker auf klassische Bauprojekte, so Griffith.

Bildnachweis: Green Finance & Development Center, Fanhai International School of Finance (FISF), Fudan-Universität, Shanghai.

2025 ist vor allem die geografische Verschiebung bemerkenswert: Statt Nahost, Südasien oder maritime Korridore in Ostasien steht nun Zentralasien im Mittelpunkt. Besonders Kasachstan hat sich als Schlüsselziel chinesischer Investitionen herauskristallisiert.

Von Januar bis Juni erhielt das rohstoffreiche Land Zusagen im Umfang von geschätzten 23 Milliarden Dollar – mehr als jedes andere Land weltweit. Dahinter folgen mit großem Abstand Thailand (7,4 Milliarden Dollar) und Ägypten (4,8 Milliarden Dollar).

„Grüne“ Aluminiumproduktion

Ein Kernprojekt ist ein 12-Milliarden-Dollar-Plan der privaten East Hope Group, einem der größten Aluminiumproduzenten Chinas. Das Vorhaben sieht den Aufbau eines integrierten „grünen“ Aluminiumkomplexes in den Regionen Kostanay und Aktobe vor, wie das China Global South Project im August berichtete. Ziel ist kein reines Förderprojekt, sondern ein vertikal integriertes Industriezentrum, das die gesamte Wertschöpfungskette der Aluminiumproduktion umfasst.

Geplant sind die Erschließung von elf Bauxit- und Kohlevorkommen, eine Verarbeitungsanlage für sechs Millionen Tonnen Erz pro Jahr und eine Schmelzhütte, die nach vollständiger Inbetriebnahme drei Millionen Tonnen Aluminium jährlich liefern soll. Herzstück des Vorhabens ist ein 4,5-Gigawatt-Kraftwerk.

Das Projekt, das dank Kreislaufwirtschaftskonzept als „grün“ vermarktet wird, soll in der Hochphase über 10.000 Arbeitsplätze schaffen. Schon in der ersten Ausbaustufe sind jährlich zwei Millionen Tonnen Aluminiumoxid und eine Million Tonnen Aluminium vorgesehen. Bis 2030 soll die volle Kapazität erreicht werden, teilte das kasachische Ministerium für Industrie und Bauwesen mit.

Bildnachweis: Green Finance & Development Center, Fanhai International School of Finance (FISF), Fudan University, Shanghai.

Der Komplex verdeutlicht die doppelte Logik hinter Chinas Vorstoß: Einerseits reagiert er auf Überkapazitäten im heimischen Aluminiummarkt, der durch jahrzehntelanges Wachstum von Preisdruck und sinkenden Margen geprägt ist. Andererseits hilft er, steigende Handelsbarrieren zu umgehen. Denn Aluminium aus Kasachstan lässt sich leichter als „kasachisches“ Produkt in den Westen exportieren – und so Strafzölle umgehen. Für Kasachstan wiederum bietet das Projekt die Chance, vom Rohstoffexport zur industriellen Wertschöpfung aufzusteigen.

Kupfer als zweite Säule

Neben Aluminium bildet Kupfer die zweite Säule der chinesischen Investitionsoffensive. Im ersten Halbjahr 2025 flossen rund 7,5 Milliarden Dollar in die kasachische Kupferindustrie. Als Vorzeigeprojekt gilt ein 1,5-Milliarden-Dollar-Schmelzkomplex nahe der Aktogai-Lagerstätte in der Region Abai. Das Vorhaben der staatlichen Foreign Engineering and Construction Company (NFC) umfasst eine Schmelzhütte mit einer Jahreskapazität von 300.000 Tonnen Kupfer und ist eng mit den größten Minen Kasachstans – betrieben von Kazakhmys und KAZ Minerals – verzahnt.

Die Anlage soll 2028 in Betrieb gehen, mehr als 1.000 Arbeitsplätze schaffen und neben Kupferkathoden auch Nebenprodukte wie Gold, Silber und Schwefelsäure liefern. Angesichts von Engpässen in Chile und Peru verschafft sich China so direkten Zugang zu wichtigen Erzreserven – und verlagert zugleich einen Teil seiner eigenen Überkapazitäten ins Ausland.

Für Kasachstan ergeben sich ähnliche Vorteile wie beim Aluminium: Wertschöpfung im Land, mehr Arbeitsplätze, mehr Technologie.

Lithium und Wolfram im Fokus

Chinas Interesse reicht inzwischen über Aluminium und Kupfer hinaus. Anfang 2025 kündigte die Regierung in Astana Explorationsprogramme für Lithium in der Achmetkino-Lagerstätte an. Ein deutsches Unternehmen investierte bereits acht Millionen Dollar, mit der Option auf bis zu 500 Millionen, sollte sich die Lagerstätte als wirtschaftlich tragfähig erweisen. Parallel dazu nahm Kasachstan Ende 2024 eine 300-Millionen-Dollar-Anlage zur Wolframverarbeitung in Betrieb.

In Peking wird diese Entwicklung aufmerksam verfolgt. Chinesische Unternehmen, getrieben vom globalen Wettlauf um Batteriematerialien und seltene Metalle, zeigen wachsendes Interesse an einer Beteiligung.

Zwischen Chance und Risiko

Für Kasachstan ist der Kapitalzufluss aus China ein Erfolg. Die Regierung verlangt seit Jahren, dass Investoren nicht nur Rohstoffe fördern, sondern auch vor Ort verarbeiten. Die Projekte von East Hope und NFC entsprechen diesem Ansatz: Sie schaffen industrielle Ökosysteme statt bloßer Minen.

Doch birgt die Abhängigkeit von einem dominanten Partner auch Gefahren. Peking ist mittlerweile der mit Abstand wichtigste ausländische Investor – das könnte Astanas Verhandlungsmacht langfristig schwächen.

Der Griffith-Bericht geht davon aus, dass die Investitionswelle bis Ende 2025 anhält. Die Schwerpunkte: Bergbau, grüne Energie und fortschrittliche Fertigung. Ob Kasachstan dabei die Balance zwischen Nutzen und Abhängigkeit findet, bleibt offen.

In seiner Prognose schreibt Griffith: Für 2025 sei „eine weitere Ausweitung der BRI-Investitionen und Bauaufträge möglich – trotz, oder gerade wegen, des globalen Gegenwinds durch US-geführte Handelsauflagen“. Chancen böten vor allem Rohstoffverarbeitung, Elektromobilität, Batterietechnik und erneuerbare Energien – die von China als „Neue Drei“ bezeichneten Zukunftsbranchen.

Gleichzeitig könnten Unsicherheiten im globalen Handel chinesische Firmen weiter dazu treiben, ihre Lieferketten robuster zu machen. Risiken entstehen dagegen aus der Dominanz westlich geprägter Finanzinstitutionen. Zugleich bieten chinesisch geführte Entwicklungsbanken wie AIIB oder NDB neue Möglichkeiten für Infrastrukturprojekte.

Für die zweite Jahreshälfte 2025 rechnet Griffith mit einer geringeren Zahl an Megadeals – aber einer steigenden Zahl kleinerer Transaktionen. Angesichts des starken Engagements in kapitalintensiven Branchen dürfte das Gesamtvolumen dennoch höher bleiben als in den Jahren 2022 und 2023.

Dieser Artikel entstand in Kooperation mit unserem Partner bne intelliNews