„Russlands Wirtschaft fast am Ende“ – schon wieder?

Die Pleite-These gehört seit 2022 zum festen Inventar westlicher Russlanddebatten: Der Ölpreis fällt, Sanktionen greifen, Militärkosten explodieren – irgendwann müsse „die Kasse leer“ sein. Aktuell wird die Debatte um ein Zusammenbrechen der russischen Wirtschaft wieder lauter, da das russische Wachstum 2025 deutlich abkühlte, zivile Branchen unter den hohen Finanzierungskosten ächzen und der Staat die Steuerlast erhöht. So titelte die britische Financial Times Anfang Januar „Russland geht das Geld aus“ und die Washington Post verkündete in der Überschrift eines ausführlichen, eine Bankenkrise und einen Einbruch der Ölpreise prophezeienden Artikels: „Russlands Wirtschaft schafft es, den Krieg zu finanzieren, könnte aber 2026 zusammenbrechen“.

Gleichzeitig wird selbst bei den kritischsten Analysen kein „Kollaps in Wochen“ vorhergesagt, wie es noch 2022 häufig geschah. Der Tenor lautet: Russlands militarisierte Wirtschaft kann noch eine Weile durchhalten, aber zu steigenden Kosten und mehr negativen Nebenwirkungen.

Ähnlich argumentieren Analysten der Brüsseler Denkfabrik Bruegel in ihrem Ende Dezember veröffentlichten Bericht mit dem Titel „How resilient is Russia’s economy after four years of war?“ Die Autoren um den polnischen Professor Marek Dabrowski, erklären, ein klassischer Staatsbankrott 2026 in Russland sei eher unwahrscheinlich. Die öffentlichen Finanzen seien trotz Sanktionsbelastung und steigender Militärausgaben bislang „unter Kontrolle“ geblieben. Gleichzeitig beschreibt Bruegel die Kehrseite dieser Stabilität: Die Resilienz Russlands sinke, weil Sanktionskosten zunehmend fiskalisch und quasi-fiskalisch drückten, während die Inflation über dem Ziel von 4% % bleibe und Kapazitätsgrenzen auf dem Arbeitsmarkt das Wachstum bremsten. Die Brüsseler sehen im Umfeld aus abflauendem Wachstum, niedriger Arbeitslosigkeit (2,4%) und moderatem Defizit (-2,7% des BIP) bei niedriger Schuldenquote kein Risiko eines „Solvenzproblems“, sondern andere Risiken.

Die Zinsen auf russische 10-jährige Staatsanleihen (Obligazii federalnogo zajma, OFZ), also der Preis, den der Staat Investoren zahlen muss, um sich am heimischen Kapitalmarkt zu finanzieren, lagen 2025 im Durchschnitt bei über 15%. Banken und institutionelle Investoren parken ihr Geld lieber in nahezu risikofreien Staatsanleihen, statt es als Kredite an Unternehmen zu vergeben. Private Investitionen werden verdrängt, Wachstumspotenziale blockiert, so die Bruegel-Experten.

Ein wachsender Teil der Militärfinanzierung laufe nicht offen über den Haushalt, sondern über gelenkte und subventionierte Unternehmenskredite – eine Form verdeckter Verschuldung.

Das Risiko verschiebe sich damit in die Zukunft. Wenn diese Kredite faul werden oder Banken rekapitalisiert werden müssen, lande die Rechnung beim Staat, so die Analyse des Brüssler Think Tanks.

Der britische „The Guardian“ warnt vor der „Illusion“ eines nahen Zusammenbruchs der russischen Wirtschaft: Die russische Politik habe die Wirtschaft organisatorisch so umgebaut, dass sie länger im „Ausnahmezustand“ laufen kann: mit höheren Steuern, umgeschichteten Sozialausgaben und Anpassungen bei Handelsrouten

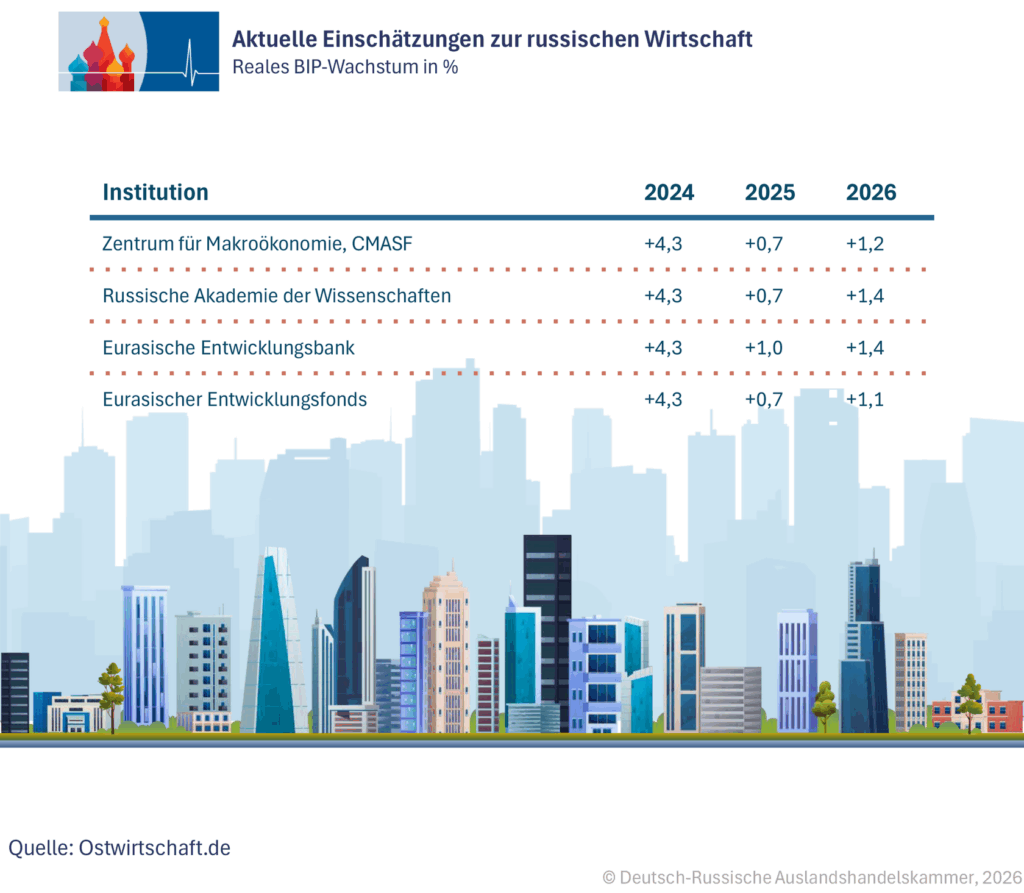

Die Makrolage vor 2026: Vom Boom zur Stagnation

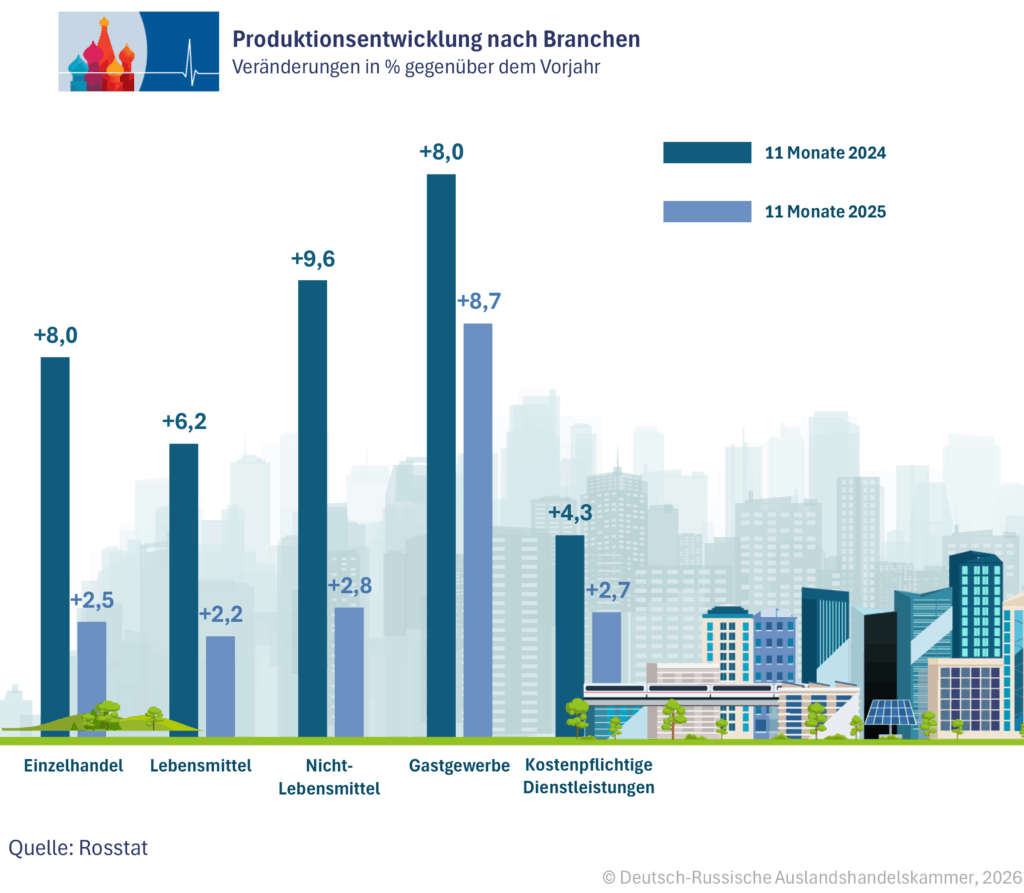

Russlands Wirtschaft hat 2023 und 2024 mit hoher Staatsnachfrage und Kreditboom überperformt – und ist 2025 an eine Kapazitätsgrenze gekommen. Bruegel beschreibt für 2025 eine deutliche Abkühlung nach den hohen Wachstumsraten der Vorjahre: weniger Spielraum bei Arbeitskräften, Engpässe bei Importen, zugleich weiterhin hoher Ausgabendruck.

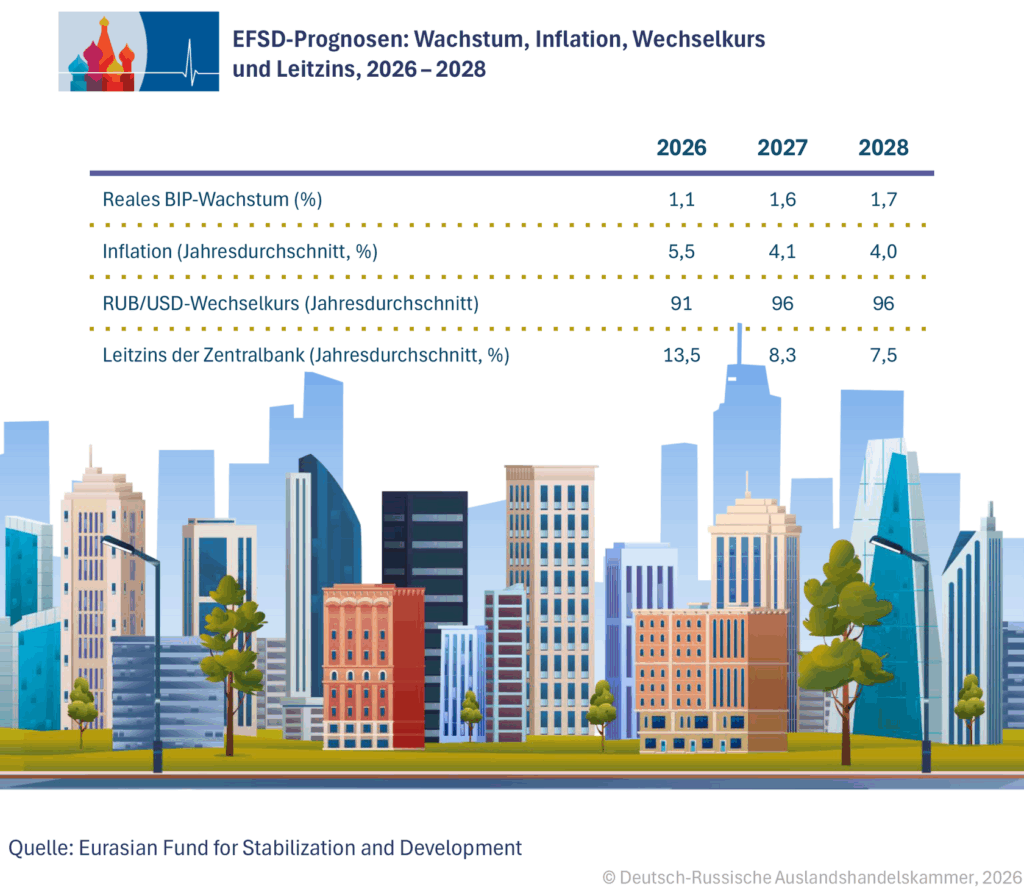

Die Inflationsbekämpfung ist ein zentraler Treiber für das geringe Wirtschaftswachstum 2025. Die russische Zentralbank senkte den Leitzins am 19. Dezember 2025 auf 16%, betont aber ausdrücklich, dass die Geldpolitik „lange restriktiv“ bleiben müsse, auch wegen gestiegener Inflationserwartungen, die im Dezember auf fast 14% stiegen.

Einige Experten, wie der Berliner Professor Alexander Libman, warnten schon 2024 vor einem Stagflationsrisiko. Im Podcast „Zaren. Daten. Fakten.“ mit dem Titel „Stagflation: Russlands Zukunft“ erklärte er seine Prognose ausführlich. Stagflation bedeutet: ein Wachstum nahe der statistischen Fehlergrenze und eine hohe Inflation.

Auch der Guardian beschreibt die wirtschaftliche Lage deshalb als robust genug, um nicht zu kollabieren, aber schwach genug, um Investitionen zu dämpfen. Eine klassische Solvenzkrise entsteht selten in einer Phase, in der Außenhandel und Staat noch funktionieren. Wahrscheinlicher ist eine schleichende Erosion: weniger Dynamik, mehr Zwang, mehr Umverteilung.

Niedrige Verschuldung, hohe Zinsen

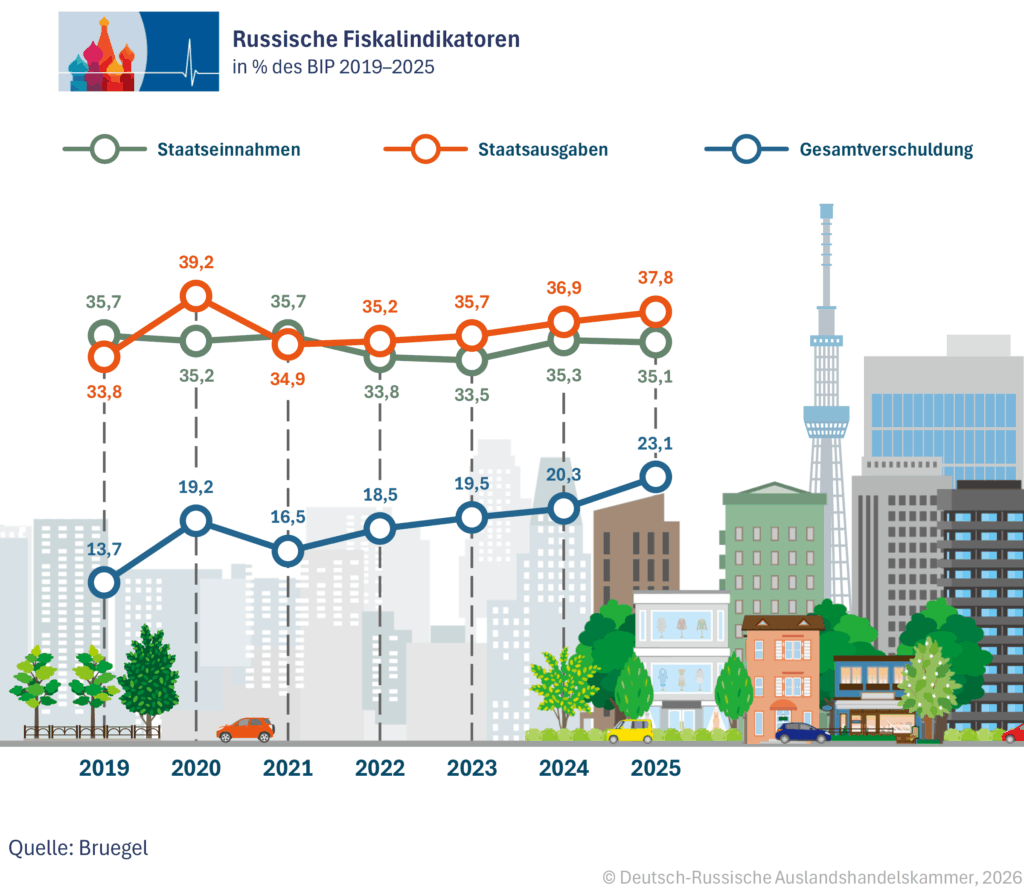

Russlands Staatsverschuldung ist – gemessen an westlichen Maßstäben – auffallend niedrig. Während die Schuldenquote der USA inzwischen bei rund 120% des Bruttoinlandsprodukts liegt, Frankreich bei gut 110% und Deutschland trotz Schuldenbremse wieder auf etwa 65% zusteuert, kommt Russland selbst unter den aktuellen Bedingungen nur auf rund 20% des BIP. Japan schließlich spielt in einer eigenen Liga: Dort übersteigt die Staatsverschuldung seit Jahren 250% der Wirtschaftsleistung, ohne dass jemand ernsthaft von einer akuten Zahlungsunfähigkeit spricht.

Ein Staat mit einer derart niedrigen Schuldenquote kann Defizite länger über den Inlandsmarkt rollen, vorausgesetzt, Banken, Versicherungen und private Sparer machen mit. Genau darauf baut Moskau. Die Bruegel-Studie zeigt, dass russische Staatsanleihen (OFZ) 2025 zur wichtigsten Finanzierungsquelle des Haushalts geworden sind. Der Großteil dieser Papiere liegt nicht bei ausländischen Investoren, sondern in den Bilanzen heimischer Banken. Das reduziert das Risiko eines plötzlichen Kapitalabzugs, macht den Staat aber zunehmend abhängig vom eigenen Finanzsystem.

Der Preis dieser Schein-Stabilität sind hohe Zinsen. In Bruegels Datensatz rentieren zehnjährige russische Staatsanleihen Ende November 2025 mit rund 14,4%. Zum Vergleich: US-Staatsanleihen mit zehn Jahren Laufzeit liegen aktuell bei 4,2%, deutsche Bundesanleihen bei 2,8%, französische etwas darüber bei 3,5%. Russland zahlt also ein Vielfaches dessen, was hoch verschuldete westliche Staaten für ihre Refinanzierung aufbringen müssen. Niedrige Schuldenquote hin oder her: Die laufenden Zinskosten wachsen schnell und verringern den fiskalischen Spielraum.

Auch der flexible Geldpuffer schrumpft. Der Nationale Wohlfahrtsfonds (NWF) existiert zwar weiter, doch sein liquider Teil ist deutlich kleiner als in den Vorjahren. Nach Angaben der russischen Nachrichtenagentur Interfax beliefen sich die frei verfügbaren Mittel Anfang Oktober 2025 auf 4,165 Bio. Rubel, umgerechnet rund 48 Mrd. Euro – etwa 1,9% des BIP. Das reicht, um kurzfristige Schocks abzufedern oder Haushaltslöcher zu stopfen, ist aber kein bequemes Finanzkissen mehr, wie es Russland in den 2010er-Jahren besaß.

Damit wird der russische Staat immer stärker zu einem Schuldner, der sich fast ausschließlich im Inland und das noch zu hohen Kosten finanziert. Die formale Verschuldung bleibt niedrig, doch die Abhängigkeit von Banken nimmt zu. Je höher die Zinslast, desto größer wird der politische Anreiz, die Inflation als stille Entlastung zuzulassen – nicht offen, aber schleichend. Bruegel spricht in diesem Zusammenhang von einer verdeckten Militärfinanzierung über den Finanzsektor: Solange Banken die OFZ zeichnen und die Inflation einen Teil der realen Last wegfrisst, funktioniert das System. Die Rechnung dafür wird allerdings nicht sofort präsentiert, sondern zeitverzögert – im Haushalt der kommenden Jahre.

Russlands Haushalt leidet wie ein Hochschuldenland

Nach Berechnungen aus dem Bruegel-Bericht entfielen 2024 rund 6,1% der föderalen Haushaltsausgaben Russlands auf den Schuldendienst, 2025 stieg dieser Anteil auf etwa 7,6%. In absoluten Zahlen bedeutet das einen Sprung von gut 2,3 Billionen, 27 Mrd. Euro, auf mehr als 3,1 Billionen Rubel, 34 Mrd. Euro, innerhalb eines Jahres. Für einen Staat, dessen Schuldenstand nur rund ein Fünftel der Wirtschaftsleistung beträgt, ist das bemerkenswert. Denn normalerweise gelten solche Quoten als typisch für deutlich stärker verschuldete Länder.

Im internationalen Vergleich wird der russische Ausnahmefall noch deutlicher. Deutschland steht traditionell für das Gegenmodell. Trotz mehrerer Krisenjahre liegt der Zinsanteil im Bundeshaushalt 2025 bei rund 5 bis 6%. Die Schuldenquote bewegt sich um die 65%. Entscheidend ist weniger die absolute Höhe der Schulden als die Glaubwürdigkeit der Finanzpolitik: Der Markt traut Berlin zu, seine Verpflichtungen langfristig zu bedienen. Das Resultat sind niedrige Refinanzierungskosten – selbst in Phasen restriktiver Geldpolitik.

In Frankreich fällt der Vergleich gemischter aus. Dort verschlingt der Schuldendienst inzwischen knapp 9% des Staatshaushalts. Die Schuldenquote liegt oberhalb von 110% des BIP, das Vertrauen der Märkte ist intakt, aber nicht grenzenlos. Paris zahlt spürbar höhere Zinsen als Berlin, ohne jedoch in eine akute Finanzierungskrise zu geraten. Der französische Staat lebt mit einem strukturell hohen Zinsblock – und hofft, dass Wachstum und moderate Inflation die Last tragbar halten.

In den USA etwa ist der Schuldendienst längst zu einem der größten Haushaltsposten geworden. Die Nettozinsausgaben des Bundes verschlangen 2025 fast 14% der gesamten Ausgaben. Möglich ist das nur, weil der Dollar als Weltreservewährung fungiert und US-Staatsanleihen trotz steigender Zinsen als sicherer Hafen gelten.

Im Unterschied zu den USA oder Japan fehlt Russland der Puffer einer Leitwährung. Und anders als Deutschland oder Frankreich kann es sich nicht auf offene Kapitalmärkte stützen. Die Konsequenz ist eine paradoxe Lage: Russland zahlt heute einen höheren Zinsanteil am Haushalt als Länder mit deutlich höherer Schuldenquote.

Wie abhängig ist Russlands Haushalt noch vom Ölpreis?

Öl bleibt der zentrale Risikofaktor für die russische Wirtschaft. Eine Studie von russischen Wirtschaftswissenschaftlern im Ausland argumentiert, die Budgetabhängigkeit von Öl- und Gaseinnahmen sei langfristig gesunken: von mehr als 50% in den Jahren 2011-2014 auf nur noch rund ein Viertel Mitte 2025. Das macht den Haushalt weniger monokausal, aber nicht unverwundbar.

Die Bruegel-Experten beschrieben den Öl-Hebel dennoch als entscheidend für den russischen Staatshaushalt: Ein Urals-Preis-Schock von 10 Dollar pro Barrel könne die föderalen Einnahmen um grob 1-1,5% des BIP verschieben.

Und die Preisseite ist politisch und geopolitisch volatil. Eine Analyse des finnischen Instituts BOFIT warnt: Wenn der Ölpreis in Rubel deutlich unter den Budgetannahmen liegt, könnten die Staatsfinanzen ins Wanken kommen.

Das erklärt, warum die russische Regierung an der Einnahmenschraube dreht: höhere Steuern, strengere Steuereinziehung, Mehrwertsteuer rauf. Der Guardian beschreibt genau diese Strategie: weniger Öl-Optimismus, mehr „interne Ressourcen“ – auch auf Kosten von Regionen und Sozialausgaben.

„Zastoy“: Stillstand mit Vollbeschäftigung

Die präziseste Beschreibung für den Zustand der russischen Wirtschaft wird von den russischen Wissenschaftlern im Ausland nicht als Krise gesehen, sondern als „Zastoy“ – Stagnation. Selbst über einen Zehnjahreshorizont sei eine „unmittelbar bevorstehende Wirtschaftskatastrophe“ wenig plausibel: wahrscheinlicher sei nahezu Nullwachstum, technologischer Rückstand und eine Priorisierung geopolitischer Konfrontation vor Produktivität, so die russischen Wirtschaftswissenschaftler, die mittlerweile in Westeuropa leben.

Die Arbeitslosigkeit bleibt niedrig, weil der Arbeitsmarkt ausgedünnt ist und weil der Staat Nachfrage in militörnahen Sektoren bündelt. Die Kehrseite ist Investition und Technik. Experten sprechen von beschleunigter technologischer Veralterung der Investitionsgüter unter Sanktionen

Diese Mischung – Vollbeschäftigung ohne Produktivitätsimpuls – ist das klassische Rezept für ein graues Jahrzehnt, so die Exilrussen. 2026 wäre dann nicht das Jahr eines Wirtschaftskollapses, sondern der Moment, in dem das „Durchhalten“ als Entwicklungsmodell systemisch werde.

Zwischen Orthodoxie und neuer Realität: Kritik für die russische Zentralbank

Ein russischer Wissenschaftler in Westeuropa, früher selbst tätig für die russische Zentralbank, bilanziert 2025 als Jahr, in dem die Inflation von rund 9,5% auf unter 6% im Dezember gedrückt wurde. Dies wurde durch eine lange Phase extrem hoher Leitzinsen durch die russische Zentralbank erreicht, so das Lob.

Der französische Ökonom Jacques Sapir von der Pariser Hochschule EHESS kritisiert, die Zentralbank behandle Russlands Inflation zu sehr als klassisches Nachfrageproblem und unterschätze die Strukturänderung seit 2022. In Artikeln hinterfragt er seit 2023 die Kohärenz der Zinspolitik mit dem Strukturwandel und warnt vor Wachstumsbremsen durch einen Realzins von fast 10%. Laut Sapir war die russische Wirtschaft in den Wachstumsjahren 2024 und 2025 nicht „überhitzt“, sondern in eine neue Wachstumsphase eingetreten, die durch die restriktive Zentralbankspolitik vorläufig abgewürgt wurde.

CNN: Wirtschaftsentwicklung zwingt Russland nicht zum Frieden

Eine CNN-Analyse von Lauren Kent verweist darauf, dass die russische Regierung nicht nur mit einer deutlichen Verlangsamung des Wirtschaftswachstums zu kämpfen habe. Hinzu komme, dass die Inflation noch „ungezügelt hoch“ sei. Zudem steige das Haushaltsdefizit stark an. Wichtige Ursachen dafür seien die massiv steigenden Ausgaben für das Militär und die sinkenden Staatseinnahmen aus dem Bereich der Öl- und Gaswirtschaft.

Aufgrund von Experten-Interviews kommt CNN jedoch zu dem Schluss, es sei unwahrscheinlich, dass die krisenhafte Wirtschaftsentwicklung die russische Regierung in absehbarer Zeit zu Verhandlungen zur Beendigung des Krieges in der Ukraine zwingen wird.

Maria Snegovaya, Expertin für Russland und Eurasien beim Washingtoner „Center for Strategic and International Studies (CSIS)“, in Russland als ausländische Agentin eingestuft, schreibt, die aktuelle Situation sei für die russische Regierung „keine Katastrophe, sondern beherrschbar“. Russland könne „mit Blick auf die nächsten drei bis fünf Jahre seine Mililtäraktion fortsetzen. Verlässliche Einschätzungen darüber hinaus seien jedoch schwierig. Trotz eines wachsenden Haushaltsdefizits, steigender Inflationsraten und eines verlangsamten Wachstums im zivilen und industriellen Sektor halte die russische Regierung die Lage weiterhin für beherrschbar und beharre auf der geopolitischen Konfrontation mit dem Westen.

Russland habe, so Snegovaya, den Einbruch ausländischer Investitionen durch massive staatliche Ausgaben für seinen militärisch-industriellen Komplex kompensiert. Eine Kombination aus technokratischem Management, flexiblen Lieferketten, niedriger Verschuldung, Unterstützung aus China, Iran und Nordkorea sowie stabilen Energieeinnahmen habe es Russland ermöglicht sowohl die „Militäroperationen“ als auch seine Sozialausgaben aufrechtzuerhalten.

Gegenüber CNN erklärte Snegovaya, die Geschichte zeige, dass Russland eher einem für Russland ungünstigen Friedensabkommen zustimme, wenn es sich in einer Wirtschaftskrise befinde, wie zum Beispiel am Ende des Ersten Weltkriegs und während des sowjetischen Krieges in Afghanistan. Die aktuelle wirtschaftliche Lage in Russland sei jedoch „noch lange nicht so weit“. Es bedürfe eines deutlich stärkeren Drucks auf die russische Wirtschaft und eines viel längeren Zeitraums, bis es soweit sei, erklärte sie.

Die russischen Verbraucher würden zudem mit stark gestiegenen Preisen, insbesondere für Importwaren, belastet. Anders als im Westen führe eine hohe Inflation in Russland jedoch „nicht zu großer sozialer Unzufriedenheit“, argumentiert Snegovaya.

Auch Dr. Richard Connolly, „Senior Associate Fellow“ für Internationale Sicherheit bei der Londoner Denkfabrik „Royal United Services Institute (RUSI)“, erklärte gegenüber CNN, dass die Inflation im postsowjetischen Russland schon immer hoch gewesen sei und die russischen Verbraucher daher daran gewöhnt seien. Die westlichen Sanktionen hätten der energieorientierten Wirtschaft Russlands nicht genug geschadet, um die Kriegspläne der Regierung zu ändern. „Solange Russland Öl fördert und es zu einem einigermaßen vernünftigen Preis verkauft, haben sie genug Geld, um sich irgendwie durchzuschlagen“ meint Connolly.

Dieser Beitrag erschien zuerst im exklusiven Newsletter der Deutsch-Russischen Auslandshandelskammer