2021 verkaufte Russland noch Stahl im Wert von 41 Mrd. US-Dollar ins Ausland und insbesondere nach Europa. Seit diesem Rekordjahr hat sich die Welt der russischen Stahlproduzenten radikal gewandelt. Im laufenden Jahr droht ihnen ein Negativrekord bei der Nachfrage auf dem heimischen Markt, den sie sich zunehmend mit der übermächtigen Konkurrenz aus China teilen müssen.

Die Stahlindustrie ist einer der bedeutendsten Wirtschaftsbereiche Russlands. Nach Angaben des Beratungsunternehmens Yakov & Partners, das ehemalige McKinsey in Russland, trägt sie rund 5% zum Bruttoinlandsprodukt bei und beschäftigt mehr als 300.000 Menschen. Doch seit dem vergangenen Jahr befindet sie sich in einer Krise, die sich 2025 weiter vertieft hat.

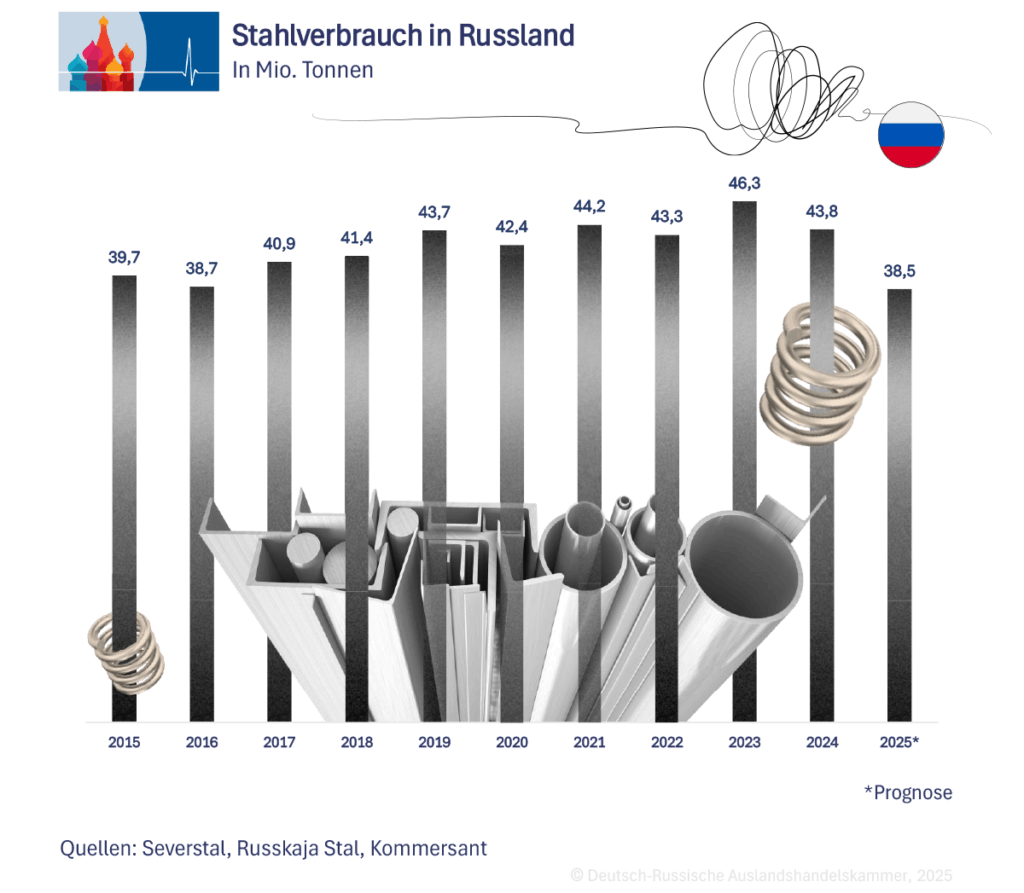

Stahlverbrauch mit Negativrekord

Die Analysten der russischen Internetbank T-Bank schätzen, dass die Stahlnachfrage im 3. Quartal mit 9,2 Mio. Tonnen auf den geringsten Quartalswert seit vielen Jahren gesunken ist. In den ersten drei Quartalen sank der Verbrauch um 15%. Für das Gesamtjahr erwarten die Analysten einen Verbrauch von 38 Mio. Tonnen, was mit der Prognose des Branchenverbands Russkaja Stal (deutsch: Russischer Stahl) übereinstimmt. Damit wäre der Stahlverbrauch so niedrig wie seit mindestens zehn Jahren nicht mehr. 2024 war er um mehr als 5% auf knapp 44 Mio. Tonnen zurückgegangen. 2023 hatte die Nachfrage mit 46,3 Mio. Tonnen ein russisches Allzeithoch erreicht, was Yakov & Partners mit dem hohen Bedarf insbesondere im Maschinenbau erklärt. So habe die russische Industrie Maschinen und Ausrüstung, die sie bisher importiert hatte, selbst herstellen müssen.

Hohe Zinsen und China-Importe

Für die schwache Nachfrage ist vor allem die schlechte Konjunktur im russischen Baugewerbe verantwortlich, auf das mehr als die Hälfte des inländischen Stahlverbrauchs entfällt. Infolge der hohen Zinsen und teuren Kredite schrumpft auch in anderen Bereichen der Industrie die Produktion, etwa bei der Landtechnik oder im Fahrzeugbau. Zudem werden weniger Infrastrukturprojekte umgesetzt, was sich ebenfalls negativ auf den Stahlbedarf auswirkt. Der Stahlbedarf der Rüstungsindustrie wird in den verfügbaren Branchenstatistiken nicht gesondert ausgewiesen, sondern verteilt sich auf Kategorien wie Maschinenbau, Fahrzeugbau oder Metallverarbeitung. Mengenmäßig dürfte er im Vergleich zu den zivilen Sektoren nur gering ins Gewicht fallen.

Auf den schrumpfenden russischen Stahlmarkt drängen zudem immer mehr ausländische Produzenten, vor allem aus China. So berichtet Severstal, einer der drei großen russischen Stahlproduzenten, dass der Importanteil auf dem russischen Metallmarkt im 3. Quartal auf fast 10% gestiegen sei. 2023 habe er noch bei 6,3% gelegen. So bringt China, der wichtigste Handelspartner Russlands, seine eigene Überproduktion zu Dumpingpreisen auf den Weltmarkt. Statt russischen Stahl zu importieren, flutet es den russischen Markt mit eigenem Stahl. Zudem belastet auch der starke Rubel die heimischen Anbieter, da er den eigenen Stahl im Vergleich zu den Importen verteuert. Die Moskauer Unternehmensberatung S+Consulting brachte daher im Herbst Antidumpingzölle auf chinesischen Stahl ins Gespräch, um der heimischen Branche zu helfen.

Stahlproduktion auf Zehnjahrestief

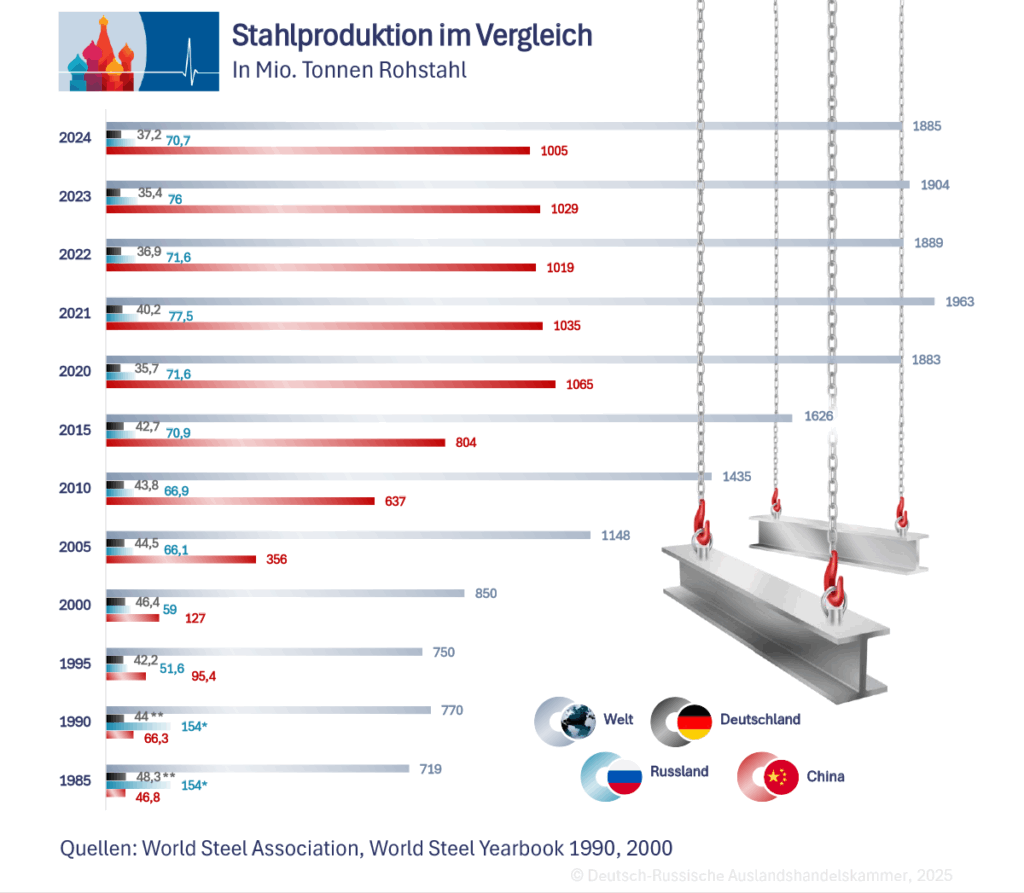

Wie der Verbrauch ist die Produktion von Stahl in Russland seit Längerem rückläufig. Sie hatte 2023 mit 76 Mio. Tonnen Rohstahl ebenfalls einen neuen russischen Rekord erreicht. Im vergangenen Jahr fiel der Ausstoß um 7% auf 70,7 Mio. Tonnen, wie aus der Statistik des internationalen Branchenverbands World Steel Association hervorgeht. Das ist der geringste Wert seit 2016, als es laut World Steel 70,5 Mio. Tonnen waren.

Russland noch in Top-5

Auch die globale Stahlproduktion war 2024 schwach. Sie fiel gegenüber dem Vorjahr um 1% auf 1,88 Mrd. Tonnen Rohstahl, was dem Niveau des Pandemiejahrs 2020 entsprach. Allerdings verzeichnete Russland unter allen führenden Stahlnationen den größten Produktionsrückgang. Weil auch sein engster Verfolger, Südkorea, seinen Ausstoß um fast 5% auf 63,6 Mio. Tonnen verringerte, behauptete Russland seinen Platz in den Top-5 der weltgrößten Produzenten. Mit großem Abstand auf Platz 7 folgte Deutschland, das 2024 seine Produktion nach zwei Jahren des Schrumpfens um 5% auf 37,2 Mio. Tonnen steigerte. Mehr Stahl als Russland produzierten die USA (79,5 Mio. Tonnen), Japan (84 Mio. Tonnen) und Indien (149 Mio. Tonnen). China überragte mit erneut mehr als 1 Mrd. Tonnen den Rest der Stahlwelt. Seit etwa zehn Jahren leistet die „Fabrik der Welt“ mehr als die Hälfte der globalen Stahlproduktion.

Über weite Teile des 20. Jahrhunderts war die Sowjetunion der größte Stahlproduzent der Welt. 1988 hatte ihre Produktion mit 163 Mio. Tonnen ein Allzeithoch erreicht, wie aus der Statistik von World Steel hervorgeht. Zu dem Zeitpunkt entsprach das 21% der globalen Produktion. Die nächstgrößten Produzenten waren Japan mit 106 Mio. und die USA mit 91 Mio. Tonnen Rohstahl. Nach dem Zusammenbruch der UdSSR schien die russische Produktion ins Bodenlose zu fallen. Den Tiefpunkt markierten 34,7 Mio. Tonnen im Krisenjahr 1998. Seitdem hat sich die Produktion also mehr als verdoppelt, wozu auch deutsche Industrieausrüster wie die SMS Group durch die Modernisierung der Werke beigetragen haben.

Produktion fällt auch 2025

Im laufenden Jahr ist die Produktion sowohl weltweit als auch in Russland weiter rückläufig. World Steel beziffert den Rückgang in den ersten neun Monaten des Jahres global auf minus 1,6%. Für Russland berichtet der Moskauer Branchendienst Korporation Tschermet eine Produktion von 50,8 Mio. Tonnen Rohstahl von Januar bis September, was um 5% unter dem Vorjahreswert liegt. Die Analysten bemerken zugleich, dass die Produktion seit Juni im Vergleich zum Vorjahr nicht weiter fällt. Expertenprognosen zur russischen Produktion im Gesamtjahr 2025 bewegen sich zwischen 66 Mio. und 68 Mio. Tonnen, was einem Minus von 4% bis 7% entspräche.

Russkaja Stal rechnet mit einem Rückgang der Produktion um 5%. Der Verband prognostiziert für das Gesamtjahr ein Volumen von 58 Mio. Tonnen, nach 61 Mio. Tonnen im Vorjahr. Diese Schätzung bezieht sich nicht auf die Gesamtproduktion, die gewöhnlich in Rohstahl ausgedrückt wird, sondern auf fertige Stahlprodukte.

Während die gesamte Stahlproduktion im laufenden Jahr offenbar nicht mehr so schnell fällt wie 2024, geben Analysten keine Entwarnung für die russische Stahlbranche. Der Verbandspräsident von Russkaja Stal, Alexej Sentjurin, stellte Mitte November bei einer Branchenkonferenz klar, dass die Entwicklung nicht auf eine Stabilisierung des Marktes hindeute. Unter den gegenwärtigen Umständen sei es die Priorität für die Hersteller, ihre Stahlwerke auszulasten, selbst wenn die Produktion oft keinerlei Gewinn abwerfe, so Sentjurin.

Die Rentabilität der Stahlproduktion wird vor allem durch die sinkenden Preise geschmälert. Laut Severstal lagen die inländischen Preise für warmgewalzten Stahl im 3. Quartal um 14% unter dem Niveau des gleichen Zeitraums 2024.

Einen Hinweis auf die schwierige Lage geben aktuelle Marktdaten des Moskauer Wirtschaftsdatenanalysten Euler. Ihm zufolge ist die russische Produktion von Flachstahl in den ersten drei Quartalen 2025 um 9% eingebrochen. Flachstahl macht einen großen Teil der Produktion aus und gilt als ein Indikator für die Konjunktur auf dem Stahlmarkt insgesamt. Der Verbrauch von Flachstahl, zu dem gewalzter Stahl, Bleche oder Platten gehören, brach laut Euler sogar um 13% ein. Absolute Zahlen führt das Unternehmen nicht an.

Exporte: Erlöse und Gewinne im Sinkflug

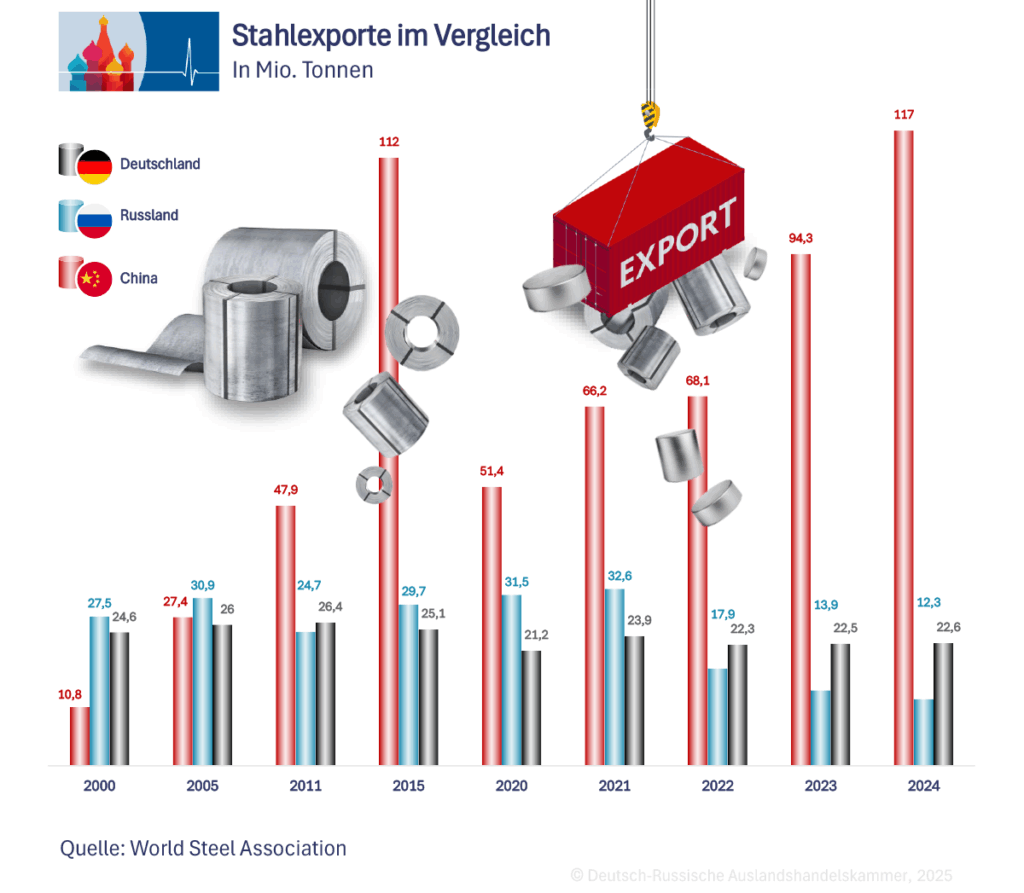

Die Flaute im Binnenmarkt können die russischen Produzenten auch nicht über den Export kompensieren. Er ist 2022 sanktionsbedingt eingebrochen und seitdem noch weiter gefallen, wie die Statistik von World Steel zeigt. Dort wird das Exportvolumen 2024 mit 12,3 Mio. Tonnen angegeben, womit Russland nur noch den 10. Platz unter den größten Stahlexporteuren der Welt belegt. 2021 stand es mit 32,6 Mio. Tonnen auf dem 3. Platz, nur 1,2 Mio. hinter der damaligen Nummer 2 Japan.

Allerdings dürften die Daten von World Steel aufgrund der seit 2022 erschwerten Datenlage zum russischen Handel und insbesondere zur Stahlindustrie nicht vollständig sein. Bis 2021 stimmten die Exportvolumina in der World-Steel-Statistik weitgehend mit den Daten von Russkaja Stal überein. Für die Jahre 2022 bis 2024 meldete der russische Verband jedoch deutlich höhere Exportvolumina, wobei auch hier die Tendenz stark negativ ist. Demnach beliefen sich die Exporte 2023 auf 25 Mio. Tonnen und 2024 auf 20 Mio. Tonnen. Für das laufende Jahr erwartet der Verband eine Erholung auf 24 Mio. Tonnen, wozu die Aussetzung der Exportzölle auf Stahl zu Beginn des Jahres beigetragen haben dürfte.

Mehr als die Volumina haben die Erlöse der russischen Exporteure gelitten, schreibt Yakov & Partners in seiner Marktstudie, die Ende 2024 erschienen ist. So gingen die Stahlexporte zwischen 2021 und 2023 in Tonnen gemessen um rund 22% zurück, die Erlöse aber um 45%, von 41 Mrd. Dollar auf 22 Mrd. Dollar. Dabei legten die Weltmarktpreise für Stahl in diesen Jahren um rund 5% zu. Noch stärker brachen die Gewinne aus dem Stahlexport ein, von 7,1 Mrd. Dollar im Jahr 2021 auf nur noch 1 Mrd. Dollar im Jahr 2023, so die Studie.

Wegfall der Westmärkte

Zu den sinkenden Exporteinnahmen tragen die fallenden Volumina und der starke Rubel bei, aber vor allem auch der weitgehende Verlust der westlichen Märkte und insbesondere der EU, wie Yakov & Partners ausführt. So lagen die russischen Exporte des hochverarbeiteten Walzstahls 2023 um 64% unter dem Niveau von 2021, wobei die EU als größter Abnehmer für die Hälfte dieses Rückgangs verantwortlich war, so die Studie. Die Exporte in die USA kamen sogar vollständig zum Erliegen. Stattdessen müssen die russischen Produzenten mit Preisabschlägen von 20-25% auf den asiatischen Märkten um neue Kunden werben.

Seit 2022 verbieten EU-Sanktionen den Import der meisten russischen Stahlprodukte. Davon ausgenommen sind russische Stahlbrammen, die nach wie vor in großen Mengen in europäischen Werken gewalzt und weiterverarbeitet werden. Nach Angaben des deutschen Branchenverbands Wirtschaftsvereinigung Stahl bezog die EU 2023 noch immer 3 Mio. Tonnen dieses Vorprodukts aus Russland, was 56% ihrer Brammenimporte insgesamt entsprach. Nach Angaben des deutschen Stahlproduzenten Salzgitter stieg das Volumen 2024 auf 3,2 Mio. Tonnen Brammen und der russische Anteil auf 57%. Für 2025 sinkt die Obergrenze für die Brammenimporte aus Russland in die EU auf knapp unter 3,2 Mio. Tonnen. Gegenüber der WirtschaftsWoche schätzen Brancheninsider, dass die russischen Produzenten dieses Jahr bis zu 1,5 Mrd. Euro mit Exporten in die EU verdienen könnten. Die Bundesregierung setzt sich daher für ein Verbot auch von Brammenimporten aus Russland ein, wie das Wirtschaftsministerium Anfang November mitteilte. Für die Ausnahmeregelung haben sich insbesondere Belgien, Italien und Tschechien eingesetzt, deren Stahlindustrie nicht auf die günstigen russischen Brammen verzichten möchte.

Bilanzen der Produzenten verdüstern sich

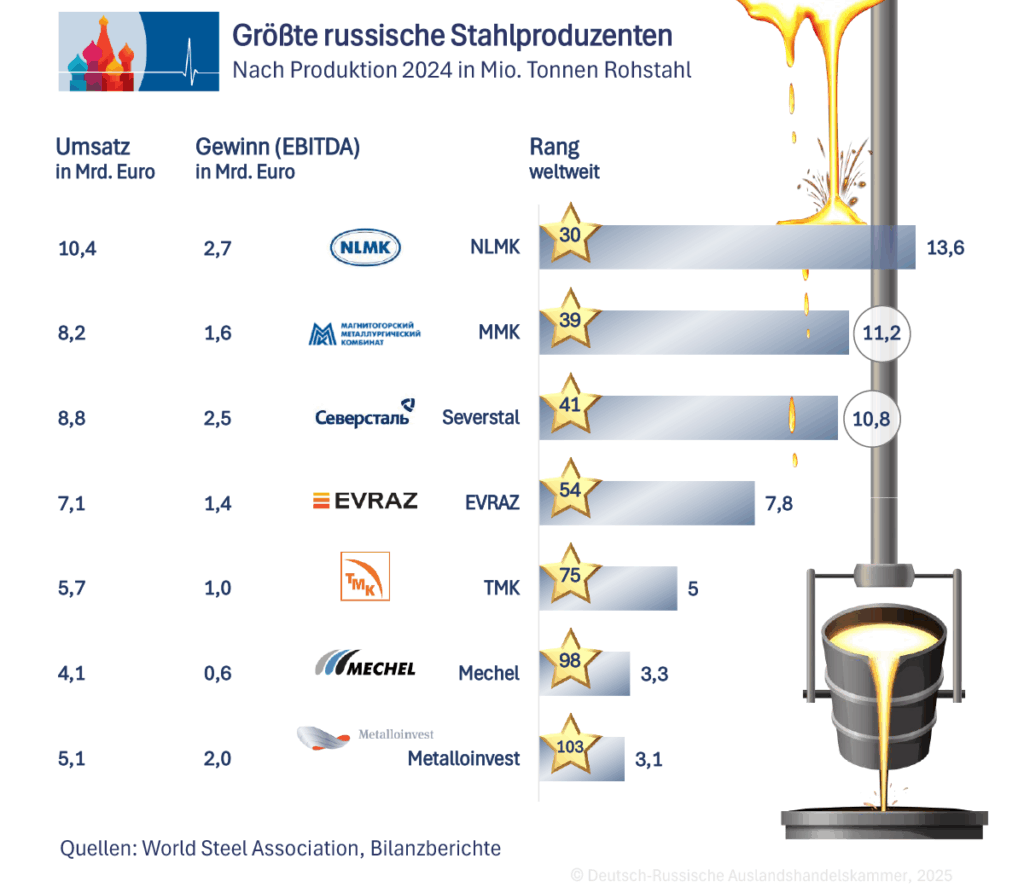

Die Krise der russischen Stahlindustrie zeigt sich auch in den Geschäftszahlen der drei größten russischen Stahlproduzenten. So sank der Umsatz des Nowolipetzker Metallurgiekombinat (NLMK) um 15% auf 439 Mrd. Rubel (4,7 Mrd. Euro), der operative Gewinn (EBITDA), also der Gewinn vor Abzug von Zinsen, Steuern und Abschreibungen, fiel sogar um 46% auf 84 Mrd. Rubel (0,9 Mrd. Euro). Severstal berichtete für die ersten drei Quartale des Jahres einen Umsatzrückgang um 14% auf 543 Mrd. Rubel (5,8 Mrd. Euro) und einen EBITDA-Rückgang um 40% auf 114 Mrd. Rubel (1,2 Mrd. Euro). Noch größere Rückgänge meldete das Magnitogorsker Metallurgiekombinat (MMK). Seine Umsätze sanken von Januar bis September im Jahresvergleich um 23% auf 464 Mrd. Rubel (4,9 Mrd. Euro), der operative Gewinn brach sogar um fast 53% auf 61 Mrd. Rubel (0,65 Mrd. Euro) ein.

Wie die Bilanzen zeigen, bleiben die Stahlproduzenten trotz sinkender Preise und Verkäufe noch profitabel, wie die Alfa-Bank bemerkt. Bei Unternehmen mit hoher vertikaler Integration wie NLMK und Severstal, die also auch die Rohstoffe für die Stahlproduktion selbst gewinnen, beträgt die operative Gewinnmarge noch immer rund 20%. Das weniger stark integrierte MMK kommt noch immer auf mehr als 10%, was nach Einschätzung der Analysten im internationalen Vergleich ein hoher Wert ist.

Dieser Beitrag erschien zuerst im exklusiven Newsletter „Morgentelegramm“ der Deutsch-Russischen Auslandshandelskammer