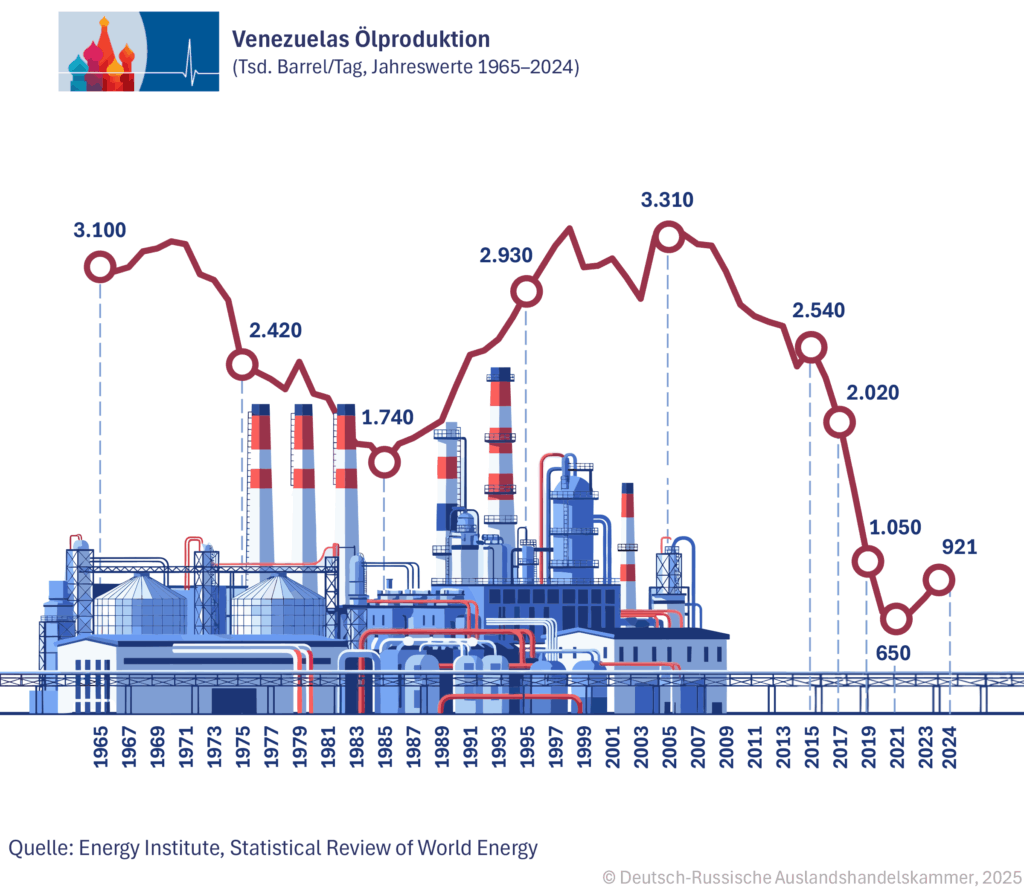

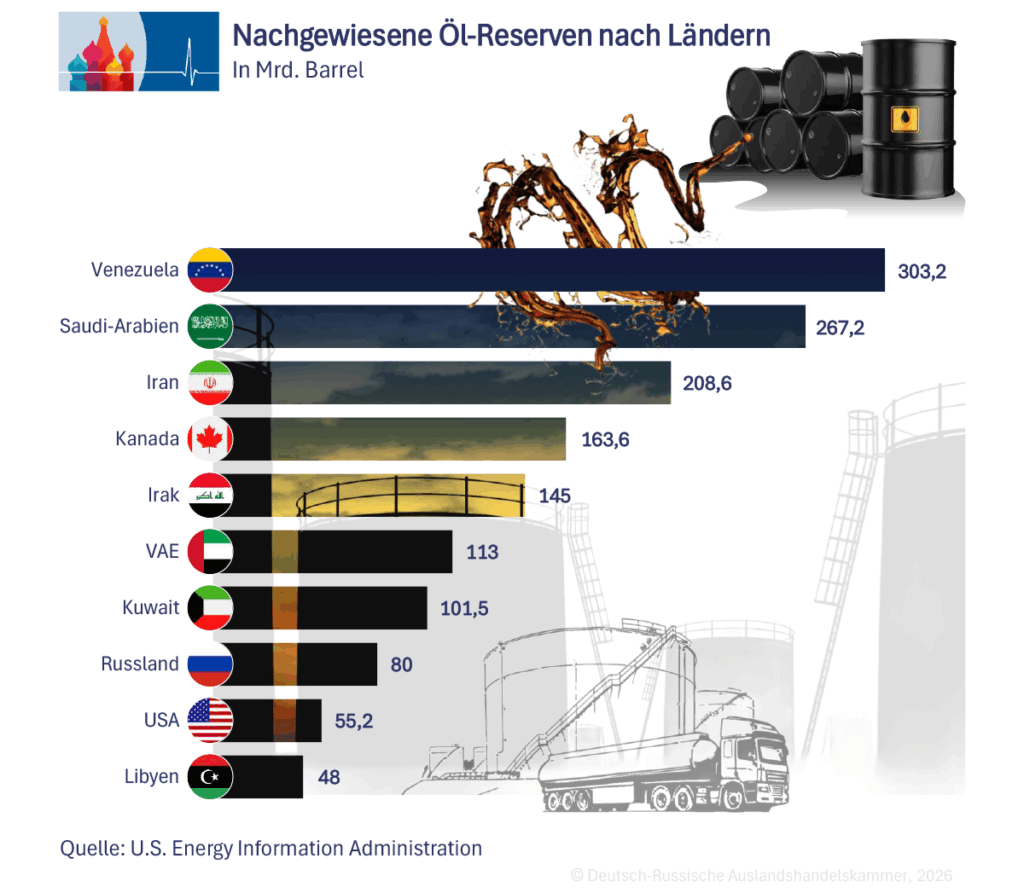

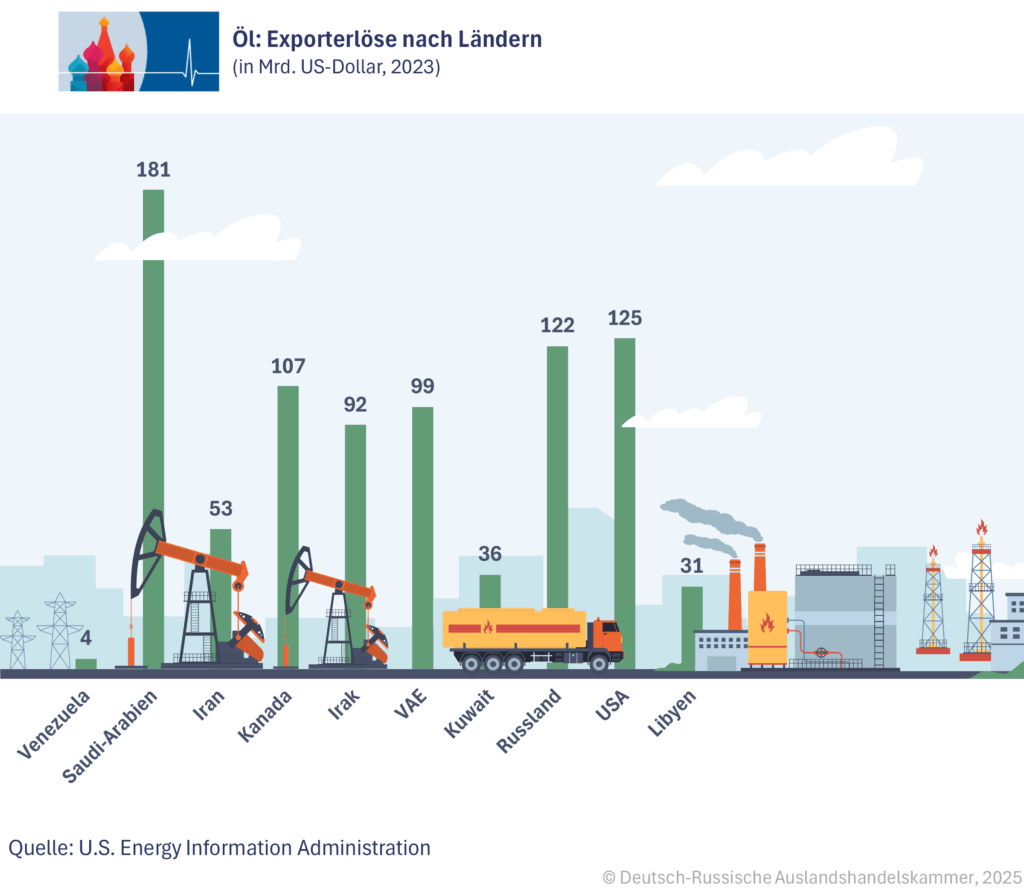

Venezuela besitzt mit rund 300 Mrd. Barrel die größten nachgewiesenen Ölreserven der Welt – mehr als Saudi-Arabien oder Russland und die USA zusammen. Doch diese Reserven liegen größtenteils in Form extrem schweren, teerartigen Rohöls vor und erfordern aufwendige Förderung und Raffination. Nach Jahren der Misswirtschaft, Sanktionen und politischer Isolation produziert das Land nur noch rund 900.000 Barrel pro Tag. Zum Vergleich: 2016 waren es noch 2,4 Mio. Barrel, Ende der 1990er Jahre sogar über drei Millionen.

Mit der US-geführten Intervention und der Bildung einer Übergangsregierung möchte Washington faktisch die Kontrolle über Venezuelas Exporterlöse übernommen. Mehrere Tanker wurden beschlagnahmt, 30 bis 50 Mio. Barrel Öl sollen unter US-Aufsicht verkauft werden. Gleichzeitig laufen Gespräche über neue Förderlizenzen für internationale Konzerne. Chevron, der einzige US-Konzern, der auch unter Sanktionen aktiv blieb, fördert derzeit rund 200.000 Barrel täglich und könnte seine Förderung kurzfristig deutlich ausbauen.

Für die USA eröffnet sich damit die Chance, ein strategisches Ölreservoir politisch zu kontrollieren. Für Russland und China, die Venezuela jahrelang finanziell und politisch stützten, bedeutet der Machtwechsel hingegen einen empfindlichen Verlust an Einfluss.

Nur 1% Weltproduktion: Venezuelas beispieloser Öl-Abstieg

Kein Land der Welt hat in den vergangenen zwei Jahrzehnten einen derart dramatischen Niedergang seiner Ölindustrie erlebt wie Venezuela. Anfang der 2000er Jahre war das Land einer der größten Produzenten der Welt. 1998 förderte Venezuela rund 3,2 Mio. Barrel pro Tag. 2016 lag die Produktion noch bei 2,4 Mio. Barrel. Heute sind es nur noch etwa 900.000 Barrel – rund ein Prozent der globalen Tagesproduktion von etwa 100 Mio. Barrel.

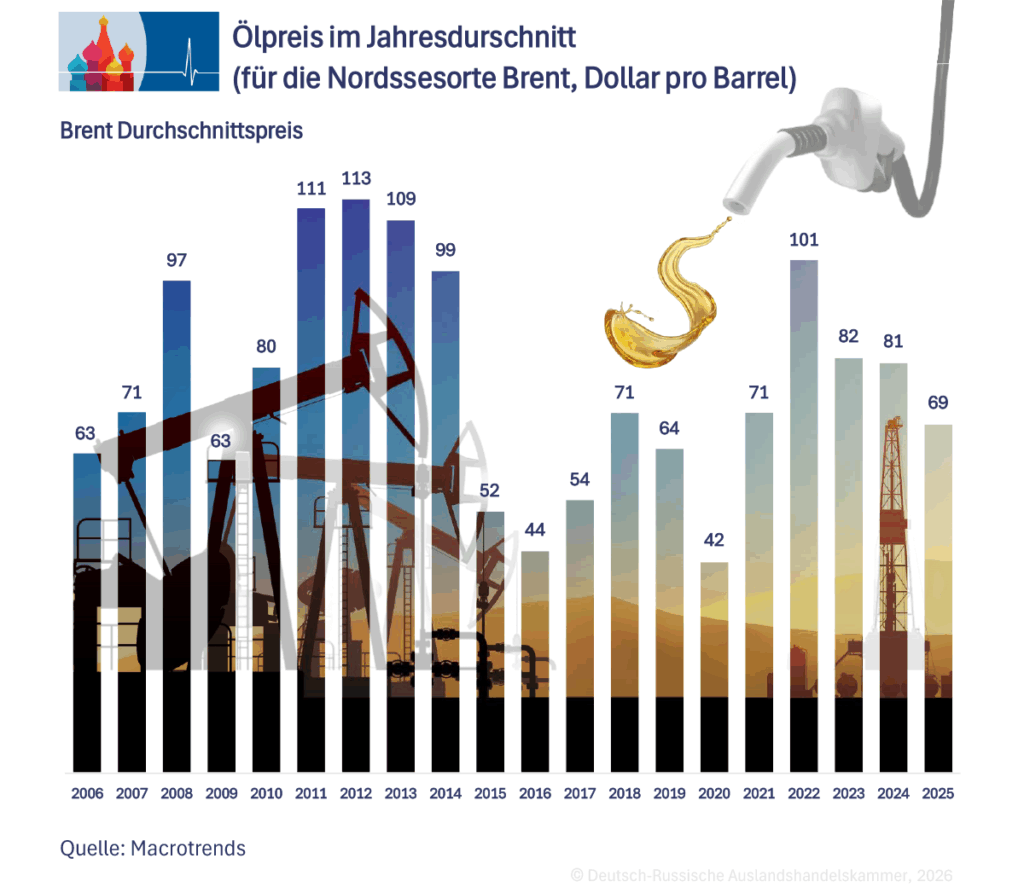

Der Absturz begann unter dem sozialistischen Präsidenten Hugo Chávez, der 1999 gewählt wurde. Nach der Wahl politisierte er den staatlichen Ölkonzern PDVSA (Petróleos de Venezuela S.A , zu deutsch: Petroleum von Venezuela ) und entließ zahlreiche erfahrene Ingenieure und Manager, um sie durch seine Anhänger, sogenannte Chavistas, zu ersetzen. Investitionen wurden gekürzt und die Gewinne zur Finanzierung sozialer Programme verwendet. In den Zweitausenderjahren konnten aufgrund des hohen Ölpreises, der teilweise weit über 100 Dollar pro Fass lag, viele sozialistische Armutsbekämpfungsprogramme in Venezuela erfolgreich umgesetzt werden. Ab 2014 verschärfte der Verfall der Ölpreise die Krise. Ab März 2015 kamen US-Sanktionen hinzu, die sich gegen den Nachfolger von Chávez, Nicolás Maduro, richteten, da ihm Wahlfälschung vorgeworfen wurde. Förderanlagen verfielen, Pipelines wurden nicht gewartet, Raffinerien standen still.

Das Ergebnis ist eine Industrie, die weit unter ihrem Potenzial operiert. Technisch könnte Venezuela mittelfristig wieder 2 bis 3 Mio. Barrel fördern – doch dafür fehlen Kapital, Technologie und Management. Die vorhandenen Reserven sind zwar gewaltig, aber teuer zu erschließen. Anders als in Saudi-Arabien oder den Vereinigten Emiraten handelt es sich überwiegend um schweres Rohöl, das nur mit Verdünnungsmitteln transportiert werden kann.

Trump will Ölpreis von 50 Dollar

US-Präsident Donald Trump hat nach dem Machtwechsel in Caracas ein klares Ziel formuliert: Der Weltölpreis soll auf rund 50 US-Dollar pro Barrel fallen. Mitte Januar 2026 notierte Brent-Rohöl bei etwa 63 bis 64 Dollar – vor einem Jahr lag der Preis noch bei 80 Dollar für ein Fass. Ein Rückgang auf 50 Dollar entspräche einem weiteren Preissturz von rund 20%.

Trump setzt dabei auf zwei Hebel: Erstens sollen beschlagnahmte venezolanische Ölladungen schrittweise auf den Markt gebracht werden. Zweitens sollen internationale Konzerne die Produktion in Venezuela rasch erhöhen. Schon die Erwartung zusätzlicher Mengen drückt auf die Preise. Parallel wirkt die Förderausweitung der OPEC+ aus den Vorjahren nach, die bislang nicht vollständig im Markt eingepreist ist.

Ein Ölpreis von 50 Dollar hätte weitreichende Folgen. Für Verbraucher und importierende Länder wäre er ein Konjunkturimpuls. Für US-Schieferölproduzenten dagegen wäre er problematisch: Viele Felder rechnen sich erst ab etwa 55 Dollar.

Besonders hart trifft Russland der wachsende Abschlag für die wichtigste Exportmischung Urals. Im Oktober lag der Preis bei 53,7 Dollar pro Barrel, ein Jahr zuvor waren es noch 64,7 Dollar. Nach neuen US-Sanktionen gegen Rosneft und Lukoil weitete sich der Rabatt aus: Im November fiel Urals zeitweise unter 40 Dollar, Ende Dezember sogar unter 35 Dollar.

Für Venezuelas Ölsektor war Russland ein entscheidender Partner. Moskau war der wichtigste Lieferant von Naphtha – einem Verdünnungsmittel, das nötig ist, um das extrem schwere Venezuela-Rohöl überhaupt transport- und exportfähig zu machen. Ohne diese Beimischung wäre ein Großteil der venezolanischen Produktion technisch kaum vermarktbar. Das Analysehaus Kpler bezeichnet die verlässliche Versorgung mit solchen Verdünnern deshalb als den zentralen „Flaschenhals“ der venezolanischen Ölindustrie.

Wie heikel die Lage ist, zeigte sich im Dezember: Die USA stoppten ein Schiff mit rund 300.000 Barrel russischem Naphtha an Bord, ein weiteres kehrte Berichten zufolge angesichts der Blockaderisiken um. Russland gilt weltweit als größter Exporteur von Naphtha, gefolgt von Produzenten aus den Golfstaaten. Allerdings stellen auch US-Konzerne wie ExxonMobil den Verdünner in großen Mengen her und könnten mittelfristig als Lieferanten einspringen. Bis zu den verschärften US-Sanktionen im Sommer 2025 waren amerikanische Unternehmen noch die wichtigste Quelle für Venezuelas Naphtha-Importe.

Russlands schwindende Macht am Ölmarkt

Während US-Aktien nach der Gefangennahme von Maduro profitieren, verlieren russische Werte großer Öl-Konzerne wie Rosneft und Lukoil. In den ersten elf Monaten 2025 brachen die Einnahmen aus dem Öl- und Gassektor um 23% auf nur noch acht Billionen Rubel – umgerechnet rund 84 Mrd. Euro – ein. Zwar ist der Anteil der Einnahmen aus Öl- und Gasexporten am Staatshaushalt von früher rund 40% auf unter 25% gefallen, dennoch ist das Öl eines der wichtigsten Geschäftsfelder Russlands. Russland fördert weiterhin rund ein Zehntel des weltweiten Öls und bleibe damit unverzichtbar, schreibt die deutsche Tageszeitung „Die Welt“. Russlands Rolle aber habe sich grundlegend verändert, sagt die Energieexpertin Tatijana Mitrova vom Center for Global Energy der amerikanischen Columbia Universität. Früher sei Moskau gemeinsam mit Saudi-Arabien Taktgeber der Opec+ gewesen, eingebunden in globale Benchmarks und strategische Preissteuerung. Diese Position sei erodiert.

Heute agiere Russland zunehmend reaktiv. Sanktionen, eingeschränkter Marktzugang und eine belastete Logistik hätten den Handlungsspielraum massiv verringert, so die russischstämmige Expertin. Der hohe Abschlag auf die Sorte Urals spiegele Russlands neue Randstellung wider. Der Preisnachlass sei nicht mehr zyklisch, sondern strukturell.

Russisches Öl fließt zunehmend in ein paralleles Ökosystem aus Nicht-G7-Tankern, undurchsichtigen Deals und alternativen Zahlungswegen. Diese Mengen bestimmten nicht mehr die Weltmarktpreise, sondern würden außerhalb der klassischen Benchmarks gehandelt. Russland sei damit nicht länger Marktmacher sondern Preisnehmer.

Analysten der deutschen Commerzbank halten es jedoch für unwahrscheinlich, dass venezolanisches Öl den Markt bald überschwemmt und die Preise drastisch drückt. Auch die These des Moskauer Experten Kirill Rodionov, die Wiederöffnung Venezuelas sei „ein weiterer Sargnagel“ für hohe Ölpreise, gilt als zugespitzt. Wichtiger seien vielmehr die Produktionssteigerungen der Opec+, die bislang noch nicht vollständig eingepreist seien, sagt Branchenberater Johannes Benigni. Sie könnten den Markt weiter belasten und den Ölpreis drücken.

Hundert Milliarden Investition nötig

Experten sind sich einig: Ohne massive Kapitalzufuhr wird Venezuelas Ölsektor nicht wieder auf die Beine kommen. Schätzungen gehen davon aus, dass allein für die Reaktivierung bestehender Felder und Pipelines 10 bis 20 Mrd. US-Dollar notwendig wären. Damit ließe sich die Produktion relativ schnell um rund 500.000 Barrel pro Tag steigern – auf etwa 1,3 bis 1,5 Mio. Barrel.

Um jedoch wieder auf das frühere Niveau von drei Mio. Barrel täglich zu kommen, wären völlig andere Größenordnungen erforderlich. Branchenanalysten sprechen von Investitionen in Höhe von rund 100 Mrd. US-Dollar über einen Zeitraum von zehn Jahren. Nötig wären neue Bohrungen, moderne Fördertechnik, der Wiederaufbau von Raffinerien und der Ausbau von Exporthäfen.

Die Herausforderung liegt nicht nur im Geld. Auch Fachkräfte fehlen, Lieferketten sind zerstört, rechtliche Rahmenbedingungen unklar. Viele Anlagen sind seit Jahren kaum gewartet worden. Zudem ist venezolanisches Öl technisch anspruchsvoll: Es ist schwer, schwefelhaltig und muss mit leichten Sorten gemischt werden, um transportfähig zu sein.

Ohne stabile politische Verhältnisse und rechtliche Garantien werden internationale Investoren jedoch zögern, so eine Analyse der Denkfabrik Council on Foreign Relations. Großprojekte im Ölsektor amortisieren sich über Jahrzehnte – und genau diese langfristige Sicherheit fehlt Venezuela bislang, und auch die Nachfolgerin von Maduro, Delcy Rodriguez, gilt als überzeugte Sozialistin und Teil des venezolanischen Machtapparats – ihr Vater Jorge Rodriguez gilt als Märtyrer der Chavista-Bewegung, da er für seine marxistischen Überzeugungen von der früheren venezolanischen Regierung eingesperrt wurde und im Gefängnis 1976 starb.

Service-Firmen wittern Milliarden: SLB, Halliburton, Baker Hughes

Die Entführung von Maduro in Caracas hat an den Finanzmärkten sofort Gewinner hervorgebracht: die großen Ölfeld-Dienstleister. Unternehmen wie SLB (Schlumberger), Halliburton und Baker Hughes rechnen mit einem neuen Investitionszyklus in Venezuela. SLB-Aktien stiegen nach den ersten Ankündigungen der US-Regierung um rund 14%.

Diese Firmen sind für eine Wiederbelebung des venezolanischen Sektors unverzichtbar. Sie liefern Bohrtechnik, Wartung, Pumpen, Logistik und geologische Dienstleistungen. Nach Jahren der Sanktionen waren viele von ihnen praktisch aus dem Land verschwunden. Nun hoffen sie auf milliardenschwere Aufträge zur Sanierung alter Felder und zur Erschließung neuer Vorkommen.

Besonders attraktiv sind sogenannte „Brownfield“-Projekte: bestehende Felder, die mit moderner Technik schnell wieder hochgefahren werden können. Hier lassen sich vergleichsweise rasch zusätzliche Fördermengen generieren. Für Dienstleister bedeutet dies hohe Margen und langfristige Verträge.

Gleichzeitig bleibt unklar, wie stark der staatliche Konzern PDVSA eingebunden wird. Caracas pocht auf Joint Ventures, um die nationale Kontrolle über das schwarze Gold zu sichern.

Exxon, Conoco und die Alt-Rechnungen

Ein zentrales Hindernis für neue Investitionen sind die Altlasten aus früheren Enteignungen. 2007 verstaatlichte der damalige venezolanische Präsident Hugo Chávez zahlreiche Ölprojekte. Die amerikanischen Ölmultis ExxonMobil und ConocoPhillips zogen vor internationale Schiedsgerichte und bekamen Recht. Heute schuldet Venezuela Exxon rund zwei Milliarden US-Dollar, Conoco sogar etwa zehn Milliarden.

Zusätzlich stehen Forderungen europäischer Unternehmen wie der Spanier von Repsol und der Italiener von Eni im Raum. Insgesamt belaufen sich Venezuelas Auslandsschulden auf rund 170 Mrd. Dollar, davon etwa 100 Mrd. gegenüber Anleihegläubigern. Bei einem Bruttoinlandsprodukt von nur rund 80 Mrd. Dollar ist diese Last kaum tragbar.

Die neue Regierung steht damit vor einem Dilemma: Ohne Einigung mit den Gläubigern werden westliche Konzerne kaum frisches Kapital investieren. Werden die Forderungen jedoch vollständig beglichen, bliebe kaum Geld für den Wiederaufbau der Industrie.

Wahrscheinlich ist daher ein politisch ausgehandelter Schuldenschnitt. Die USA könnten versuchen, Entschädigungen mit künftigen Förderrechten zu verrechnen.

Venezuela statt Russland?

Für den globalen Ölmarkt hat der Machtwechsel in Caracas auch eine strategische Dimension. Seit 2022 ist russisches Öl aufgrund westlicher Sanktionen nur noch mit hohen Abschlägen verkäuflich. Die Sorte Urals wurde zeitweise mit Rabatten von über 30 Dollar gegenüber Brent gehandelt. Laut der Öl-Analystin Tatjana Mitrova ist dieser Abschlag mittlerweile nicht mehr zyklisch, sondern strukturell.

Hier könnte venezolanisches Öl ins Spiel kommen. China und Indien kauften in den vergangenen Jahren große Mengen russischen und venezolanischen Öls zu Vorzugspreisen. Wenn Venezuela nun unter US-Aufsicht legal exportiert, entsteht eine neue Konkurrenzquelle für Discount-Öl. Abnehmer in Asien hätten eine Alternative zu russischen Lieferungen.

Indische Raffinerien prüfen bereits, venezolanisches Rohöl statt russischem zu beziehen. Für Moskau wäre das problematisch: Sinkende Preise und schrumpfende Marktanteile träfen den Haushalt empfindlich. 2025 brachen Russlands Öl- und Gaseinnahmen bereits um 23% ein.

Ab dem 21. Januar 2026 greift in der EU ein Verbot, raffinierte Produkte zu importieren, die in Drittstaaten aus russischem Rohöl hergestellt wurden – eine Maßnahme, die laut EU-Dokumenten und der britischen Nachrichtenagentur Reuters gerade die „Hintertür“ über Drittland-Raffinerien schließen soll.

Vor diesem Hintergrund wirkt die jüngste Bewegung in Indien wie ein Signal. Reuters berichtet, dass die staatliche indische Raffinerie Mangalore Refinery and Petrochemicals Ltd (MRPL) den Kauf von venezolanischem Rohöl prüfe. MRPL betreibt demnach im Bundesstaat Karnataka eine Raffinerie mit rund 500.000 Barrel pro Tag Kapazität und exportiert etwa 40% ihrer Kraftstoffproduktion. Der Finanzchef Devendra Kumar habe erklärt, man halte sich strikt an geltende Sanktionen und beziehe derzeit kein russisches Öl mehr.

Der Trend deutet darauf hin, dass Rabatte auf sanktioniertes russisches Öl dauerhaft bleiben. Russlands Rolle als „systemgestaltender Akteur“ des Marktes erodiert. Mit einer Normalisierung Venezuelas könnte sich diese Verschiebung weiter verstärken.

Dieser Beitrag erschien zuerst im exklusiven Newsletter der Deutsch-Russischen Auslandshandelskammer