Autor: Klaus Dormann

Die jährliche Wachstumsrate der russischen Wirtschaft, die in den letzten beiden Jahren trotz zahlreicher Sanktionen 4,1 und 4,3 Prozent erreichte, wird sich laut der Prognose des Internationalen Währungsfonds in diesem Jahr auf nur noch 0,9 Prozent abschwächen. Tragen die gegen Russland verhängten Sanktionen dazu maßgeblich bei?

Am 09. August nahm Prof. Christian von Soest im Podcast „Zaren.Daten.Fakten“ der Deutsch-Russischen Auslandshandelskammer zum Thema „Sanktionen und ihre Grenzen“ Stellung. Am 14. August wurde die Russland-Expertin Elina Ribakova für den Podcast „The Economics Show“ der Londoner „Financial Times“ zur Wirksamkeit der Sanktionen und zur aktuellen Entwicklung der russischen Wirtschaft befragt („Why Russia’s wartime economy is starting to crack“).

Elina Ribakova schätzte schon in früheren Studien das Wachstumspotenzial der russischen Wirtschaft sehr skeptisch ein. Auch Heli Simola, Senior Economist des Forschungsinstituts BOFIT der finnischen Zentralbank, meinte kürzlich in einem Blog-Beitrag, Russland werde derzeit vom IWF im weltweiten Vergleich eine der niedrigsten langfristigen Wachstumsprognosen von nur rund 1 Prozent zugeordnet. Die russische Zentralbank hält schon in diesem Jahr einen Rückgang des Wachstums auf lediglich 1 Prozent für möglich. Das Konjunkturforschungsinstitut der Russischen Akademie der Wissenschaften schätzt, dass das reale Bruttoinlandsprodukt im Juni saisonbereinigt auf das Niveau vom Oktober 2024 fiel.

Prof. von Soest: Die Sanktionen sind für Russland „ein Klotz am Bein“

Professor Dr. Christian von Soest ist „Leiter Politikberatung und Berlin Büro“ des Hamburger „German Institute for Global and Area Studies (GIGA)“. Er ist Autor des 2023 erschienen Buches „Sanktionen. Mächtige Waffe oder hilfloses Manöver?“, das auch in die Schriftenreihe der Bundeszentrale für politische Bildung aufgenommen wurde (Leseprobe).

Von Soest beurteilte die Wirksamkeit der westlichen Sanktionen im Podcast der Deutsch-Russischen Auslandshandelskammer im Gespräch mit Thomas Baier zusammengefasst so:

Wir sehen, wie schwer es für den Westen ist, ein autoritäres Regime wie die russische Regierung durch wirtschaftliche Sanktionen zu beeinflussen.

Russland hat für seine Erdölexporte ausgeklügelte Strategien zur Umgehung der westlichen Sanktionen durch Lieferungen an Staaten entwickelt, die sich wie China oder Indien nicht der Koalition der Sanktionsstaaten anschließen. Allerdings muss Russland bei diesen Ölexporten an sogenannte „Drittstaaten“ oft geringere Preise in Kauf nehmen.

Zudem steigen durch die Sanktionen für Russland oft die „Transaktionskosten“ bei der Einfuhr von Hochtechnologieprodukten. Es ist für Russland wegen der Sanktionen sehr viel schwieriger geworden, an technologische Bauteile zu kommen und ihre Kosten sind für Russland gestiegen.

Mit dem 18. Sanktionspaket der EU werden die Sanktionen zwar deutlich ausgeweitet und verschärft. Unter anderem gibt es jetzt die Möglichkeit der Sanktionierung von Finanzinstituten in China und der Türkei. Die Wirksamkeit des von der EU festgesetzten sogenannten „Ölpreisdeckels“, der mit dem 18. Sanktionspaket der EU von 60 US-Dollar auf rund 47,60 US-Dollar gesenkt wird, ist allerdings insgesamt „sehr fraglich“, auch weil die EU hier auf die Mitwirkung der USA angewiesen ist. Die Umsetzung der von US-Präsident Trump gegenüber China und Indien angedachten Zollerhöhungen zur Sanktionierung ihrer Ölimporte aus Russland erscheint auch nicht realistisch.

Für Russland ist China, auch wegen des technologischen Aufstiegs Chinas, zur „Drehscheibe“ für Technologieimporte geworden. Ein vollständiges Abschneiden Russlands von Technologie und internationalen Finanzdiensten ist inzwischen unmöglich, auch weil die Bedeutung westlicher Lieferanten für Russland erheblich abgenommen hat.

Insgesamt machen die westlichen Sanktionen das Leben für Russland teurer und schwieriger. Für Russland sind die westlichen Sanktionen „ein Klotz am Bein“. Die Wirkung des Sanktionen sollte aber nicht überschätzt werden. Sie sind zwar eine Belastung für die russische „Kriegsmaschinerie“. Die Sanktionen können aber nur ein Teil der westlichen Antwort auf den russischen Angriff auf die Ukraine sein – neben den Waffenlieferungen an die Ukraine und ihrer finanziellen Unterstützung.

Ribakova: Die Sanktionen drücken Russlands Wachstumspotenzial

Elina Ribakova ist unter anderem „Non-resident Fellow“ des Brüsseler Bruegel Instituts und des Washingtoner „Peterson Instituts for International Economics, PIIE“. Seit 2023 ist sie auch „Direktorin des Internationalen Programms“ der Kiewer „School of Economics“.

Im Frühjahr 2023 hatte Ribakova in einer Veröffentlichung des „Peterson Institute“ argumentiert, dass die Sanktionen Russlands Wachstumspotenzial aushöhlen („Sanctions against Russia will worsen its already poor economic prospects“). Die Sanktionen machten es für Russland deutlich teurer und schwieriger an Zulieferungen zu kommen. Sie würden deswegen auch zur Abschwächung der Konjunktur in Russland beitragen.

In der Zusammenfassung einer im September 2024 veröffentlichten ausführlichen Studie, die sie gemeinsam mit Oleg Itskhoki (Harvard Universität) verfasste, wird allerdings festgestellt, die Auswirkungen der Sanktionen auf die russische Wirtschaft seien trotz ihres bisher unerreichten Umfangs „gemischt“. Die offiziellen russischen Statistiken berichteten nur über eine moderate „Kontraktion“:

„Despite the unprecedented scope and scale of these sanctions, their impact on Russia’s economy has been mixed, with only moderate contraction reported by official Russian statistics“ (PDF: Brooking Papers on Economic Activity: „The Economics of Sanctions: From Theory Into Practice“, Pressemeldung des Brooking Instituts).

Ribakova im FT-Podcast: Am wirksamsten waren die Finanzsanktionen

Im Financial Times-Podcast stellte sich Ribakova jetzt Fragen von „Economics Editor“ Sam Fleming („Why Russia’s wartime economy is starting to crack“). Sie nahm vor allem zur Wirksamkeit der gegenüber Russland verhängten Sanktionen und zur wirtschaftlichen Zusammenarbeit Russlands mit China Stellung. Nachstehend eine Zusammenfassung einiger Einschätzungen Ribakovas auf Fragen der Financial Times.

Frage: Welche Sanktionen wirkten am meisten und welche am wenigsten?

Ribakova: Die gegen Russland verhängten Sanktionen lassen sich grob in drei Kategorien einteilen.

Erstens gibt es Sanktionen gegen den russischen Finanzsektor. Die Möglichkeit des Zugangs zum US-Finanzmarkt ist aber auch für Russland sehr wichtig. Der US-Dollar und auch die in den USA ansässigen internationalen Zahlungssysteme haben eine weltweit zentrale Bedeutung. Deswegen haben die USA bei den Finanzsanktionen die stärkste Position, einem anderen Land hohe Kosten aufzuerlegen und eine andere Volkswirtschaft zu schwächen.

Zweitens gibt es Sanktionen im Öl- und Gassektor, wie die Obergrenze für die Preise russischer Ölexporte.

Drittens gibt es im internationalen Warenhandel Kontrollen, die Russland im Grunde daran hindern sollen, Zugang zu moderner Rüstungstechnik zu erhalten.

Am wirksamsten waren bislang die Sanktionen im Finanzsektor, da insbesondere die USA damit Erfahrungen haben und wissen, wie man sie durchsetzen kann. In den beiden anderen Sanktionsbereichen – Ölpreisobergrenze und Exportkontrollen – gibt es hingegen wenig Erfahrungen. Das ist ein wichtiger Grund, warum Russland es so erfolgreich geschafft hat, seine Wirtschaft auf eine Kriegswirtschaft umzustellen.

Mit der Festsetzung einer Obergrenze für die Preise von Russlands Ölexporten wird ein sehr schwierig zu erreichendes doppeltes Ziel verfolgt. Einerseits soll russisches Öl auf dem Weltmarkt gehalten werden (um einen starken Anstieg des Weltmarktpreises zu verhindern), andererseits soll mit der Öbergrenze für russisches Öl gleichzeitig erreicht werden, dass die russischen Einnahmen aus Ölexporten sinken.

Frage: Mildert die Partnerschaft mit China den Druck der Sanktionen für Russland?

Ribakova: In der Partnerschaft zwischen Russland und China dominiert China. Für Russland ist China der größte Handelspartner und ein entscheidender „Wegbereiter“. Für China sind hingegen Europa und die USA die wichtigsten Exportmärkte. Von Chinas Auslandsinvestitionen entfallen weniger als 4 Prozent auf Russland (siehe auch: Heli Simola, BOFIT Bank of Finland: Russia’s ever-increasing economic dependence on China).

Die Steigerung der Einfuhren Russlands aus China hat zwei wichtige Folgen.

Erstens ermöglicht China der russischen Wirtschaft durch einen günstigeren Zugang zu chinesischen Konsumgütern und Autos die Umstellung auf die „Kriegswirtschaft“. Vereinfacht gesagt: Wenn die Leute in Russland billige Autos aus China kaufen können, erhalten die russischen Autohersteller die Möglichkeit Militärfahrzeuge zu reparieren. Die Einfuhren aus China verschaffen der russischen Wirtschaft Spielraum für die Umstellung auf die Kriegswirtschaft.

Der zweite sehr wichtige Aspekt ist, dass Russland mit Einfuhren aus China Handelssanktionen umgehen kann. Zum Beispiel gelangen ausländische Komponenten für den Bau russischer ballistischer Raketen über China nach Russland. Fast 90 Prozent der „Umgehungen“ von sanktionierten Ausfuhren nach Russland betreffen auf die eine oder andere Weise Lieferungen aus China. Weil Russland technisch anspruchsvollere Produkte für sein Militär nicht selbst im Inland herstellen kann, hat dies entscheidende Bedeutung.

Frage: War die Erholung des Wachstums der russischen Wirtschaft in den Jahren 2023 und 2024 auf Raten von gut 4 Prozent zu erwarten?

Ribakova: Ich glaube nicht, dass die Erholung völlig überraschend kam. Russland dominiert die Energiemärkte, also die Märkte für Öl und Gas sowie einige andere Produkte. Deshalb waren wir bei der Verhängung der Sanktionen etwas zu zögerlich. Dadurch profitierte Russland überproportional von den hohen Rohstoffpreisen und seinen anhaltenden hohen Einnahmen aus Öl- und Gasexporten. Dieses Geld investierte es dann in die heimische Wirtschaft, insbesondere in die Kriegswirtschaft.

Frage: Wie entwickelt sich die russische Konjunktur aktuell?

Ribakova: Der derzeitige Abschwung der russischen Konjunktur, den wir seit sechs Monaten beobachten, hat sich schon lange angebahnt. Russland steht vor dem Problem, dass seine Wirtschaft auf der Seite des Angebots an Produktionsfaktoren angeschlagen ist. Irgendwann ist eben die Produktionskapazität erschöpft, es fehlen Arbeitskräfte, Investitionen und Kapital.

Deshalb haben wir einen so starken Anstieg der Inflation erlebt. Die Arbeitslosenquote ist laut offiziellen Angaben auf rund 2 Prozent gesunken. Diese Quote ist für ein Schwellenland von der Größe Russlands mit strukturellen Problemen allerdings völlig unrealistisch.

Das Wachstum der russischen Wirtschaft wurde hauptsächlich von der Produktion der rüstungsorientierten Sektoren getragen. Viele Unternehmen des militärisch-industriellen Komplexes erhalten zudem immer noch Zinssubventionen.

Problematisch ist, dass die Zinspolitik der Zentralbank wahrscheinlich die größte Wirkung auf die Sektoren ausübt, die auf die Herstellung von Produkten für die Zivilwirtschaft ausgerichtet sind. Diese Sektoren haben sich in den letzten drei Jahren nicht besonders gut entwickelt. Die Zentralbank muss daher die Zinsen stark senken.

Derzeit beginnt sogar der militärisch-industrielle Komplex zu schrumpfen, teilweise aufgrund der Zinssätze, aber auch aufgrund des Mangels an Arbeitskräften und der fehlenden Investitionsmittel. Anzeichen dafür haben wir bereits gegen Ende 2024 gesehen.

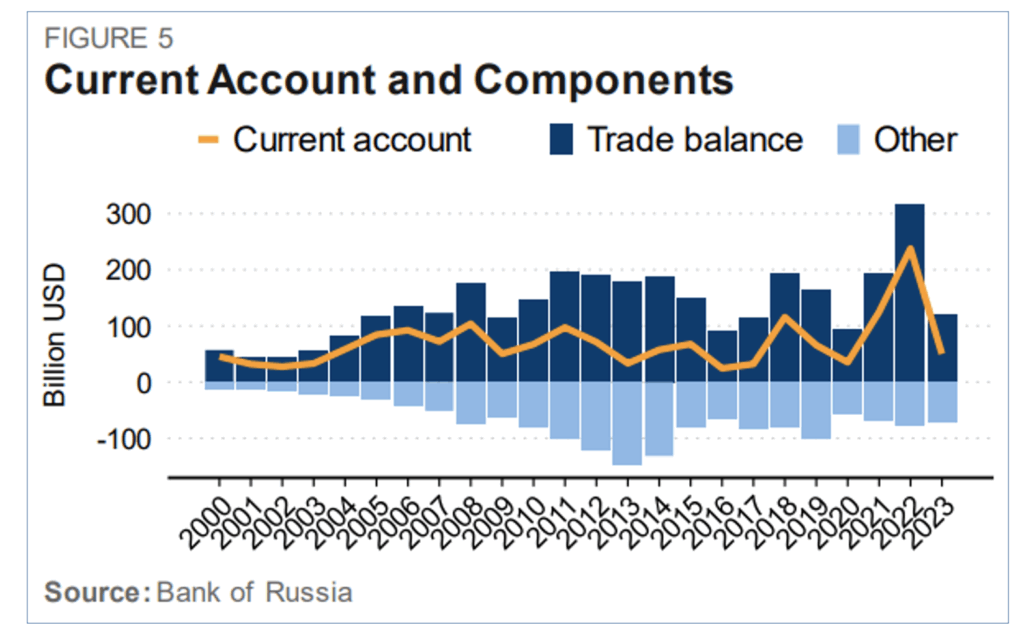

Wie stark Russlands Leistungsbilanzüberschuss 2022 stieg – und wieder fiel

Ribakova erinnerte im Financial Times-Podcast daran, dass Russland nach Beginn des Ukraine-Krieges von den stark steigenden Rohstoffpreisen profitierte:

„Betrachtet man Russlands Leistungsbilanzüberschuss im Jahr 2022 hat Russland in nur einem Jahr mehr als 230 Milliarden US-Dollar eingenommen. Russland hat damit die Verluste durch die Einfrierung seiner Währungsreserven in nur einem Jahr wieder wettgemacht.“

Diesen starken Anstieg des russischen Leistungsbilanzüberschusses im Jahr 2022 zeigt in der folgenden von Elina Ribakova in den „Brookings Papers“ veröffentlichten Abbildung die orange Linie.

Russlands Leistungsbilanzüberschuss und seine Komponenten, Mrd. $

Oleg Itskhoki, Elina Ribakova: The Economics of Sanctions: From Theory Into Practice; Brookings Papers on Economic Activity, 25.09.24

Seit 2022 ist der Leistungsbilanzüberschuss Russlands stark gesunken. Im zweiten Quartal 2025 fiel nach Angaben der russischen Zentralbank auf 7,3 Mrd. US-Dollar, den tiefsten Stand seit 2020. Im Vergleich zum zweiten Quartal 2022 (77,2 Mrd. US-Dollar) verringerte sich der Überschuss um rund 91 Prozent (TradingEconomics; zum Außenhandelsüberschuss siehe BOFIT Weekly).

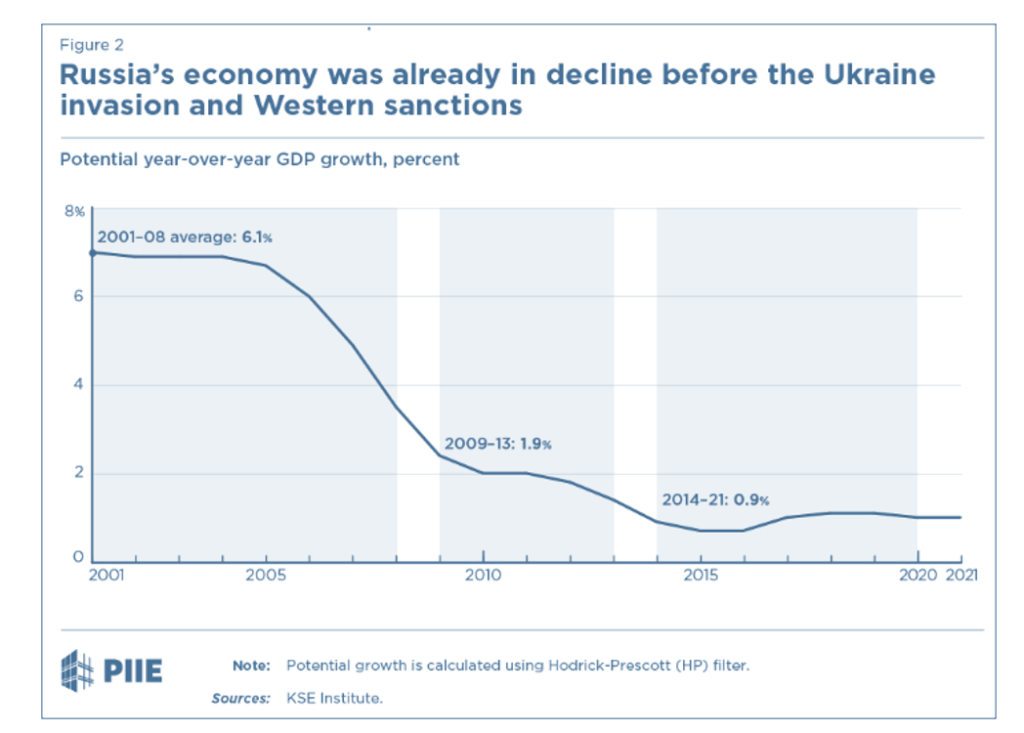

Wie niedrig Ribakova das Wachstumspotenzial Russlands einschätzt

In ihrer vom Peterson Institut im April 2023 veröffentlichten Studie wies Ribakova mit einer Abbildung darauf hin, dass das Wachstumspotenzial der russischen Wirtschaft laut der Kiewer School of Economics bereits 2014 knapp unter 1 Prozent gesunken sei. „Russlands Wirtschaft war schon vor der Ukraine-Invasion und den westlichen Sanktionen im Niedergang“ ist die folgende Abbildung überschrieben.

Jährliches Wachstumspotenzial der russischen Wirtschaft in Prozent

Elina Ribakova (PIIE): Sanctions against Russia will worsen its already poor economic prospects, 19.04.23

Zu den Wachstumsaussichten der russischen Wirtschaft meinte Ribakova in ihrer Studie, mittelfristig werde Russland weiterhin unter seinem schwachen Wachstumspotenzial leiden. Die Sanktionen allein würden Russland zwar nicht „niederschlagen“, aber sie könnten ihm den Zugang zum Einsatz von Hochtechnologien, auch für das Militär, versperren und das Wachstumspotenzial Russlands aushöhlen. Die ohnehin bestehenden Aussichten Russlands auf chronisch zu niedrige Investitionen, ein schwaches Wachstum der Produktivität und einen Mangel an Arbeitskräften würden sich durch die Sanktionen verfestigen:

„Over the medium term Russia will continue to suffer from weak potential growth. Sanctions alone will not defeat Russia, but they can cut access to high-tech inputs, including for the military, and erode Russia’s potential growth. Sanctions will deepen the preexisting fault lines in Russia’s outlook of chronic underinvestment, poor productivity growth, and labor shortages.“

BOFIT schätzt Russlands Wachstumspotenzial auch nur auf rund 1 Prozent

Heli Simola, „Senior Economist“ des Forschungsinstituts BOFIT der finnischen Zentralbank, beurteilte die langfristigen Wachstumsaussichten der russischen Wirtschaft im Mai 2025 im „BOFIT Blog“ ähnlich skeptisch wie Ribakova. Simola schreibt:

„Zwischen 2015 und 2019 betrug das durchschnittliche BIP-Wachstum Russlands lediglich 1 Prozent pro Jahr, und das langfristige Wachstumspotenzial wurde allgemein auf etwa 1,5 Prozent pro Jahr geschätzt (BOFIT Policy Brief).

Die russische Wirtschaft steht vor zahlreichen strukturellen Herausforderungen, darunter eine ungünstige demografische Entwicklung, mangelnde Investitionen und ein schwaches Produktivitätswachstum. Der Krieg und die daraus resultierenden Sanktionen gegen die russische Wirtschaft haben diese Probleme verschärft und das Wachstumspotenzial Russlands weiter geschwächt.“

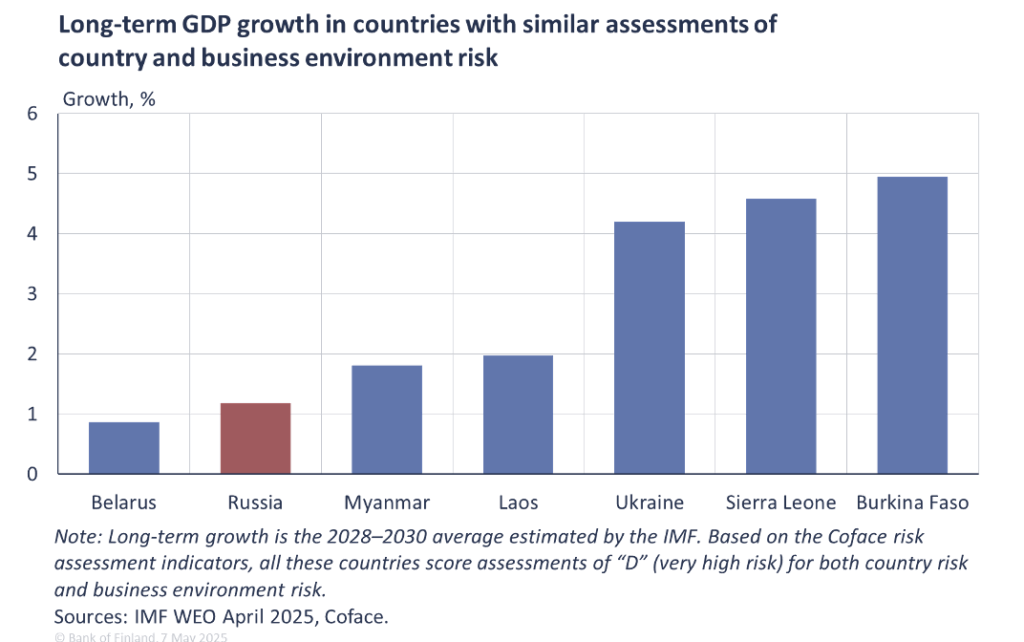

Simola hat ermittelt, welche durchschnittliche jährliche Wachstumsrate der IWF in seinem „World Economic Outlook“ vom April 2025 in Russland in den Jahren 2028 bis 2030 erwartet. Sie vergleicht diese Rate von knapp über einem Prozent in der folgenden Abbildung mit den IWF-Wachstumsprognosen für Länder, die von der Rating-Agentur Coface wie Russland als Land mit „sehr hohem Risiko“ eingestuft wurden.

Langfristige Wachstumsraten Russlands und vergleichbarer Länder; Schätzungen des IWF für das durchschnittliche jährliche Wachstum 2028 bis 2030

Heli Simola; BOFIT, Bank of Finland:

War has degraded Russia’s long-term economic outlook and business environment

Als Ergebnis dieses Vergleichs stellt Simola fest:

„Russland weist derzeit eine der weltweit niedrigsten prognostizierten langfristigen Wachstumsraten und ein hohes Länderrisiko auf. Nur Weißrussland weist eine ähnlich schlechte Kombination aus Wachstum und Risiko auf.“

Wie gelassen Russlands Zentralbank die aktuelle Entwicklung kommentiert

Auf das Problem fehlender Arbeitskräfte und das geringe Wachstum der Arbeitsproduktivität der russischen Wirtschaft ging am 21. August auch der Direktor der geldpolitischen Abteilung der russischen Zentralbank, Andrey Gangan, in einem Interview mit der Regierungszeitung „Rossiiskaya Gazeta“ ein. Zur aktuellen Entwicklung der russischen Wirtschaft meinte er, die Wirtschaft bewege sich nach der Überhitzung in den vergangenen zwei Jahren weiterhin in Richtung ausgeglichener Wachstumsraten. Laut TASS erwartet Gangan folgende Entwicklung:

„Insgesamt wird die Wirtschaft in diesem und im nächsten Jahr weiter wachsen. Vorläufige Daten zum BIP-Wachstum für das erste Quartal 2025 belaufen sich auf plus 1,4 % und für das zweite auf plus 1,1 %, mit einer Prognose von 1 bis 2 % für das Gesamtjahr. Die Situation entwickelt sich im Rahmen unserer Erwartungen, obwohl die Frühjahrsprognose des Ministeriums für wirtschaftliche Entwicklung mit plus 2,5 % etwas höher ausfiel.“

Gangan erinnerte daran, dass die russische Wirtschaft in den beiden letzten Jahren jeweils um gut 4 Prozent gewachsen sei, stärker als die Weltwirtschaft. Er betonte gleichzeitig, die russische Wirtschaft habe inzwischen jedoch fast alle verfügbaren Produktionskapazitäten, die Möglichkeiten der Logistik und der Infrastruktur ausgeschöpft. Zur Knappheit von Arbeitskräften erklärte er:

„Es ist jetzt schwierig, neue Arbeitskräfte zu finden. Wir brauchen… neue Ansätze zur Steigerung der Arbeitsproduktivität. Andernfalls wird das gesamte Lohnwachstum unweigerlich von der Inflation aufgefressen, und die arbeitende Bevölkerung wird letztlich nichts gewinnen.“

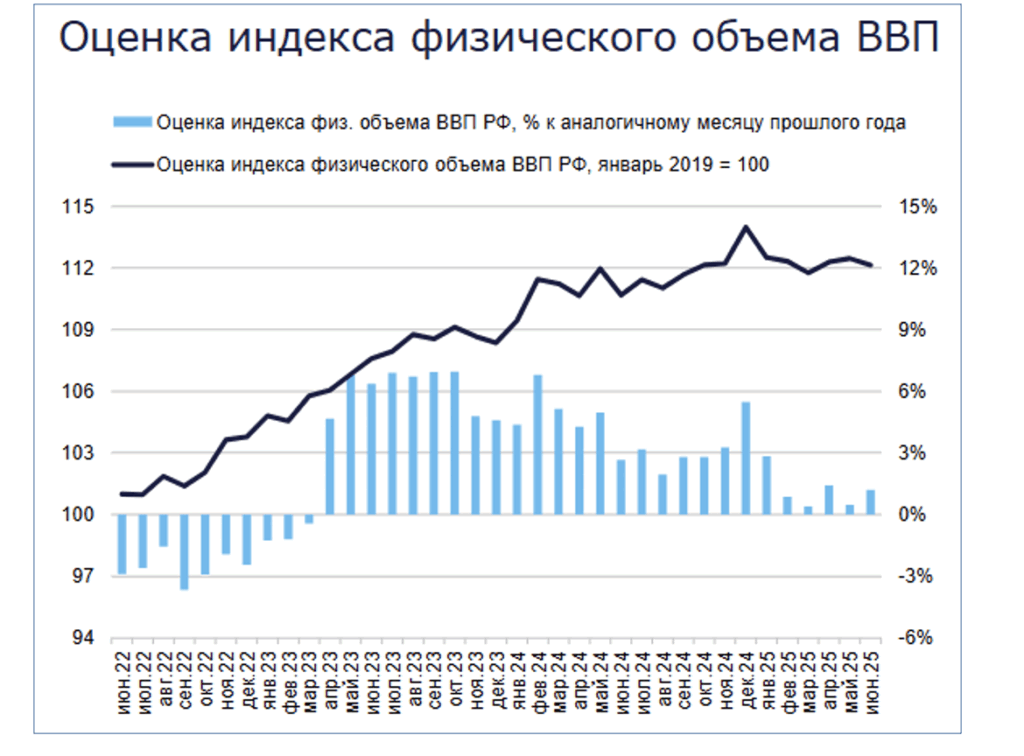

Konjunkturforschungsinstitut der Russischen Akademie der Wissenschaften:

Im Juni fiel das BIP auf das Niveau vom Oktober 2024

Das Konjunkturforschungsinstitut der Russischen Akademie der Wissenschaften (IEF RAS) hat die aktuelle Entwicklung der gesamtwirtschaftlichen Produktion in Russland in seinem Konjunkturbericht für Juni vom 13. August mit folgender Abbildung veranschaulicht:

Schätzung des Indexes des realen Bruttoinlandsprodukts (Januar 2019=100)

blaue Säulen: Veränderungen zum Vorjahresmonat in Prozent

Institut für Wirtschaftsprognosen der Russischen Akademie der Wissenschaften:

Kurzfristige Analyse der BIP-Entwicklung – August 2025, 13.08.2025

Das Institut kommentiert die Entwicklung des Indexes des realen Bruttoinlandsprodukts (schwarze Linie) so:

Berechnungen auf Grundlage der Anfang August verfügbaren statistischen Daten zeigen, dass das reale Bruttoinlandsprodukt im Juni 2025 gegenüber Mai 2025 saisonbereinigt um 0,3 Prozent gesunken ist.

Im Verlauf des gesamten ersten Halbjahres stieg das geschätzte monatliche BIP saisonbereinigt nur im April und Mai gegenüber dem jeweiligen Vormonat.

Die Wirtschaftsleistung im Juni entspricht saisonbereinigt dem Niveau von Oktober 2024. Sie ist 1,6 % niedriger als im Dezember 2024.

Prof. Dr. Alexander Libman (Leiter der Abteilung Politik am Osteuropa-Institut der FU Berlin) sieht Russlands Wirtschaft in der jüngsten Ausgabe von „Zaren. Daten. Fakten“ in einer „Stagflation“.

Lesetipps:

- Elina Ribakova (Senior Fellow Peterson Institute for International Economics, Bruegel-Fellow, Vice-President for Foreign Policy Kyiv School of Economics) mit Sam Fleming im Financial Times-Podcast „The Economics Show“: Why Russia’s wartime economy is starting to crack; mit Transcript; 18.08.25

- Bruegel; Benjamin Hilgenstock, Elina Ribakova: Why Russia’s economic model no longer delivers. A contracting economy and low oil prices are signs of potential constraint on Russia’s ability to maintain its military capabilities, 16.07.25; Peterson Institute for International Economics; Benjamin Hilgenstock (KSE Institute) and Elina Ribakova (PIIE) :Why Russia’s economic model no longer delivers, 16.07.25

- Russland.capital: Handelsumsatz zwischen Russland und China geht weiter zurück, 20.08.25

- Kommersant, Artem Chugunov: Ökonomen analysieren die BIP-Entwicklung, 18.08.25

- Deutschlandfunk, Katja Scherer: Russische Wirtschaft ist resilienter als gedacht, Audio, 3 Min.,18.08.25

- CNN; Lauren Kent: The US and Europe are still doing billions of dollars’ worth of business with Russia despite years of war, 15.08.25

- DW.com/ru; Oleg Loginov. Russlands Wirtschaft: Von der Kriegseuphorie zur Rezessionsgefahr, 15.08.25

- Wedomosti: CNN: Neue Sanktionen gegen Russland werden die amerikanische Wirtschaft „mit einem Vorschlaghammer treffen“, 06.08.25

- The Conversation; Keith A. Preble (East Carolina University), Charmaine N. Willis (Old Dominion University): Sanctioning ghosts: Why US plans to hit Russia with fresh economic penalties will have little effect, 29.07.25

- DW.com/ru.; Olga Lebedeva: Der Kreml hat Trumps Ultimatum „zur Kenntnis genommen“, 29.07.25

- New York Post; Gregory W. Slayton, Opinion: Trump can apply real pressure on Russia’s collapsing economy, 28.07.75

- Finam.ru; Olga Belenkaya: Trumps neue Zölle werden das globale Wirtschaftswachstum bremsen, 28.07.25

- Harvard Kennedy School, Belfer Center: Russia Matters; Robin Brooks and Ben Harris, Brookings: Secondary Tariffs or Tighter Sanctions? Strategies to End Russia’s War in Ukraine, 25.07.25

- Infosperber; Markus Mugglin: Warum die Russland-Sanktionen den Krieg nicht stoppen, Die Sanktionen richten zwar Schaden an. Sie stimulieren die Wirtschaft Russlands aber auch, 24.07.25