Autor: Klaus Dormann

Russlands reales Bruttoinlandsprodukt ist im zweiten Quartal 2025 im Vorjahresvergleich laut dem Statistikamt Rosstat nur noch um 1,1 % gewachsen, viel schwächer als die Zentralbank am 06. August geschätzt hat (+1,8 %, s. Ostwirtschaft.de). Im ersten Quartal 2025 hatte das jährliche BIP-Wachstum Russlands noch 1,4 % erreicht. Im ersten Halbjahr 2025 war die gesamtwirtschaftliche Produktion nach Schätzungen des Wirtschaftsministeriums somit nur noch 1,2 Prozent höher als vor einem Jahr.

In den Jahren 2023 und 2024 war Russlands Wirtschaft im Vorjahresvergleich noch um jeweils gut 4 Prozent gewachsen. Oft wurde von einer „Überhitzung“ gesprochen. Die jährliche Inflationsrate stieg Anfang 2025 auf rund 10 Prozent. Zentralbank und Regierung setzten sich eine „Abkühlung“ der Konjunktur zum Ziel. Tatsächlich hat sich inzwischen der aktuelle Preisauftrieb bei einem deutlich abgeflauten Wachstum der Produktion stark verringert. Die jährliche Inflationsrate sank im Juli auf 8,8 Prozent.

Für das Gesamtjahr 2025 erwarten von Interfax Anfang August befragte Analysten im Durchschnitt noch einen Anstieg des BIP um 1,4 Prozent und für 2026 um 1,7 Prozent. Sergey Aleksashenko, in den 90ger Jahren u.a. Stellvertretender Präsident der russischen Zentralbank und Stellvertretender Finanzminister, glaubt allerdings an keine „sanfte Landung“ der russischen Konjunktur mit einem baldigen erneuten Anziehen des Wachstums. Für ihn ergeben sich aus seiner vom Londoner „New Eurasian Strategy Centre“ veröffentlichten detaillierten Analyse düstere Perspektiven:

„Die russische Wirtschaft bewegt sich langsam, aber stetig auf eine Rezession zu und läuft Gefahr, in eine längere Stagnationsphase abzugleiten.“

Einige weitere Hinweise dazu am Schluss dieses Artikels. Zuvor ein Vergleich aktueller Kommentare von Finanzinstituten und „Think Tanks“ zur Entwicklung der gesamtwirtschaftlichen Produktion in Russland (MMI, Raiffeisenbank, Capital Economics, Alfa Bank, Oxford Economics, BOFIT) mit Hinweisen auf die Konjunktureinschätzungen von Regierung und Zentralbank.

MMI sieht eine „technische Rezession“ im ersten Halbjahr – unter Vorbehalt

Laut einem Bericht der Moscow Times vom 14. August vermutet nur eine kleine Minderheit der Analysten, dass es im ersten Halbjahr in Russland bereits eine sogenannte „technische Rezession“ gegeben hat. Sie gehen davon aus, dass die gesamtwirtschaftliche Produktion nicht nur im ersten Quartal 2025 gegenüber dem Vorquartal gesunken ist, sondern auch im zweiten Quartal. Rosstat hat dazu noch keine Daten veröffentlicht. Die große Mehrheit der Analysten meint aber offenbar, dass das BIP im zweiten Quartal gegenüber dem ersten Quartal etwas gestiegen ist und es somit in Russland keine „technische Rezession“ gegeben hat.

Der Telegram-Kanal MMI kam aufgrund erster Schätzungen zum Ergebnis, dass es eine „technische Rezession“ gegeben hat (t.me/russian macro). Der vom Berater der Präsidentin der russischen Zentralbank Kirill Tremasov gegründete MMI-Kanal veröffentlichte zur vierteljährlichen Entwicklung des realen Bruttoinlandsprodukts die beiden folgenden Abbildungen:

Vierteljährliche Entwicklung des realen Bruttoinlandsprodukts

https://t.me/russianmacro/21649

Die linke Abbildung zeigt die von Rosstat ermittelte Abschwächung der jährlichen Wachstumsrate des realen Bruttoinlandsprodukts von 1,4 Prozent im ersten Quartal 2025 auf 1,1 Prozent im zweiten Quartal 2025.

Die rechte Abbildung zeigt, wie sich der Index des realen Bruttoinlandsprodukts (2014 = 100) laut Schätzungen von MMI entwickelte. Erkennbar ist, dass der BIP-Index im vierten Quartal 2024 einen Höhepunkt erreichte. Im ersten und zweiten Quartal 2025 sank er. MMI geht also von einer „technischen Rezession“ aus, bei der das BIP in zwei aufeinander folgenden Quartalen abnimmt.

In der Tabelle unter den Abbildungen zeigt die erste Zeile die Rosstat-Daten zur vierteljährlichen Entwicklung des Bruttoinlandsprodukts im Vergleich zum Vorjahresquartal.

Die zweite Zeile zeigt, wie sich das saisonbereinigte reale Bruttoinlandsprodukt im Vergleich zum Vorquartal laut Rosstat entwickelte. Im ersten Quartal 2025 ist das reale Bruttoinlandsprodukt laut Rosstat gegenüber dem vierten Quartal 2024 um 0,6 Prozent gesunken. Zur Entwicklung der gesamtwirtschaftliche Produktion im zweiten Quartal gegenüber dem ersten Quartal machte Rosstat bisher noch keine Angaben.

Die dritte Zeile zeigt die Schätzungen von MMI zur BIP-Entwicklung gegenüber dem Vorquartal. Sie weichen in einigen Quartalen erheblich von den Rosstat-Angaben ab. Laut der ersten Schätzung von MMI hat es in Russland in der ersten Jahreshälfte eine „technische Rezession“ gegeben. MMI schätzt, dass das reale Bruttoinlandsprodukt im zweiten Quartal gegenüber dem ersten Quartal saisonbereinigt um 0,5 Prozent sank, nachdem es im ersten Quartal um 1,2 Prozent niedriger war als im vierten Quartal 2024.

Die BIP-Schätzungen sind noch sehr unsicher

MMI weist selbst auf die hohe Unsicherheit dieser Schätzungen hin:

„Die negative BIP-Dynamik im 1. Halbjahr 2025 ist größtenteils eine Folge des abnormalen und unerklärlichen Anstiegs des BIP im 4. Quartal 2024. Unseren Schätzungen zufolge lag das BIP im 2. Quartal 2025 selbst nach zwei Quartalen des Rückgangs saisonbereinigt um 0,5 % über dem des 3. Quartals 2024.

Unsere Glättung (Bereinigung) weicht von der von Rosstat ab. Viele Analystenkollegen geben unterschiedliche Schätzungen ab. Und die Daten selbst werden noch revidiert. Daher sehen wir vorerst von der Behauptung ab, dass eine technische Rezession stattgefunden hat.“

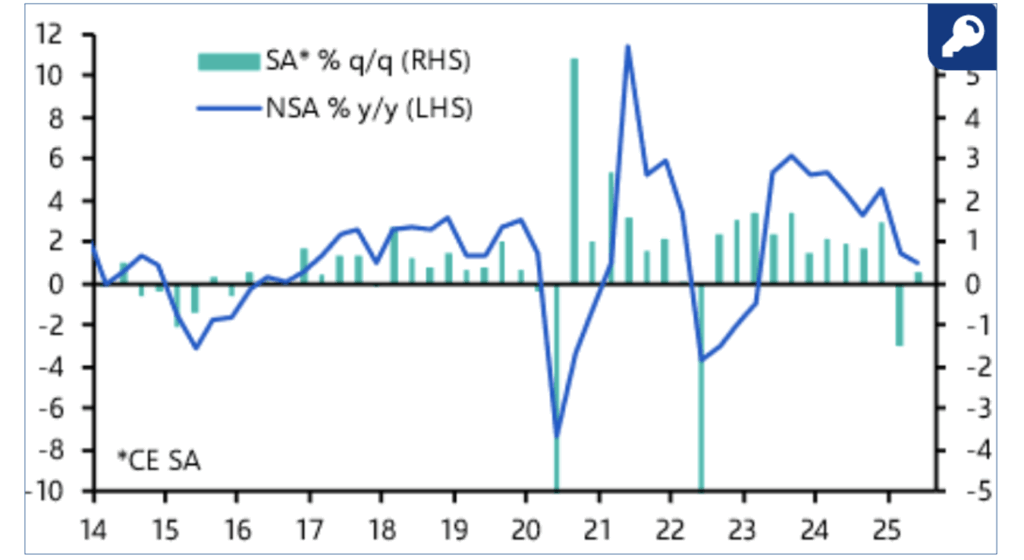

Capital Economics: Russland kam knapp an der Rezession vorbei

Liam Peach („Senior Emerging Markets Economist“ bei Capital Economics) schätzt, dass Russlands Wirtschaft einer technischen Rezession knapp entgangen ist. Er veranschlagt das Wachstum im zweiten Quartal im Vergleich zum Vorquartal auf 0,3 Prozent.

In der folgenden Abbildung von Capital Economics zeigt die rechte grüne Säule den schwachen Anstieg des saisonbereinigten Bruttoinlandsprodukts im zweiten Quartal gegenüber dem Vorquartal um 0,3 Prozent (rechte Skala). Die blaue Linie zeigt die prozentualen Veränderungen der gesamtwirtschaftlichen Produktion gegenüber dem Vorjahr (linke Skala).

Vierteljährliche Entwicklung des realen Bruttoinlandsprodukts

Quelle: https://www.capitaleconomics.com/about-us/our-team/liam-peach

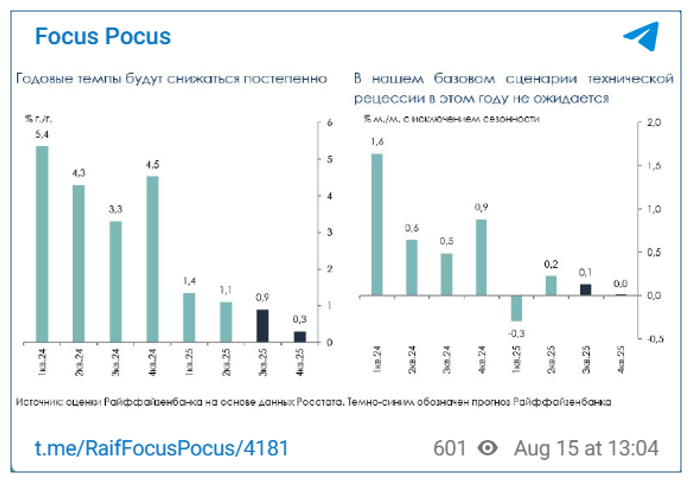

Raiffeisenbank Russia: Das Szenario einer „sanften Landung“ wird wahr

Die Raiffeisenbank Russia meint in ihrem Telegram-Kanal „Focus Pocus“ die Entwicklung der gesamtwirtschaftlichen Produktion in Russland entspreche „voll und ganz dem Szenario einer sanften Landung“ (siehe auch RAIF Daily Focus). Chief Economist: Stanislav Murashov wagt mit der folgenden Abbildung auch Prognosen zur weiteren Entwicklung des Bruttoinlandsprodukts im dritten und vierten Quartal 2025.

Die rechte der beiden folgenden Abbildung zeigt, wie sich das saisonbereinigte Bruttoinlandsprodukt beim Vergleich zum Vorquartal entwickeln dürfte. Nach einem schwachen Anstieg im zweiten Quartal 2025 um 0,2 Prozent erwartet die Raiffeisenbank im dritten Quartal eine Halbierung der Wachstumsrate auf nur noch 0,1 Prozent. Im vierten Quartal werde das BIP auf dem erreichten Niveau stagnieren.

Vierteljährliche BIP-Veränderungen zum Vorjahr und zum Vorquartal

Raiffeisenbank, Focus Pocus: BIP für Q2 2025: Rezession nicht bestätigt, 15.08.25

Die linke Abbildung zeigt die von Rosstat ermittelte Abschwächung der jährlichen Wachstumsrate auf 1,1 Prozent im zweiten Quartal 2025. Das Wachstum gegenüber dem Vorjahresquartal wird laut „Focus Pocus“ im laufenden dritten Quartal nur noch 0,9 Prozent erreichen. Im vierten Quartal werde das reale Bruttoinlandsprodukt sein Vorjahresniveau nur noch um 0,3 Prozent übertreffen. Das Wachstum im Jahresvergleich 2025/2024 veranschlagt die Raiffeisenbank auf 0,9 Prozent.

Oxford Economics: Russland steht am Rande einer Rezession

Von Bloomberg befragte Analysten hatten vor der Rosstat-Mitteilung die jährliche Wachstumsrate der russischen Wirtschaft im zweiten Quartal auf 1,5 Prozent geschätzt. Bloomberg folgerte, dass es der Regierung offenbar gelungen sei, eine „sanfte Landung“ zu erreichen, trotz wachsender Bedenken über untragbar hohe Kreditkosten und einen starken Nachfragerückgang aufgrund der restriktiven Geldpolitik der Zentralbank. Gleichzeitig wies Bloomberg darauf hin, dass ein Großteil der Wachstumsimpulse von den Staatsausgaben für den Verteidigungssektor kam. Ansonsten würde sich die Konjunktur weiterhin abschwächen (siehe zum Bloomberg-Artikel auch: Financial Post; Inosmi.ru mit russischer Übersetzung).

Ob Russland zumindest ein moderates Wirtschaftswachstum aufrechterhalten kann, hängt laut Bloomberg derzeit sowohl von geopolitischen Faktoren als auch von der Lockerung der russischen Geldpolitik ab. Tatiana Orlova, Lead Economist Emerging Markets bei „Oxford Economics“, äußerte sich gegenüber Bloomberg zu den Auswirkungen der Verhandlungen über eine Beendigung des Ukraine-Krieges für die russische Wirtschaft. Wenn sich Russland für eine Fortsetzung des Krieges entscheiden sollte, könnten nach Meinung Orlowas zusätzliche harte Sanktionen, die sich wahrscheinlich gegen den Energiesektor richten würden, zu einem wirtschaftlichen Abschwung führen. Die Einlagen- und Kreditzinsen werden nach Einschätzung von Orlowa hoch bleiben. Das wirke sich negativ auf die Kreditvergabe und den privaten Konsum aus.

Die Ökonomin schätzt die Entwicklung der Wachstumsraten offenbar ganz ähnlich wie die Raiffeisenbank ein. Sie spricht aber nicht von einer „sanften Landung“, sondern betont, dass die russische Wirtschaft „am Rande einer Rezession“ steht. Orlowa meinte gegenüber Bloomberg:

„Die Wirtschaft ist im zweiten Quartal wieder auf ein schwaches Wachstum zurückgekehrt, dieses Wachstum verliert jedoch an Dynamik. Wir gehen davon aus, dass die Wirtschaft in den kommenden Quartalen am Rande einer Rezession stehen wird.“

BOFIT: Der Produktionsanstieg stagnierte in diesem Jahr

BOFIT, das Forschungsinstitut der finischen Zentralbank, glaubt auch nicht, dass die russische Wirtschaft in eine „technische Rezession“ geraten ist. Das Institut meint in seinem Wochenbericht vom Freitag, vorläufige Daten deuteten darauf hin, dass die Produktion der russischen Wirtschaft im zweiten Quartal im Vergleich zum Vorquartal wieder leicht gewachsen ist. BOFIT gibt folgenden Überblick zur Konjunkturentwicklung:

„Der russische Produktionsanstieg stagnierte in diesem Jahr, obwohl die Wirtschaft nicht in eine Rezession geriet. Zunehmende wirtschaftliche Ungleichgewichte, hohe Zinsen, die die Nachfrage dämpfen, und sinkende Ölpreise bremsten das Wachstum.

Trotz sinkender Exporterlöse und geringerer Haushaltseinnahmen durch die niedrigeren Ölpreise wurden die Haushaltsausgaben in den letzten Monaten deutlich erhöht, um die kriegswichtige Produktion anzukurbeln. Die Inflation bleibt hoch.“

Ministerium: Anhaltende Abkühlung angesichts restriktiver Geldpolitik

Russlands Wirtschaftsministerium betont in seinem „Bericht zur aktuelle Lage der Wirtschaft“ hingegen, dass sich der Anstieg der Preise deutlich verlangsamt habe. Das Ministerium nennt die restriktive Geldpolitik der Zentralbank als einen Grund für die Abkühlung der Wirtschaft. Es stellt laut Finmarket.ru fest, dass

„die Beibehaltung der restriktiven monetären Bedingungen im zweiten Quartal mit einer anhaltenden Abkühlung der Wirtschaft einherging: Die Wachstumsrate der Wirtschaft im zweiten Quartal 2025 betrug einer vorläufigen Schätzung von Rosstat zufolge 1,1 % im Jahresvergleich nach 1,4 % im ersten Quartal. Der Hauptgrund für die Verlangsamung war die geringere Inlandsnachfrage, die sich in einer deutlichen Verlangsamung der Inflation von einem Höchststand von 10,3 % im Jahresvergleich im März auf 8,55 % im Jahresvergleich am 11. August widerspiegelte.“(siehe zur Preisentwicklung auch: Interfax.ru und: Oktagon.media; Olga Belenkaya; Chef-Volkswirtin FG Finam: Die Zentralbank startet und gewinnt? 15.08.25)

Im Jahresvergleich 2025/2024 wächst die russische Wirtschaft weiter

Für das Gesamtjahr 2025 erwarten von Interfax Anfang August befragte Analysten im Durchschnitt allerdings noch einen Anstieg des BIP um 1,4 Prozent und für 2026 um 1,7 Prozent. BOFIT teilt mit, dass laut dem Juli-Bericht von „Consensus Economics“ die weltweit befragten Analysten für 2025 ein Wachstum der russischen Wirtschaft von 1,4 Prozent und für 2026 von 1,3 Prozent erwarteten.

Die russische Zentralbank erwartet in ihrer Ende Juli aktualisierten mittelfristigen Prognose 2025 weiterhin ein Wachstum der russischen Wirtschaft von 1,0 bis 2,0 Prozent. Damit liegt das im ersten Halbjahr erreichte Wachstum mit 1,2 Prozent knapp über dem unteren Rand der Jahresprognose der Zentralbank.

Russlands Ministerium für wirtschaftliche Entwicklung prognostizierte bisher ein deutlich stärkeres Wachstum des russischen Bruttoinlandsprodukts im Jahr 2025 von 2,5 % und im Jahr 2026 von 2,4 %. Das Ministerium wird laut Interfax Ende August/Anfang September eine überarbeitete Prognose vorlegen.

Die Alfa-Bank, die größte russische Privatbank, meint in einem Bericht vom 14. August, dass das jährliche Wirtschaftswachstum in diesem Jahr bei etwa 1 Prozent und damit am unteren Rand der Prognosespanne der Zentralbank von 1,0 bis 2,0 Prozent liegen könnte.

Die Bank weist aber darauf hin, dass es seit Juli dank der niedrigeren Zinsen Anzeichen einer Erholung gab: Die Verkäufe von Neuwagen seien im Vergleich zum Vormonat um 33 % und die Immobilienverkäufe in Moskau um 17 % gestiegen.

Die steigenden Einkommen der privaten Haushalte, so die Alfa Bank, könnten die Nachfrage stützen: Im ersten Halbjahr seien die real verfügbaren Einkommen im Vergleich zum Vorjahr um 7,8 Prozent gestiegen, im zweiten Quartal sogar um 7,0 Prozent.

Die Alfa-Bank erwartet weiterhin, dass die Zentralbank ihren Leitzins im September um weitere 2 Prozentpunkte auf 16 Prozent senken wird. Für das Jahresende rechnet sie mit einem Leitzins von 15 Prozent.

Manche Experten erwarten 2026 im Gegensatz zur Regierung, der Zentralbank und der Mehrheit der Analysten allerdings eine Rezession. Am 06. August veröffentlichte das oft als „regierungsnah“ bezeichnete Moskauer „Center for Macroeconomic Analysis And Shortterm Forecasts, CMASF“ eine Analyse konjunktureller Frühindikatoren. Das CMASF kommt darin zu dem Schluss, im nächsten Jahr sei in Russland eine Rezession unvermeidlich, selbst wenn die Zentralbank ihre Geldpolitik weiter lockert (Frank Media.ru). In seiner Ende Juli veröffentlichten Konjunkturprognose erwartet das CMASF im nächsten Jahr hingegen noch ein Wirtschaftswachstum von 1,5 bis 1,8 Prozent.

Putin: Die Zentralbank sieht derzeit „keine größeren Risiken“

Wohl zur Beruhigung der Öffentlichkeit nahm Präsident Putin am 12. August bei Wirtschaftsberatungen mit Regierungsmitgliedern und Zentralbankpräsidentin Nabiullina auch zu den wachsenden Rezessionsbefürchtungen Stellung. Er verwies darauf, dass die russische Zentralbank derzeit „keine größeren Risiken“ sehe. Putin sagte laut Finam.ru:

„Viele Experten sprechen von der Entstehung von Risiken einer übermäßigen Abkühlung der Wirtschaft und sogar einer Rezession. … Wir sprechen ständig mit der Präsidentin der Bank von Russland darüber. Die Bank beobachtet die Situation, arbeitet direkt mit Unternehmen zusammen und bewertet die Lage. So wie ich es verstehe, sieht die Bank heute keine größeren Risiken.“

Der Präsident verweist auf Fortschritte zu einem „ausgewogenen Wachstum“

Putin hob hervor, Regierung und Zentralbank ständen in diesem Jahr vor der gemeinsamen Aufgabe, die russische Wirtschaft auf einen „ausgewogenen Wachstumspfad“ zurückzuführen. Das bedeute eine Senkung der Inflation bei gleichzeitiger Stabilisierung der Arbeitslosigkeit auf einem niedrigen Niveau.

Der Staatspräsident verwies auf den Rückgang der Inflationsrate als einen „wichtigen Erfolg“. Die jährliche Inflationsrate sei bis Ende Juli auf 8,8 Prozent gesunken. Im März habe sie noch 10,3 Prozent betragen. Bis zum Jahresende könnte die Preissteigerungrate laut der jüngsten Prognose der Zentralbank auf 6 bis 7 Prozent sinken, tiefer als die Zentralbank bisher erwartete.

Zur Entwicklung des Arbeitsmarktes machte Putin auf Anzeichen für eine Verringerung des Personalmangels aufmerksam. Laut Umfragen, die auch von der Bank von Russland durchgeführt wurden, sinke der Anteil der Unternehmen mit Personalmangel. Die Zahl der offiziell registrierten Arbeitslosen und die Zahl der geschätzten „verdeckt“ Arbeitslosen steige. Die Arbeitslosenquote liege mit 2,2 Prozent aber weiterhin auf einem historischen Tiefstand.

Die aktuelle Entwicklung der öffentlichen Finanzen bezeichnete Putin als „stabil“. Die Regierung habe mit der Ausarbeitung des Bundeshaushalts für die Jahre 2026 bis 2028 begonnen.

Sergey Aleksachenko: Hohe Zinsen haben schwerwiegende Nebenwirkungen

Sergey Aleksachenko, Senior Research Fellow des „New Eurasian Strategy Centre“ in London, erkennt in einer ausführlichen Analyse der russischen Wirtschaft im zweiten Quartal 2025 an, dass die russische Zentralbank eine galoppierende Inflation durch eine deutliche Zinserhöhung verhindern konnte. Die hohen Zinsen hätten zu einem Preisrückgang für Nicht-Lebensmittel und einer deutlichen Stärkung des Rubels geführt. Gleichzeitig hätten die Maßnahmen der Zentralbank zur Krisenabwehr und die Rubelaufwertung aber schwerwiegende Nebenwirkungen:

„Segmente der Realwirtschaft, die nicht in der Rüstungsproduktion tätig sind, gerieten durch übermäßig hohe Zinsen unter Druck. Diese Zinssätze schränkten den Zugang von Unternehmen zu Finanzierungen direkt ein und schwächten indirekt die Nachfrage, was sich unter anderem in geringeren Leasingaktivitäten und einem Rückgang der Hypothekenkredite niederschlug.

Darüber hinaus verlor der Staatshaushalt einen erheblichen Teil der wechselkursabhängigen Einnahmen (durch die Rubelaufwertung), darunter Einnahmen aus der Öl- und Gasproduktion sowie die Mehrwertsteuer auf Importe.“

Aleksachenko zieht aus seiner Analyse u.a. folgende Schlussfolgerungen:

„Der nichtmilitärische Sektor der russischen Wirtschaft verzeichnet weiterhin einen langsamen, aber stetigen Rückgang der Produktion. Die Rezession verschärft sich und könnte zu einer längeren Stagnationsphase führen.

Die bisherige Erhöhung des Leitzinses ermöglichte es der Bank von Russland, die Inflation zu kontrollieren und den Rubel zu stärken. Dies führte jedoch zu höheren Kreditkosten und einem Rückgang der Kreditnachfrage.

Die im Mai begonnene Zinssenkung hat den allgemeinen Negativtrend nicht verändert. Der Realzins bleibt hoch (bei einem Leitzins von 18 Prozent und einer auf Jahresrate hochgerechneten aktuellen Inflationsrate von 4 Prozent), was die Wirtschaftstätigkeit weiterhin bremst.“

Was ein Ende des Ukraine-Krieges für die russische Wirtschaft bedeuten würde

Der im Jahr 2014 aus politischen Gründen in die USA emigrierte Aleksachenko stellt in seiner Analyse die Bedeutung der Rüstungsindustrie für die Entwicklung der russischen Wirtschaft heraus und äußert sich zu den Folgen eines Waffenstillstandes in der Ukraine so:

„Die Rüstungsproduktion bleibt der Motor der Wirtschaft. Ein möglicher Stopp der Militäroperationen in der Ukraine birgt das Risiko eines Rückgangs der Wirtschaftstätigkeit. Bis sich die Kreditnachfrage erholt könnte dies zu einer noch tieferen Rezession führen.“

Aleksachenko bezeichnet eine mögliche Einstellung der Feindseligkeiten in der Ukraine als „ein großes externes Risiko für die russische Wirtschaft“. Er meint zu den konjunkturellen Folgen eines Waffenstillstandes:

„Kurzfristig würde dies das Wachstum der Militärausgaben verlangsamen und längerfristig zu deren Reduzierung führen. Da die Rüstungsproduktion derzeit der einzige bedeutende Motor der Wirtschaftstätigkeit ist, könnte jede Abschwächung dieses Faktors vor einer Erholung der Kreditnachfrage von Haushalten und Unternehmen die Rezession vertiefen und sie als Normalzustand verankern.“

Lesetipps:

- Bank of Finland; BOFIT Weekly: Economic conditions in Russia continue to weaken, 15.08.25

- Moscow Times.ru: Rosstat schätzt, dass die russische Wirtschaft nach Putins Forderung, einen Rückgang „unter keinen Umständen zuzulassen“, wieder wächst, 14.08.25

- The Bell.ru: Bloomberg beschreibt Russlands wirtschaftliche Risiken vor dem Treffen zwischen Putin und Trump, 14.08.25

- Alfa Bank: Russlands BIP wuchs im zweiten Quartal 2025 um 1,1 % – schlechter als prognostiziert. Konjunkturabschwung heizt Debatte über Zinssenkungen an, 14.08.25

- Interfax.ru: Das Ministerium für wirtschaftliche Entwicklung stellte eine Beschleunigung des russischen BIP-Wachstums im Juni auf 1,1 % fest, gegenüber 0,8 % im Mai, 13.08.25

- Interfax.ru: Rosstat stellte fest, dass sich das Wachstum des russischen BIP im zweiten Quartal von 1,4 % im ersten Quartal auf 1,1 % verlangsamte, 13.08.25

- Konjunkturforschungsinstitut RAS: Short-term analysis of GDP dynamics, 13.08.25

- TASS.com: IN BRIEF: Putin’s key statements at meeting on economic issues, 12.08.25

- Sergey Aleksashenko, Senior Research Fellow New Eurasian Strategy Centre, London: Russian economy update: Q2 2025, 10.08.25; Youtube: Videos mit Sergey Aleksashenko

- Deutsch-Russische Auslandshandelskammer: Podcast „Zaren.Daten.Fakten“: Sanktionen und ihre Grenzen (Gast: Prof. Christian von Soest), 09.08.25