Im bald zu Ende gehenden Jahr 2025 wird Russlands reales Bruttoinlandsprodukt laut der Prognose der russischen Zentralbank zwar um +0,5% bis +1,0% höher sein als 2024. Im Verlauf der ersten beiden Quartale des Jahres 2025 stagnierte die gesamtwirtschaftliche Produktion jedoch fast.

Laut einer ersten Schätzung des Forschungsinstituts der Wneschekonombank, der staatlichen Bank für Außenwirtschaft, hielt die Stagnation auch im dritten Quartal 2025 an. Die Produktion der russischen Wirtschaft verharrte demnach saison- und kalenderbereinigt auf dem Niveau des zweiten Quartals. Einige Beobachter erwarten, dass die gesamtwirtschaftliche Produktion im vierten Quartal 2025 niedriger sein könnte als vor einem Jahr. Im vierten Quartal 2024 hatte sich die Produktion deutlich beschleunigt.

Kräftiges Wachstum im September verhinderte BIP-Rückgang im dritten Quartal

In der letzten Woche veröffentlichte Russlands Statistikamt Rosstat die Konjunkturdaten für September. Die gesamtwirtschaftliche Produktion war laut ersten Berechnungen des Wirtschaftsministeriums im September real um +0,9 Prozent höher als vor einem Jahr (Finam.ru).

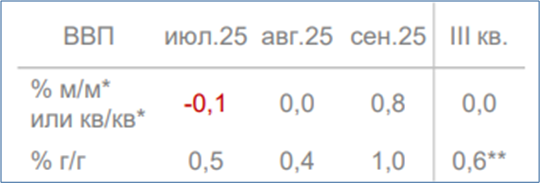

Das Forschungsinstitut der Wneschekonombank veranschlagt in seinem Wochenbericht den jährlichen Produktionsanstieg im September etwas höher als das Wirtschaftsministerium auf +1,0 Prozent (siehe zweite Zeile der folgenden Tabelle).

Im Vergleich zum Vormonat August stieg das reale Bruttoinlandsprodukt im September laut der ersten Schätzung des VEB-Instituts saison- und kalenderbereinigt um +0,8 % (siehe erste Zeile).

Reales Bruttoinlandsprodukt

Veränderungen gegenüber dem Vormonat bzw. dem Vorquartal in %,

Veränderungen gegenüber dem Vorjahresmonat bzw. dem Vorjahresquartal in %

* Veränderung zum Vormonat bzw. zum Vorquartal in Prozent, saison- und kalenderbereinigt;

** Veränderung zum Vorjahresmonat bzw. zum Vorjahresquartal; Schätzungen des VEB-Instituts;

VEB-Institut: Weltwirtschafts- und Marktausblick (24.-30. Oktober 2025), 31.10.25

Der Produktionsanstieg im September gegenüber dem Vormonat August um 0,8 % war laut dem VEB-Institut der stärkste Anstieg seit Anfang 2025. Ohne ihn hätte die gesamtwirtschaftliche Produktion im dritten Quartal nicht auf dem Niveau des zweiten Quartals stagniert, sondern wäre gegenüber dem Vorquartal gesunken.

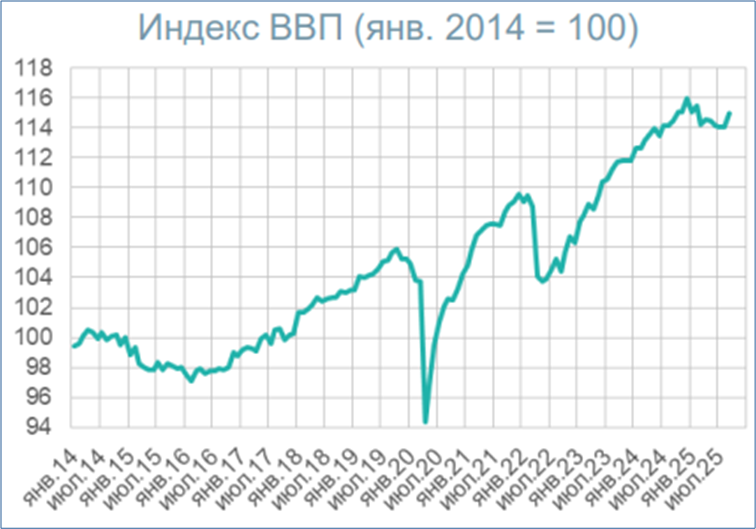

Index des realen Bruttoinlandsprodukts (Jan. 2014=100)

VEB-Institut: Weltwirtschafts- und Marktausblick (24.-30. Oktober 2025), 31.10.25

Warum stieg die jährliche BIP-Wachstumsrate im September?

Olga Belenkaya, Chef-Volkswirtin der Börsenfirma FINAM, verweist in einer detaillierten Analyse der aktuellen Konjunkturentwicklung u.a. auf folgende Ursachen für den Anstieg des jährlichen Wirtschaftswachstums im September:

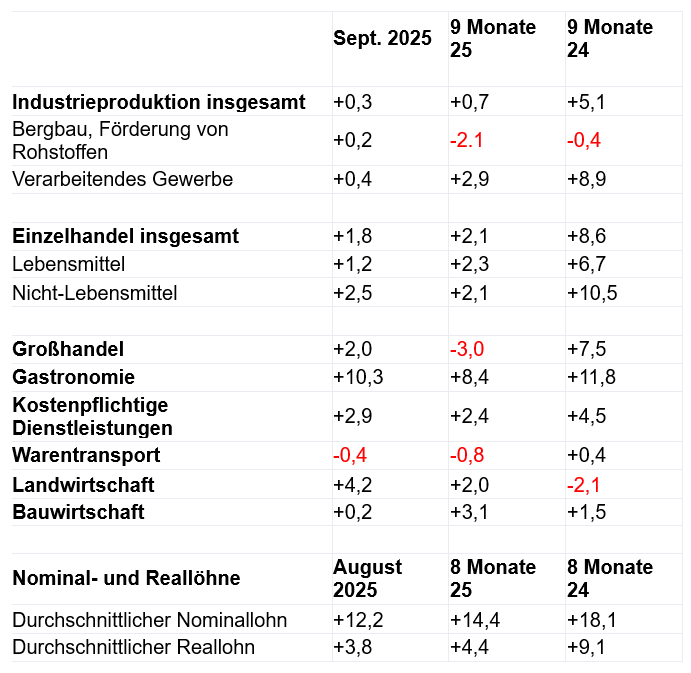

Der Großhandel verzeichnete erstmals seit Januar dieses Jahres wieder ein reales Umsatzwachstum (+2,0%).

Der Rückgang im Warentransport (-0,4%) verlangsamte sich.

Die Wachstumsrate der Produktion in der Landwirtschaft (+4,2%) war wegen der schwachen Entwicklung vor einem Jahr relativ hoch.

Produktion nach Branchen, Nominal- und Reallöhne;

Veränderungen gegenüber dem Vorjahr in %

Quelle: Rosstat, Finam-Berechnungen

Was bremste das Wachstum im September?

Als „Bremsfaktor“ für das gesamtwirtschaftliche Wachstum verweist Olga Belenkaya zunächst darauf, dass sich das jährliche Wachstum der Industrieproduktion im September auf nur noch +0,3% verlangsamte.

Entwicklung der Industrieproduktion

Veränderungen gegenüber Vorjahresmonat in Prozent

Weiße Säulen: Industrieproduktion insgesamt; Rote Linie: Verarbeitendes Gewerbe;

Blaue Linie: Bergbau, Förderung von Rohstoffen

Denis Popov, PSB Bank: Die Risiken einer Überkühlung der russischen Wirtschaft sind sehr hoch, 23.10.25

Innerhalb der Industrie wurde im September im Maschinenbau und in der Metallverarbeitung ein unerwarteter Rückgang der Produktion verzeichnet. Zuvor war die Produktion in diesen Branchen aufgrund staatlicher Rüstungsbeschaffung stark gestiegen.

Als weitere „Bremsfaktoren“ für das gesamtwirtschaftliche Wachstum nennt Belenkaya:

Die Produktion im Baugewerbe stagnierte weiterhin fast (+0,2%).

Das Wachstum des Konsums verlangsamte sich, das reale Umsatzwachstum im Einzelhandel sank auf +1,8%. Hintergrund dafür ist ein deutlich schwächerer Anstieg der Löhne. Real verminderte sich der jährliche Anstieg der Löhne von +6,6 Prozent im Juli auf +3,8 Prozent im August.

Schätzungen des VEB-Instituts zur Lohn- und Konsumentwicklung

Das Forschungsinstitut der Wneschekonombank schätzte auch ab, wie sich die Reallöhne und der private Konsum saison- und kalenderbereinigt von Monat zu Monat entwickelt haben.

Indizes der Reallöhne

und der realen Umsätze im Einzelhandel und mit Dienstleistungen

(Januar 2014=100)

VEB-Institut: Weltwirtschafts- und Marktausblick (24.-30. Oktober 2025), 31.10.25

Die Reallöhne (obere hellgraue Linie) sanken im August um 0,8 % gegenüber dem Vormonat (erste Zeile der folgenden Tabelle).

Die realen Einzelhandelsumsätze (untere schwarze Linie) sanken im September gegenüber August um 0,4 Prozent.

Bei den bezahlten Dienstleistungen (grüne Linie) stagnierte der reale Umsatz im September (das Wachstum bei Versorgungsleistungen, Telekommunikation und medizinischen Dienstleistungen wurde durch einen Rückgang bei Haushalts- und Hoteldienstleistungen ausgeglichen).

Reallöhne und reale Umsätze im Einzelhandel und mit Dienstleistungen

Veränderungen gegenüber dem Vormonat und dem Vorjahr in %

VEB-Institut: Weltwirtschafts- und Marktausblick (24.-30. Oktober 2025), 31.10.25

Der bisherige sehr starke Anstieg der Realeinkommen verlangsamt sich

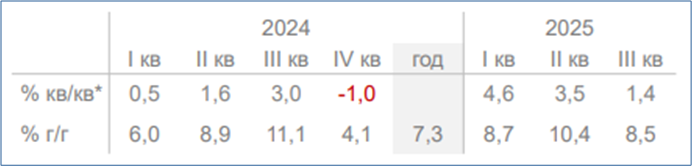

Das VEB-Institut weist darauf hin, dass sich laut Rosstat das bisherige sehr starke jährliche Wachstum des realen verfügbaren Einkommens im dritten Quartal 2025 auf +8,5% verlangsamte. Im zweiten Quartal 2025 hatte der Anstieg sogar +10,4 Prozent erreicht. Im Jahresvergleich 2024/2023 warem die verfügbaren Realeinkommen um 7,3 Prozent gestiegen.

Gegenüber dem Vorquartal stiegen die real verfügbaren Einkommen im dritten Quartal 2025 laut Schätzung des VEB-Instituts noch um +1,4%. Dieses Wachstum sei durch eine deutliche Senkung von Abgaben sowie höhere Einkünfte aus unternehmerischer Tätigkeit und Sozialleistungen getragen worden.

Vierteljährliche Entwicklung der real verfügbaren Einkommen;

Veränderungen gegenüber dem Vorquartal und dem Vorjahresquartal

VEB-Institut: Weltwirtschafts- und Marktausblick (24.-30. Oktober 2025), 31.10.25

Wird die Wirtschaft auch im vierten Quartal im Vorjahresvergleich wachsen?

Laut der neuen mittelfristigen Prognose der russischen Zentralbank vom 24. Oktober wird die russische Wirtschaft im Jahr 2025 nur noch um +0,5% bis +1% wachsen. Dabei hält es die Zentralbank erstmals für möglich, dass die gesamtwirtschaftliche Produktion im vierten Quartal 2025 um bis zu 0,5 % niedriger als im vierten Quartal 2024 sein könnte.

Alexander Shirov, Direktor des Instituts für Wirtschaftsprognosen der Russischen Akademie der Wissenschaften, hält einen Rückgang des realen Bruttoinlandsprodukts im vierten Quartal im Vergleich zum Vorjahresquartal aber für unwahrscheinlich. Er verweist darauf, dass die 2026 bevorstehende Erhöhung der Mehrwertsteuer auf 22 Prozent die Nachfrage der Verbraucher anregen dürfte. In einem Gespräch mit Expert.ru meinte er:

„Eine Rezession im vierten Quartal ist unwahrscheinlich, da eine leichte, aber dennoch spürbare Erholung der Verbrauchernachfrage – vorangetrieben durch die Erhöhung der Mehrwertsteuer auf 22 % ab 2026 – Auswirkungen haben wird.“

Zusammen mit der Nachfrage des Verteidigungssektors werde dies ausreichen, um ein Wachstum der gesamtwirtschaftlichen Produktion zu erreichen.

Olga Belenkaya beurteilt die Wachstumschancen im vierten Quartal skeptischer. Sie erinnert daran, dass sich das jährliche Wachstum des realen Bruttoinlandsprodukts im vierten Quartal 2024 auf +4,5% beschleunigt hat, unter anderem wegen einer starken Steigerung der öffentlichen Ausgaben. In diesem Jahr plane das Finanzministerium jedoch eine gleichmäßige Ausgabenentwicklung im Jahresverlauf. Belenkaya erwartet wegen der vor einem Jahr erreichten hohen Vergleichswerte, dass die russische Wirtschaft im vierten Quartal 2025 „Schwierigkeiten haben wird, ein jährliches Wachstum zu erzielen.“

Sie geht jetzt davon aus, dass Russlands BIP im Jahresvergleich 2025/2024 nur noch um 0,8 Prozent wachsen wird. Bisher rechnete sie mit einem Wachstum von +1,0 bis +1,4 Prozent. Auch das Moskauer „Centre for Macroeconomic Analysis And Short-term Forecasts“ (CMASF) prognostiziert für 2025 ein Wachstum von +0,8 bis +0,9 Prozent.

Denis Popov, Chef-Analyst der staatlichen Bank PSB, sieht trotz des beschleunigten jährlichen BIP-Wachstums im September „die Risiken einer Überkühlung der russischen Wirtschaft“ ebenfalls nicht gebannt. Er argumentiert so:

Die aktuelle Beschleunigung des BIP-Anstiegs ergibt sich aus dem momentanen Wachstum in eigentlich „stagnierenden Wirtschaftssektoren“. Das Wachstum in diesen Branchen könnte sich als „nicht nachhaltig“ erweisen. Gleichzeitig verlangsamt sich der Anstieg der Produktion in Branchen, die bisher als „Wachstumstreiber“ galten.

Zudem wirkt sich, so Popov, die Abkühlung der Wirtschaft allmählich auf den Arbeitsmarkt aus. Sollte sich dieser Trend verstärken, gerät einer der wichtigsten Wirtschaftstreiber, die Konsumnachfrage, unter Druck. Dieser Entwicklung könnte unter den gegenwärtigen Bedingungen nur durch eine Lockerung der Geldpolitik entgegengewirkt werden.

Zentralbankpräsidentin Nabiullina sieht kein Rezessionsrisiko

Die Präsidentin der russischen Zentralbank, Elwira Nabiullina, hält es hingegen derzeit nicht für sinnvoll, über das Risiko einer „sogenannten Überkühlung“ oder einer Rezession der russischen Wirtschaft zu diskutieren. In einer Rede im Föderationsrat meinte sie in der Duma, angebracht wäre eine solche Diskussion nur, wenn es einen beträchtlichen Anstieg der Arbeitslosigkeit und einen Rückgang der Reallöhne geben würde. Tatsächlich sei die Arbeitslosigkeit aber auf ein Allzeit-Tief gesunken, die Menschen seien mit Arbeitsplätzen versorgt und das Wachstum der Löhne sei hoch (siehe auch russland.capital).

Nabiullina erklärte, die Zentralbank sehe zwar Spielraum für eine schrittweise Lockerung der Geldpolitik im Jahr 2026. Sie werde aber mit Vorsicht vorgehen, da eine verfrühte Senkung des Leitzinses zu einem „doppelten Schlag“ führen könne – einem Anstieg der Inflation und anschließenden Zinserhöhungen. Die Gefahr einer vorzeitigen Lockerung der Geldpolitik der Zentralbank bestehe darin, dass die Nachfrage wieder ansteige bevor ausreichende Produktionskapazitäten geschaffen seien. Der Zinssatz müsse dann wieder angehoben werden.

Igor Nikolajew, leitender Wissenschaftler am Institut für Wirtschaftswissenschaften der Russischen Akademie der Wissenschaften, meinte in MK.ru zu den Äußerungen Nabiullinas, der wichtigste Indikator für das Risiko einer Rezession sei nach seiner Meinung die Entwicklung des Bruttoinlandsprodukts. Ein Anstieg der Arbeitslosigkeit und ein Rückgang der Löhne eigneten sich kaum als primäre, bestimmende Indikatoren für eine Rezessionsgefahr. 2025 werde die Wachstumsrate des BIP mit Sicherheit nicht über 1,2 Prozent liegen, sofern sie nicht gegen Null tendiere. Russland befinde sich zwar noch nicht in einer Rezession, aber die Entwicklung gehe eindeutig in diese Richtung.

Lesetipps:

- MK.ru; Igor Bokov: Experten diskutieren Elvira Nabiullinas Ansichten zu den Anzeichen einer Rezession, 02.11.25

- CMASF: Trends of the Russian Economy, 01.11.25

- russland.capital: Nabiullina sieht keine Anzeichen für Rezession der russischen Wirtschaft, 31.10.25

- Gaidar Institut: Jewgeni Gorjunow über die Risiken einer drastischen Senkung des Leitzinses in Russland, 31.10.25

- Monocle.ru: Nabiullina bemerkte eine wachsende Besorgnis unter den Abgeordneten hinsichtlich der Politik der Zentralbank der Russischen Föderation, 30.10.25

- The Moscow Times: Russia’s Economic Growth Slows for Third Straight Quarter – Ministry Data, 30.10.25

- t-online:Trumps Sanktionen. Die Folgen sind bereits sichtbar, 30.10.25

- n-tv.de: Raimund Brichta und Etienne Bell sprechen in „Brichta und Bell – Wirtschaft einfach und schnell“ mit der Volkswirtin Christiane von Berg, Coface: Wergzeugkoffer der Statistiker. So entstehen Prognosen und so verlässlich sind sie, 30.10.2025

- Russische Zentralbank: Rede von Elvira Nabiullina bei der Sitzung des Föderationsrates, 29.10.25

- Gaidar Institut: Sergej Drobyschewski über die Gründe für die Stagnation der Investitionstätigkeit in Russland, 29.10.25

- Joe Blogs: RUSSIAN War Economy Collapsing: Chapters: 0:00 Intro 0:59 Fabricated Metal 2:09 Military Transport 2:59 Manufacturing 4:06 INDUSTRIAL OUTPUT 4:48 Civilian Industry 5:41 Total Output 6:38 WORKFORCE 8:35 TECHNOLOGY 9:32 CIVILIAN SECTOR 10:30 INVESTMENT 11:49 SUMMARY & CONCLUSION, 29.10.25

- The Bell; Alexander Kolyandr, Alexandra Prokopenko: Zentralbank hat es nicht eilig, die Zinsen zu senken, 29.10.25

- The Moscow Times; Opinion by Tatyana Rybakova: Russia’s Central Bank Has Lost What Remained of Its Independence, 29.10.25

- bne IntelliNews: Russia’s central bank cuts rates by 50bp to 16.5%, 29.10.25

- The Odessa Journal: The Central Bank has predicted that Russia could face its worst economic decline since the 1990s, 28.10.25

- Euro News; Doloresz Katanich: How long can the Russian economy continue to fund the frontline? 28.10.25

- The Infographics Show: Russia Has TOO MANY Jobs and No One to Work, Video, 28.10.25

- Monocle.ru: Der Optimismus der Industriellen hat nach anderthalb Jahren des Rückgangs zugenommen. Das Risiko einer neuen Inflationswelle steigt. Die Industrie drosselt ihre Produktion, 27.10.25

- TASS.ru: Die Zentralbank hat ihre Szenarien für die Entwicklung der russischen Wirtschaft angepasst. Basisszenario, Disinflationäres Szenario, Proinflationäres Szenario; Risiko-Szenario, 27.10.25