Autor: Klaus Dormann

Im Mittelpunkt der Diskussionen über die Entwicklung der russischen Wirtschaft steht weiterhin die restriktive Geldpolitik der Zentralbank, die inzwischen zu einer starken Abkühlung der Konjunktur geführt hat. Am 24. Oktober senkte die Zentralbank ihren hohen Leitzins dennoch nur um 0,5 Prozentpunkte auf 16,5 Prozent.

Gleichzeitig aktualisierte sie ihre „Mittelfristige Prognose“ für die Entwicklung der russischen Wirtschaft bis 2028. „Überhitzte“ Wachstumsraten von gut 4 Prozent wie in den Jahren 2023 und 2024 erwartet die Zentralbank nicht mehr. Ihre Wachstumsprognose für das Jahr 2025 nahm sie auf nur noch +0,5% bis +1,0% zurück. Dabei hält sie es für möglich, dass das reale Bruttoinlandsprodukt im vierten Quartal 2025 um bis zu 0,5 Prozent niedriger sein wird als vor einem Jahr. Eine Rezession erwartet die Zentralbank – im Gegensatz zu einigen Analysten – in Russland aber nicht. 2026 rechnet sie mit einem Wirtschaftswachstum von +0,5% bis +1,5%. Ab 2027 wird die russische Wirtschaft laut der Zentralbank wieder ihr Wachstumspotenzial von +1,5% bis +2,5% ausschöpfen.

Am 06. November veröffentlichte die Zentralbank weitere Informationen zu ihrer Leitzinsentscheidung und einen detaillierten Kommentar zu ihrer „Mittelfristigen Prognose“. Nach Einschätzung der Zentralbank deuten aktuelle Daten darauf hin, dass sich das jährliche Wachstum des realen Bruttoinlandsprodukts im dritten Quartal 2025 auf nur noch +0,4% verlangsamt hat. Im Juli hatte die Zentralbank noch erwartet, dass die russische Wirtschaft im dritten Quartal im Vorjahresvergleich um +1,6% wächst.

Das russische Wirtschaftsministerium schätzte hingegen, dass Russlands Wirtschaftswachstum im dritten Quartal noch +0,6 Prozent erreichte (Moscow Times). Zur aktuellen Abkühlung der russischen Konjunktur äußerten sich u.a. auch das Forschungsinstitut BOFIT der finnischen Zentralbank und Dr. Alexander Schirow, der Direktor der Instituts für Wirtschaftsprognosen der Russischen Akademie der Wissenschaften.

IEF-RAS: Das Wirtschaftswachstum flaut 2025 auf nur noch +0,6% ab

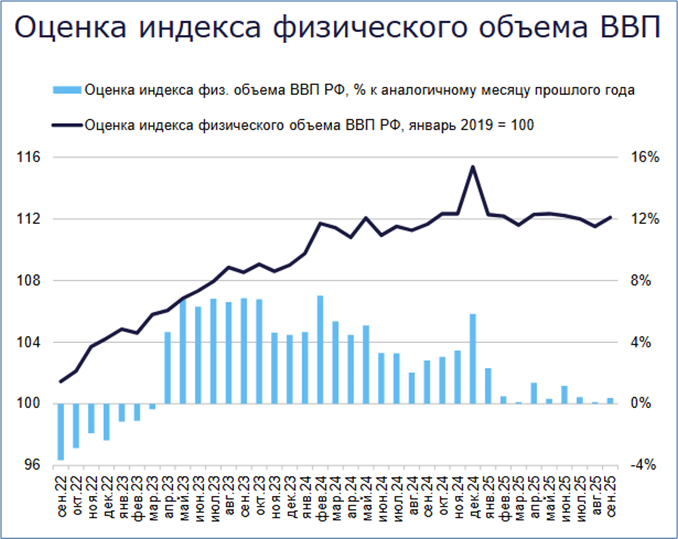

Das „Institute of Economic Forecasting of the Russian Academy of Sciences“ veröffentlichte am 10. November eine neue Schätzung zur saisonbereinigten Entwicklung des realen Bruttoinlandsprodukts in Russland. Die folgende Abbildung des Instituts zeigt, dass die gesamtwirtschaftliche Produktion im bisherigen Verlauf des Jahres 2025 weitgehend stagnierte.

Im September 2025 war das saisonbereinigte reale BIP laut den ersten Berechnungen des Instituts der Russischen Akademie der Wissenschaften 0,2 Prozent niedriger als im Januar 2025. Es lag damit auf dem bereits im Mai 2024 erreichten Niveau.

Gegenüber dem Vormonat August wuchs das BIP im September 2025 laut dem IEF um +0,5%. Im Vorjahresvergleich zum September 2024 stieg es im September um +0,4%.

Schätzung des saisonbereinigten realen Bruttoinlandsprodukts

blaue Säulen: Veränderungen gegenüber Vorjahresmonat in %

schwärze Linie: Index des realen Bruttoinlandsprodukts, Januar 2019=100

Institute of Economic Forecasting of the Russian Academy of Sciences;

IEF-RAS: Short-term Forecast Russian GDP, 10.11.25

Das im Dezember 2024 erreichte BIP-Niveau wurde im September 2025 laut Schätzung des IEF-Instituts um 2,8 Prozent unterschritten. Wegen des hohen Vergleichswertes im vierten Quartal 2024 erwartet das IEF jetzt, dass Russlands gesamtwirtschaftliche Produktion im vierten Quartal 2025 im Vergleich zum Vorjahresquartal stagnieren wird (+ 0,0%). Im gesamten Jahr 2025 wird das BIP im Vorjahresvergleich laut dem Institut nur um 0,6 Prozent höher sein als 2024.

BOFIT konstatiert eine „schleppende“ Entwicklung der russischen Wirtschaft

Das Forschungsinstitut BOFIT der finnischen Zentralbank gibt in seinem Wochenbericht „BOFIT Weekly“ gibt zur konjunkturellen Entwicklung Russlands in den letzten Monaten und zur Verschlechterung der Rahmenbedingungen für die russische Wirtschaft folgenden Überblick:

„Die russische Wirtschaft ist in den letzten Monaten weiterhin nur langsam gewachsen. Dieses Bild der gesamtwirtschaftlichen Entwicklung blieb im September unverändert. Auch angesichts des nachlassenden Wachstums hat es bisher kaum Anzeichen für eine Verringerung der strukturellen wirtschaftlichen Ungleichgewichte gegeben. Die Lage auf dem Arbeitsmarkt bleibt angespannt. Der Inflationsdruck nimmt zu. Die kürzlich von westlichen Ländern verhängten Sanktionen gegen Russland verschlechtern die Bedingungen für die russische Wirtschaft zusätzlich.“

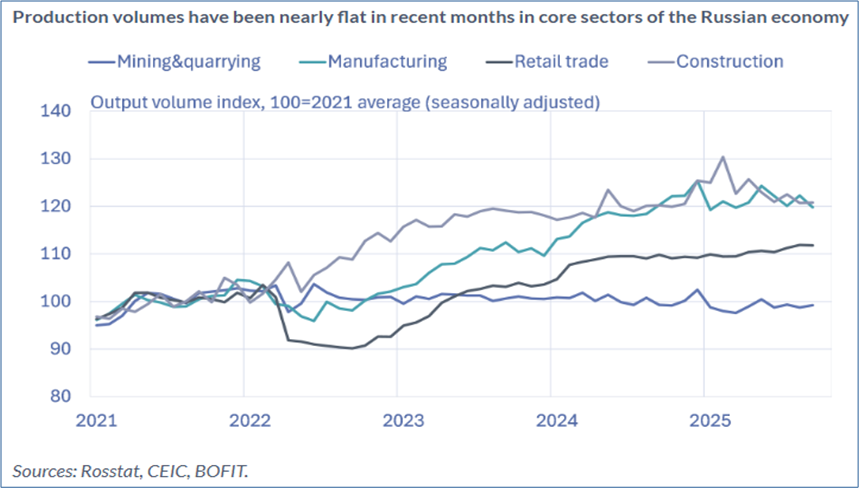

Das Institut der finnischen Zentralbank verweist auf vom Statistikamt Rosstat bereits veröffentlichte Daten zur Entwicklung der „Kernbereiche“ der russischen Wirtschaft. Der Index, der das Produktionsvolumen der fünf wichtigsten Wirtschaftsbereiche Russlands umfasst, wuchs im September im Jahresvergleich um +0,8%, so BOFIT. Das Wachstum sei zwar etwas höher ausgefallen als in den Vormonaten. Es gebe jedoch keine Anzeichen für eine breite wirtschaftliche Erholung. Im Zeitraum Januar bis September habe das Wachstum des Indexes für die Kernbereiche im Jahresvergleich +0,9% betragen.

Zur Entwicklung der gesamten Produktion der russischen Wirtschaft, also des realen Bruttoinlandsprodukts, zitiert BOFIT eine Schätzung des russischen Wirtschaftsministeriums. Danach stieg das BIP im September im Jahresvergleich um +0,9%. Im Zeitraum Januar bis September habe das jährliche Wachstum +1,0% erreicht.

BOFIT illustriert die Produktionsentwicklung in vier „Kernbereichen“ der russischen Wirtschaft mit folgender Abbildung:

Indizes der Produktion in Kernbereichen der russischen Wirtschaft

Bergbau/Förderung von Rohstoffen, Verarbeitendes Gewerbe, Einzelhandel, Bauwirtschaft

(saisonbereinigt, 2021=100)

BOFIT Weekly: Russlands wirtschaftliche Entwicklung verläuft weiterhin schleppend und leidet weiterhin unter Ungleichgewichten, 07.11.25

Zur Produktionsentwicklung in den ausgewählten Branchen merkt BOFIT an:

Der Rückgang der Produktion im Rohstoffsektor („Mining&Quarrying“) kam im September zum Stillstand. Im Zeitraum Januar bis September 2025 ging die Produktion im Vorjahresvergleich jedoch um rund 2% zurück (untere blaue Linie).

Im „Verarbeitenden Gewerbe“ („Manufacturing“) war Wachstum in diesem Jahr praktisch nur in der Rüstungsindustrie und der Pharmaindustrie zu verzeichnen. In fast allen anderen Branchen des „Verarbeitenden Gewerbes“ lag die Produktion von Januar bis September unter dem Vorjahreswert (grüne Linie).

Die Bauproduktion („Construction“) stagnierte im September (obere graue Linie). Vor allem der Wohnungsbau entwickelte sich in den letzten Monaten schwach. Er ging im dritten Quartal im Vergleich zum Vorjahr um 12% zurück.

Das Wachstum des Einzelhandelsumsatzes („Retail trade“) verlangsamte sich im September nach dem Höchststand im August, lag aber dennoch rund 2% über dem Vorjahreswert (mittlere dunkelgraue Linie). Der Verbrauch der privaten Haushalte wird weiterhin durch steigende Löhne bei einem hohen Beschäftigungsniveau gestützt. Der durchschnittliche Monatslohn stieg im August real um 4% gegenüber dem Vorjahreswert. Die Arbeitslosenquote liegt seit langem auf einem historisch niedrigen Niveau von rund 2%.

Alexander Schirow: Die Wirtschaft hat sich deutlich abgekühlt

Auch der Direktor des Instituts für Wirtschaftsprognosen der Russischen Akademie der Wissenschaften (IEF-RAS), Dr. Alexander Schirow, sieht die russische Wirtschaft 2025 in einer „Abkühlungsphase“. Er analysierte die gesamtwirtschaftliche Entwicklung der russischen Wirtschaft seit dem Beginn des Ukraine-Krieges im Oktober in einem Artikel für das „Stimul Magazin“, der jetzt auch auf der Internet-Seite seines Instituts veröffentlicht wurde.

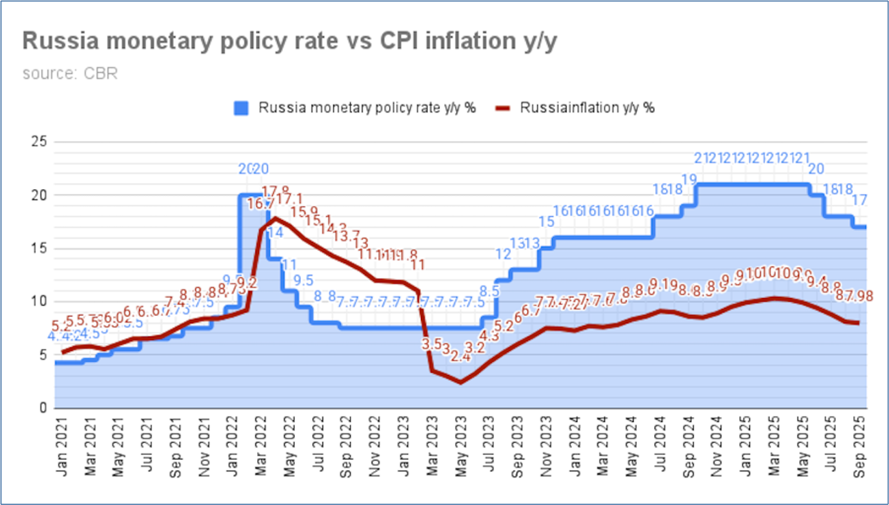

Schirow stellt in dem Artikel fest, bis zum Herbst 2025 habe sich in der russischen Wirtschaft ein Trend zu einer Aufspaltung in einen wachsenden militärisch-industriellen Sektor und einen schrumpfenden zivilen Sektor entwickelt. Eine Analyse der Entwicklung in den Jahren 2024 und 2025 zeige, dass der Hauptgrund für die Abschwächung der Wirtschaftsaktivitäten nicht der hohe Leitzins der Zentralbank „an sich“ gewesen sei, sondern die lange Dauer des Zeitraums, in dem der Leitzins auf einem Rekordniveau verharrt habe. Von August 2024 bis Juni 2025 habe der Leitzins real über 10 Prozent betragen.

Russlands Leitzins in Prozent pro Jahr (blaue Linie)

und der jährliche Anstieg der Verbraucherpreise in Prozent pro Jahr

bne IntelliNews: Russia’s central bank cuts rates by 50bp to 16.5%, 29.10.25

Der Rückgang der Produktion, so Schirow, habe immer mehr Wirtschaftszweige erfasst. Während zunächst vor allem Unternehmen der Automobil-, Baustoff- und Eisenbahnindustrie betroffen gewesen seien, habe sich der Produktionsrückgang bis zum Herbst 2025 auf die gesamte zivile Industrie ausgebreitet (siehe zur Industrieproduktion im September Finmarket.ru). Die Industrie habe am stärksten unter dem anhaltend extrem hohen Leitzins gelitten. Doch auch im Dienstleistungssektor zeichneten sich negative Entwicklungen ab. Es sei zu einer deutlichen Abkühlung der Wirtschaft gekommen.

Einen Rückgang des realen Bruttoinlandsprodukts im vierten Quartal 2025 im Vergleich mit dem vierten Quartal 2024 hält Schirow jedoch für „unwahrscheinlich“. Das erklärte er Ende Oktober in einem Gespräch mit Expert.ru. Schirow erwartet, dass es wegen der Erhöhung der Mehrwertsteuer ab 2026 im vierten Quartal eine leichte, aber dennoch spürbare Erholung der Verbrauchernachfrage geben wird. Zusammen mit dem Wachstumsbeitrag des Verteidigungssektors werde dies ausreichen, um die jährliche BIP-Wachstumsrate im vierten Quartal über Null zu halten.

Mehr Wachstum erfordert niedrigere Zinsen und ein „Konjunkturpaket“

Als Herausforderung für die russische Wirtschaftspolitik stellt Schirow in seinem Artikel für das Stimul Magazin heraus, dass „ein Gleichgewicht“ zwischen fiskal- und geldpolitischen Entscheidungen gefunden werden müsse:

„Eine Senkung des Leitzinses ist unumgänglich. Die Frage ist, wie schnell dies geschehen wird. Vieles wird von der Haushaltspolitik abhängen. Je geringer die fiskalischen Anreize ausfallen, desto stärker wird der Leitzins gesenkt werden müssen.“

Schirow betont in seinem Artikel, eine Senkung des Leitzinses allein reiche nicht aus, um die Wirtschaft wiederzubeleben. Die aktuelle Lage in der zweiten Jahreshälfte 2025 erfordere die Ausarbeitung eines zusätzlichen Pakets von Maßnahmen zur Unterstützung bestimmter Unternehmen und Wirtschaftszweige.

Gleichzeitig weist er darauf hin, dass eine solche Stimmulierung der Konjunktur angesichts der niedrigen Arbeitslosigkeit mit dem Risiko erneuter Lohnsteigerungen und einer Beschleunigung der Inflation verbunden sei. Deswegen sollten die Ausgaben des „Konjunkturpakets“ rund 1 Prozent des Bruttoinlandsprodukts nicht übersteigen. Das reiche aus, um bis Ende 2026 ein niedriges, aber positives Wirtschaftswachstum zu gewährleisten.

Die Finanzierung eines solchen Programms ist nach Einschätzung von Schirow durch eine Umverteilung der Haushaltsausgaben im Rahmen der Haushaltsausführung im Jahr 2026 möglich. Kurzfristig könne dabei eine Erhöhung des Haushaltsdefizits erforderlich sein.

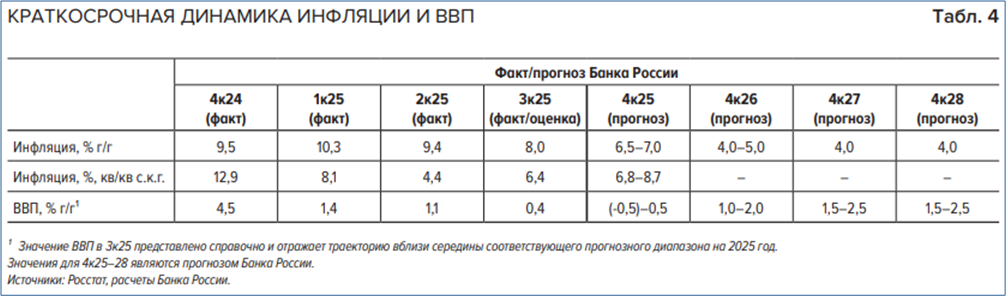

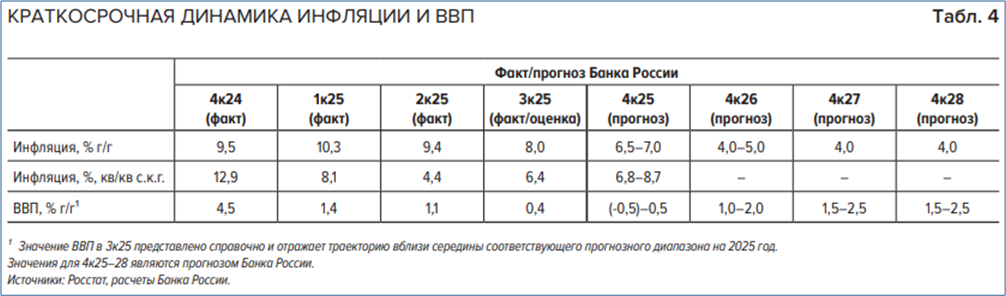

Russische Zentralbank: Die Inflationsrate sank im dritten Quartal auf +8,0 Prozent

Die russische Zentralbank analysiert in ihrem Kommentar zu ihrer „Mittelfristigen Prognose“ zunächst die vierteljährliche Inflationsentwicklung. Sie betrachtet dabei zum einen den Anstieg des Indexes der Verbraucherpreise gegenüber dem Vorjahresquartal (jährliche Inflationsrate; erste Zeile der folgenden Tabelle). Die Zentralbank analysiert aber auch, wie sich der Index der Verbraucherpreise im Vergleich zum Vorquartal saisonbereinigt entwickelt (SAAR = Seasonal Adjusted Annual Rate; zweite Zeile der folgenden Tabelle; siehe auch monatlichen Zentralbank-Bericht „Inflation in Russia“).

Vierteljährliche Entwicklung der Inflation und des Brutttoinlandsprodukts

1) Die BIP-Zahl für das dritte Quartal 2025 dient als Referenzwert und spiegelt eine Entwicklung nahe dem Mittelwert des entsprechenden Prognosebereichs für 2025 wider. Die Zahlen für das vierte Quartal der Jahre 2025 bis 2028 basieren auf der Prognose der russischen Zentralbank; Quellen: Rosstat; Berechnungen der russischen Zentralbank;

Russische Zentralbank: Kommentar zur mittelfristigen Prognose der Zentralbank Russlands, 06.11.25

Zum Anstieg des Indexes der Verbraucherpreise im dritten Quartal 2025 stellt die Zentralbank fest:

- Die jährliche Inflationsrate betrug im dritten Quartal +8,0% (erste Zeile der obigen Tabelle). Sie war damit niedriger als die Zentralbank im Juli prognostizierte (+8,5%). Ursache dafür war ein Preisrückgang bei Obst und Gemüse im Juli und August, der über dem saisonüblichen Durchschnitt lag.

- Im Vergleich zum zweiten Quartal 2025 beschleunigte sich die Inflation im dritten Quartal 2025 jedoch wie erwartet, vor allem wegen der Indexierung der Energietarife im Juli. Die auf Jahresrate hochgerechnete saisonbereinigte Inflationsrate gegenüber dem zweiten Quartal zog im dritten Quartal auf +6,4% an (zweite Zeile der obigen Tabelle).

Die Zentralbank weist darauf hin, dass ihr Basisszenario vom Oktobereinmalig wirksame Inflationsfaktoren berücksichtigt, darunter die Situation auf dem Kraftstoffmarkt, die Mehrwertsteuererhöhung von 20% auf 22% im Jahr 2026, die Erhöhung der Recyclinggebühr für importierte Fahrzeuge, höhere Indexierungssätze für Energiekosten in den kommenden Jahren sowie weitere angekündigte Steuer- und Tarifänderungen.

Den Beitrag der 2026 bevorstehenden Erhöhung der Mehrwertsteuer von 20 auf 22 Prozent zur jährlichen Inflationsrate schätzt die Zentralbank auf 0,8 Prozentpunkte. Die preistreibende Wirkung der Steuererhöhung werde sich voraussichtlich hauptsächlich im Zeitraum Dezember 2025 bis Januar 2026 bemerkbar machen.

Das Inflationsziel der Zentralbank von 4 Prozent wird frühestens Ende 2026 erreicht

Im vierten Quartal 2025 wird die saisonbereinigte Inflationsrate nach Einschätzung der Zentralbank voraussichtlich im Bereich von +6,8% bis +8,7% im Jahresvergleich liegen (zweite Zeile der folgenden Tabelle). Gleichzeitig dürfte die jährliche Inflationsrate im vierten Quartal voraussichtlich +6,5% bis +7,0% betragen (erste Zeile).

Bis Ende 2026 wird die jährliche Inflation laut der Zentralbank-Prognose auf +4,0% bis +5,0% sinken. Anschließend werde sie sich nahe der von der Zentralbank angestrebten jährlichen Inflationsrate von +4,0% stabilisieren.

Das jährliche BIP-Wachstum sank im dritten Quartal 2025 auf nur noch +0,4%

Laut der Zentralbank deuten aktuelle Daten darauf hin, dass sich das jährliche Wachstum des realen Bruttoinlandsprodukts im dritten Quartal 2025 auf nur noch +0,4% verlangsamt hat (siehe dritte Zeile der folgenden Tabelle). Im Juli hatte die Zentralbank für das dritte Quartal noch eine viel geringere Abschwächung des Wachstums auf +1,6% erwartet. Das russische Wirtschaftsministerium schätzte hingegen, dass Russlands Wirtschaftswachstum im dritten Quartal noch +0,6 Prozent erreichte (Moscow Times).

Vierteljährliche Entwicklung der Inflation und des Bruttoinlandsprodukts

1) Die BIP-Zahl für das dritte Quartal 2025 dient als Referenzwert und spiegelt eine Entwicklung nahe dem Mittelwert des entsprechenden Prognosebereichs für 2025 wider. Die Zahlen für das vierte Quartal der Jahre 2025 bis 2028 basieren auf der Prognose der russischen Zentralbank; Quellen: Rosstat; Berechnungen der russischen Zentralbank;

Russische Zentralbank: Kommentar zur mittelfristigen Prognose der Zentralbank Russlands, 06.11.25

Im vierten Quartal 2025 wird das jährliche BIP-Wachstum nach Einschätzung der Zentralbank voraussichtlich zwischen -0,5% und +0,5% liegen. Sie hält also auch einen Rückgang der gesamtwirtschaftlichen Produktion im Vergleich zum Vorjahr für möglich. Dazu verweist sie auf den sogenannten „Basiseffekt“: Im vierten Quartal 2024 sei es zu einem vorübergehenden BIP-Anstieg von +4,5% gekommen.

Im Jahresvergleich 2025/2024 wächst das BIP nur noch um 0,5 bis 1,0 Prozent

Bei dieser vierteljährlichen BIP-Entwicklung erwartet die Zentralbank, dass das BIP-Wachstum im Jahresvergleich 2025/2024 nur noch +0,5% bis +1,0% erreichen wird.

Die sogenannte „positive Produktionslücke“, der Überschuss der gesamtwirtschaftlichen Nachfrage über das gesamtwirtschaftliche Angebot, der durch den Druck der restriktiven Geldpolitik auf das gesamtwirtschaftliche Angebot entstanden ist, wird sich nach Einschätzung der Zentralbank im ersten Halbjahr 2026 schließen.

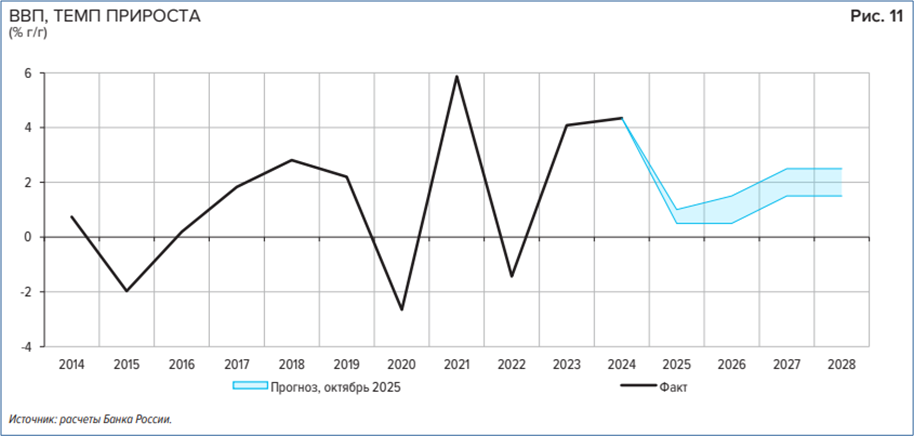

Laut ihrer Mittelfristigen Prognose erwartet die Zentralbank für das Gesamtjahr 2026 ein BIP-Wachstum zwischen +0,5% und +1,5%. Sie rechnet damit, dass die russische Wirtschaft ihr Wachstumspotenzial von +1,5% bis +2,5% im Jahr 2027 erreichen wird. 2028 werde das Wirtschaftswachstum voraussichtlich in diesem Bereich bleiben.

Reales Bruttoinlandsprodukt; ab 2025 Prognose der Zentralbank

Veränderung zum Vorjahr in Prozent

Nach Meinung von Alexander Shokhin, dem Präsidenten des Russischen Industrie- und Unternehmerverbandes (RSPP), „sind 2 bis 2,5 Prozent die optimale Wachstumsrate für eine Wirtschaft, die nicht überhitzt ist.“ Bei diesem Wachstum wäre es möglich, eine wirklich breite Palette von Problemen zu lösen, so Shokhin in einem TV-Interview Ende September (Finmarket.ru).

Lesetipps:

- The Moscow Times: Russia’s Economy Could Slip Into Recession by Year-End, Central Bank Warns, 07.11.25

- Finam.ru; Dmitry Nikitin: Nachbesprechung: Die russische Wirtschaft hat sich verlangsamt. Wie können wir sie ankurbeln? 06.11.25

- Joe Blogs: Russian Disaster; 09.11.25; Russia Failing: Chapters:0:00 Intro 0:59 Fabricated metal 2:09 Military transport 2:59 Manufacturing output 4:06 Industrial output 4:48 Civilian industry 5:41 Total output 6:38 Workforce 8:35 Technology 9:32 Civilian sector 10:30 Investment 11:49 Summary; 04.11.25

- fr.de, Lars-Eric Nievelstein: Putin-Plan geht nach hinten los – Russlands Wirtschaft soll schneller in Rezession rutschen; 09.11.25; Warnung für Putin – Russlands Wirtschaft zeigt deutliche Schwäche, 03.11.25

- Finance.rambler.ru; Irina Agaltsova: Wie wird sich die russische Wirtschaft im November entwickeln? 04.11.25

- MK.ru; Igor Bokov: Experten diskutieren Elvira Nabiullinas Ansichten zu den Anzeichen einer Rezession, 02.11.25

- CMASF: Trends of the Russian Economy, 01.11.25

- Gaidar Institut: Jewgeni Gorjunow über die Risiken einer drastischen Senkung des Leitzinses in Russland, 31.10.25

- russland.capital: Nabiullina sieht keine Anzeichen für Rezession der russischen Wirtschaft, 31.10.25

- russland.capital: Russlands BIP stieg in neun Monaten um 1 Prozent, 30.10.25

- The Moscow Times: Russia’s Economic Growth Slows for Third Straight Quarter – Ministry Data, 30.10.2

- Alfa Investor: Wirtschaft und Trends: Abschwächung im Einzelhandel: Nachlassende Nachfrage oder nur ein vorübergehender Effekt? 30.10.25

- t-online:Trumps Sanktionen. Die Folgen sind bereits sichtbar, 30.10.25

- Interfax.com: Russian GDP grows 0.9% in Sept, 1.0% in 9M- Econ Ministry, 29.10.25