Autor: Klaus Dormann

Die russische Zentralbank senkte am letzten Freitag ihren Leitzins von 16% auf 15,5% (Interfax). Damit hatten bei einer Reuters-Umfrage nur 8 von 24 Analysten gerechnet. Zwei Drittel meinten, die Zentralbank werde den Leitzins bei 16% belassen.

Der Präsident des Verbandes der Industriellen und Unternehmer (RSPP), Alexander Schochin, plädierte im Vorfeld der Entscheidung dafür, den Leitzins bei jeder Leitzinssitzung in diesem Jahr um 0,5 Prozentpunkte zu senken. So könne das optimale Szenario einer Senkung des Leitzinses von 16% auf 13% bis Ende 2026 erreicht werden. Schochin zeigte sich laut Interfax mit Blick auf die Chancen für eine Zinssenkung am 13. Februar überzeugt, dass ein solches Vorgehen in kleinen Schritten bei der Sitzung des Zentralbankrates zu einer Senkung des Leitzinses um 0,5% führen werde.

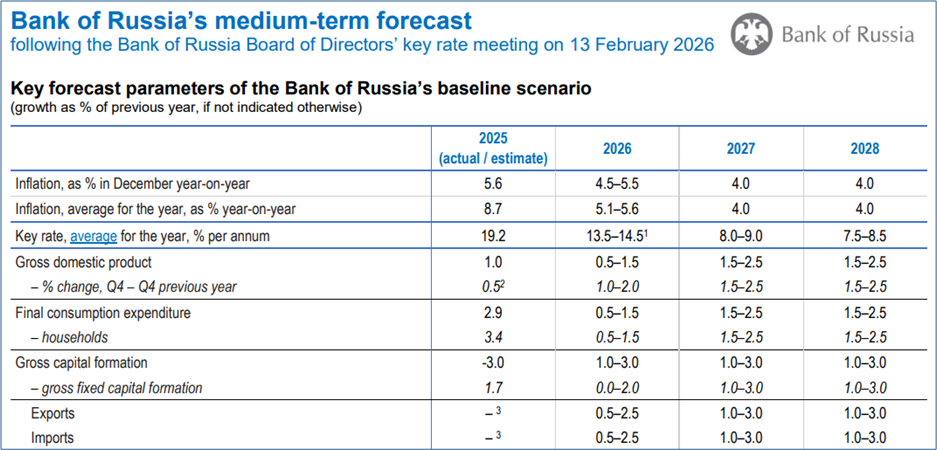

Anlässlich ihres Leitzinsentscheides aktualisierte die Zentralbank ihre mittelfristige Konjunkturprognose. Nachdem der Leitzins im Jahresdurchschnitt 2025 bei einer Inflationsrate von 8,7% auf 19,2% erhöht wurde, geht die Zentralbank jetzt davon aus, dass er im Jahresdurchschnitt 2026 auf 13,5 bis 14,5% gesenkt wird.

Zur Entwicklung der russischen Wirtschaft im letzten Jahr und zu ihren Perspektiven äußerten sich in der letzten Woche unter anderem auch BOFIT, das Forschungsinstitut der finnischen Zentralbank, und die DekaBank, das Wertpapierhaus der deutschen Sparkassen-Finanzgruppe.

Zentralbank: Es gab eine „Verschiebung der Inflation“ ins Jahr 2026

Laut der Pressemitteilung der Zentralbank wurden Ende 2025 für eine Reihe von Waren, vor allem für Obst und Gemüse, sehr niedrige Preissteigerungsraten beobachtet. Offenbar wirkte auch die Anfang 2026 bevorstehende Erhöhung der Mehrwertsteuer im Dezember noch nicht preistreibend. So lag die jährliche Inflationsrate im Dezember unter der Prognose der Zentralbank vom Oktober und sank auf nur noch 5,6%.

Anfang 2026 kehrte sich die Wirkung dieser Faktoren auf die Preisentwicklung jedoch um, so die Zentralbank. Die Erhöhung der Mehrwertsteuer und einiger Verbrauchssteuern sowie Preiserhöhungen für Obst und Gemüse führten im Januar zu einer deutlichen Beschleunigung der Inflationsrate. Zum 9. Februar 2026 betrug die jährliche Inflationsrate 6,3%. Die Zentralbank hält die Beschleunigung aber für „vorübergehend“.

Nach Einschätzung der Zentralbank kam es zu einer Art „Verschiebung der Inflation“ vom Dezember 2025 ins Jahr 2026. Der gesamte Preisanstieg im Zeitraum November bis Januar entsprach laut der Pressemitteilung jedoch den Erwartungen der Zentralbank.

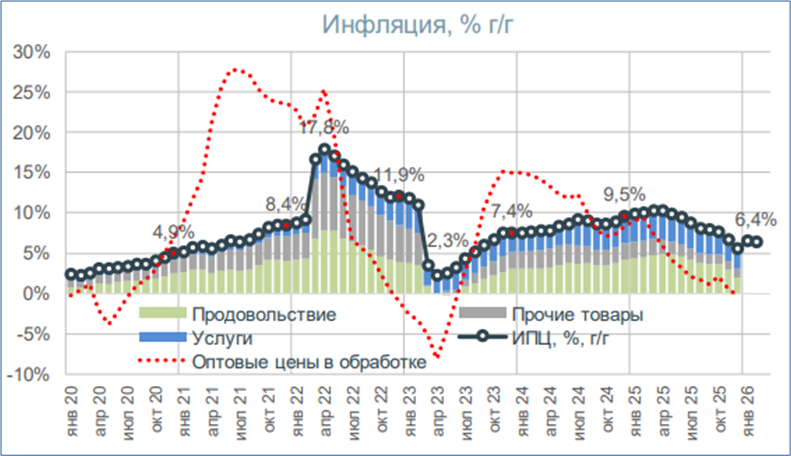

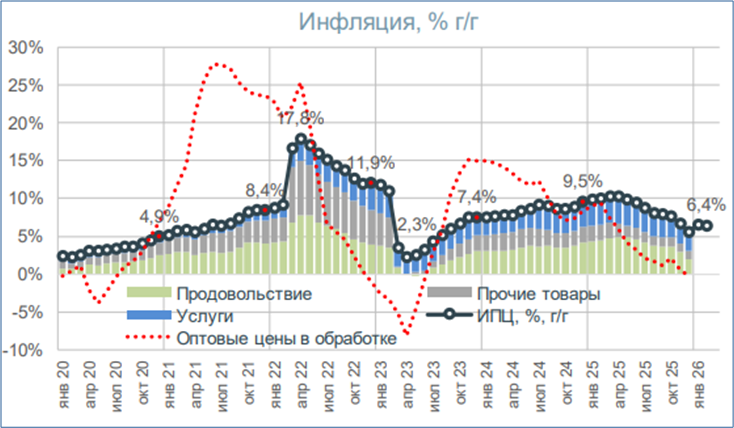

Das Forschungsinstitut der staatlichen Entwicklungsgesellschaft VEB schätzt den jährlichen Anstieg der Verbraucherpreise in der Woche zum 09. Februar etwas höher als die Zentralbank auf 6,4% wie die schwarze Linie in der folgenden Abbildung zeigt.

Weltwirtschafts- und Marktausblick; 13.02.26

Mittelfristige Prognosen der Zentralbank zu Inflation und Wachstum

2025 ist die russische Wirtschaft laut einer ersten Schätzung des Statistikamtes Rosstat nur noch um 1,0% gewachsen. 2026 dürfte das Wachstum laut den meisten Prognosen nur wenig anziehen. Auch die Regierung rechnet bisher in diesem Jahr nur mit einem Anstieg des realen Bruttoinlandsprodukts von 1,3%. Im März will die Regierung laut Wirtschaftsminister Reshetnikov eine neue Prognose vorlegen (Interfax). Die Zentralbank erwartet in ihrer aktualisierten mittelfristigen Prognose weiterhin, dass die Wachstumsrate des realen Bruttoinlandsprodukts 2026 in einer Spanne von 0,5 bis 1,5% liegen wird (siehe vierte Zeile der folgenden Tabelle).

Der jährliche Anstieg der Verbraucherpreise, der im Dezember 2025 unerwartet stark auf 5,6% sank, wird laut der Zentralbank im Dezember 2026 noch 4,5 bis 5,5% erreichen (siehe erste Zeile der Tabelle).

Im Jahresdurchschnitt 2026 wird die Inflationsrate, so die Prognose, von 8,7% im Jahr 2025 auf 5,1 bis 5,6% sinken.

Ihr Inflationsziel von 4,0% wird die Zentralbank nach ihrer Einschätzung ab 2027 erreichen.

Mittelfristige Prognosen der Bank of Russia bis 2028

Bank of Russia: Medium-term forecast, 13.02.26 (Auszug)

Zentralbank: Es gab eine „Verschiebung der Inflation“ ins Jahr 2026

Dem Rückgang der jährlichen Inflationsrate auf 5,6% im Dezember 2025 folgte im Januar und Februar ein beschleunigter Anstieg der Verbraucherpreise. Dieser Preisauftrieb ist am Vortag der Leitzinsentscheidung bereits von Wirtschaftsminister Reshetnikov angesprochen worden (Interfax.com). Die Zentralbank kommentierte die Preisentwicklung, ähnlich wie der Minister, in ihrer Pressemitteilung zusammengefasst so:

Ende 2025 stiegen die Preise zahlreicher Waren, vor allem von Obst und Gemüse, sehr wenig. Die Inflationsrate sank insgesamt Ende 2025 mit 5,6% unter die Prognose der Zentralbank vom Oktober (6,5 bis 7,0%).

Im Januar 2026 beschleunigte sich der Preisanstieg im Gegenzug vorübergehend deutlich. Ursachen dafür waren neben Preiserhöhungen für Obst und Gemüse vor allem die von 20 auf 22% erhöhte Mehrwertsteuer sowie höhere Verbrauchssteuern. Zum 9. Februar 2026 stieg die jährliche Inflationsrate auf 6,3%.

Somit kam es zwischen den Jahren 2025 und 2026 zu einer „gewissen Umverteilung der Inflation“. Dennoch entsprach der gesamte Preisanstieg von November bis Januar im Allgemeinen den Erwartungen der russischen Zentralbank.

Die Zentralbank hat wegen dieser „Verschiebung“ der Inflation vom Ende des Jahres 2025 ins Jahr 2026 ihre Prognosespanne für die jährliche Inflationsrate im Dezember 2026 um 0,5 Prozentpunkte auf 4,5 bis 5,5% angehoben (Interfax.com).

Das Forschungsinstitut der staatlichen Entwicklungsbank VEB schätzt den Anstieg der Verbraucherpreise in der Woche zum 9. Februar auf 6,4%.

Verbraucherpreisanstieg zum Vorjahr in % (schwarze Linie); Beiträge zur Inflationsrate in Prozentpunkten:

grün: Lebensmittel; grau: Nicht-Lebensmittel; blau: Dienstleistungen

rote Linie: Jährliche Veränderungsrate der industriellen Erzeugerpreise

VEB-Institut: Weltwirtschafts- und Marktausblick; 13.02.26

Das BIP-Wachstum 2025 lag mit 1,0% am oberen Ende der Prognosespanne

Im Rückblick auf die Produktionsentwicklung im Jahr 2025 verweist die Zentralbank darauf, die jährliche Wachstumsrate des Bruttoinlandsprodukts habe sich zwar insgesamt verlangsamt. Im vierten Quartal habe sich das Wachstum aber aufgrund einer stärkeren Konsumnachfrage beschleunigt. Dazu dürften die Erwartung der Anhebung der Mehrwertsteuer und die Ankündigung von Recyclinggebühren beim Autokauf beigetragen haben. Die Zentralbank merkt an, dass das Wirtschaftswachstum im Jahr 2025 mit insgesamt 1,0% laut der ersten Rosstat-Schätzung am oberen Ende der Prognosespanne der Zentralbank vom Oktober 2025 (0,5 bis 1,0%) lag.

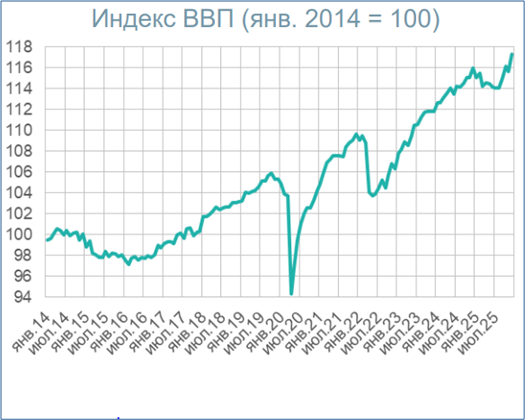

Die folgende Abbildung des VEB-Instituts zeigt, dass die gesamtwirtschaftliche Produktion saison- und kalenderbereinigt nach Schätzung des Instituts im Verlauf des dritten und vierten Quartals 2025 stark gestiegen ist. Laut der Schätzung des Instituts war das reale Bruttoinlandsprodukt im Dezember 2025 deutlich höher als ein Jahr zuvor. Anders als früher veröffentlichte das Institut dazu aber bisher keine Zahlen.

Index des realen Bruttoinlandsprodukts (Jan. 2014=100)

VEB-Institut: Weltwirtschafts- und Marktausblick; 13.02.26

Das Forschungsinstitut BOFIT der finnischen Zentralbank berichtete in BOFIT Weekly am Freitag zur Entwicklung des gesamtwirtschaftlichen Produktion seit Juli:

„Vorläufige Daten deuten darauf hin, dass sich die russische Wirtschaft Ende letzten Jahres wieder leicht erholt hat. Im Zeitraum Juli bis September lag das BIP-Wachstum im Jahresvergleich lediglich bei 0,6%, doch die neuesten Daten lassen vermuten, dass das BIP im Zeitraum Oktober bis Dezember wieder um rund 1% im Jahresvergleich wuchs. Detailliertere BIP-Daten für das letzte Quartal wurden noch nicht veröffentlicht. Nach einer vorläufigen Schätzung des russischen Wirtschaftsministeriums wuchs das BIP im Dezember im Jahresvergleich um fast 2%.“

Der Arbeitsmarkt entspannt sich allmählich

Zur Entwicklung auf dem Arbeitsmarkt meint die Zentralbank in ihrer Presseerklärung:

„Die Anspannung auf dem Arbeitsmarkt lässt allmählich nach. Laut Umfragen hat der Anteil der Unternehmen mit einem Mangel an Arbeitskräften den niedrigsten Stand seit Mitte 2023 erreicht. Die Unternehmen planen für 2026 moderatere Lohnanpassungen als im Zeitraum 2023–2025. Gleichzeitig bleibt die Arbeitslosigkeit auf einem historischen Tiefstand. Das Wachstum der Löhne übertrifft weiterhin das Wachstum der Arbeitsproduktivität.“

Das Wachstum der Binnennachfrage sinkt 2026

Im Hinblick auf die Konjunkturentwicklung im Jahr 2026 geht die Zentralbank in ihrer mittelfristigen Prognose davon aus, dass sich das Wachstum der Binnennachfrage in den kommenden Monaten abschwächen wird.

Das Wachstum des Verbrauchs der privaten Haushalte („Final consumption expenditure households“) wird sich laut der mittelfristigen Prognose der Zentralbank 2026 mehr als halbieren. Es werde von 3,4% im Jahr 2025 auf nur noch 0,5 bis 1,5% sinken.

Die Anlageinvestitionen („gross fixed capital formation“) sind nach Schätzung der Zentralbank 2025 um 1,7 % gestiegen. 2026 dürfte ihr Wachstum zwischen 0,0% und 2,0% liegen. Bei den gesamten Brutto-Investitionen („Gross capital formation“) erwartet die Zentralbank im Jahr 2026 einen Anstieg von 1,0 bis 3,0% (nach einem unerwartet starken Rückgang um voraussichtlich 3% im letzten Jahr).

Zentralbankpräsidentin Nabiullina meinte in der Pressekonferenz zur Entwicklung der Anlageinvestititonen:

„Was die Investitionen betrifft, so haben die Unternehmen diese in den letzten drei Jahren in einem Rekordtempo ausgebaut. Das hat zu neuen Projekten geführt, die nun in Betrieb genommen werden. Sie werden das Wachstumspotenzial der Wirtschaft stützen, auch wenn sich die Investitionsdynamik etwas abschwächt.

Die Entwicklung der Investitionen bleibt im Vergleich zwischen den Branchen sehr unterschiedlich. Insbesondere in den export- und transportorientierten Sektoren wird mit einem Rückgang der Investitionen gegenüber dem hohen Niveau der Vorjahre gerechnet. Gleichzeitig gibt es aber auch Branchen, die eine Erhöhung ihrer Investitionen planen. Wir haben unsere Investitionsprognose für 2026 leicht nach unten korrigiert, erwarten aber weiterhin eine positive Entwicklung.“

Laut der Prognose-Tabelle geht die Zentralbank jetzt davon aus, dass das Wachstum der Anlageinvestitionen („gross fixed capital formation“) 2026 zwischen 0,0% und 2,0% liegen wird.

Nabiullina: Die Ölpreisprognose wurde gesenkt, der Rubel bleibt „attraktiv“

Auch zur außenwirtschaftlichen Entwicklung nahm die Zentralbankpräsidentin Stellung. Zur Entwicklung des Ölpreises und des Rubels sagte sie:

„Im vergangenen Jahr stieg das Ölangebot sprunghaft an, was zu einem Überschuss auf dem Weltmarkt führte und nun die Preise unter Druck setzt. Die Situation für die russischen Exporteure wird durch die Sanktionen zusätzlich erschwert. Angesichts der globalen Marktentwicklung haben wir unsere Ölpreisprognose für die nächsten drei Jahre gesenkt. Entsprechend haben wir auch unsere Prognose für den Wert der russischen Exporte angepasst.

Der Rubelkurs blieb stabil. Der Rückgang der Exporterlöse der Ölproduzenten wurde teilweise durch Einnahmen aus anderen Exporten kompensiert. Der Rubel bleibt insgesamt attraktiv, was durch die Fiskalregeln und eine solide Geldpolitik gestützt wird.“

In der mittelfristigen Prognose der Zentralbank wird jetzt erwartet, dass der für steuerliche Zwecke von der russischen Regierung berechnete Ölpreis von 56 US-Dollar/Barrel im Jahr 2025 auf 45 US-Dollar im Jahr 2026 sinken wird. 2026 und 2027 rechnet sie mit einem Anstieg des Preises um jeweils rund 5 US-Dollar.

Der Überschuss in der russischen Leistungsbilanz wird laut der Prognose der Zentralbank bei dieser Ölpreisentwicklung von 41 Mrd. US-Dollar im Jahr 2025 auf nur noch 10 Mrd. US-Dollar im Jahr 2026 sinken. 2027 rechnet die Zentralbank mit einem Anstieg des Leistungsbilanzüberschusses auf 25 Mrd. US-Dollar.

Zum Vergleich: So sieht das finnische BOFIT-Institut Russlands Konjunktur

Das Forschungsinstitut BOFIT der finnischen Zentralbank weist in seinem jüngsten Wochenbericht „BOFIT Weekly“ in seiner Analyse „Russian economy lost steam in 2025“ darauf hin, dass sich Russlands Wirtschaftswachstum 2025 deutlich verlangsamte und nur noch 1% erreichte, obwohl die Staatsausgaben anhaltend stark stiegen und das Haushaltsdefizit wuchs. Ein Mangel an Arbeitskräften und eine hohe Kapazitätsauslastung hätten das Wachstum der Produktion gebremst und gleichzeitig den Inflationsdruck erhöht.

BOFIT: Die restriktive Geldpolitik dämmte die Inflation ein

Russlands Inflation ist, so BOFIT, durch die restriktive Geldpolitik eingedämmt worden. Die Zentralbank habe ihren Leitzins in der zweiten Jahreshälfte zwar schrittweise gesenkt. Der Leitzins sei aber auch am Jahresende 2025 mit 16% noch „sehr hoch“ gewesen.

Das Wiener OPEC-Sekretariat veröffentlichte dazu folgende Abbildung:

Leitzins der russischen Zentralbank in % pro Jahr

und Anstieg der Verbraucherpreise gegenüber dem Vorjahresmonat in %

OPEC-Sekretariat: Monthly Oil Market Report, 11.02.26

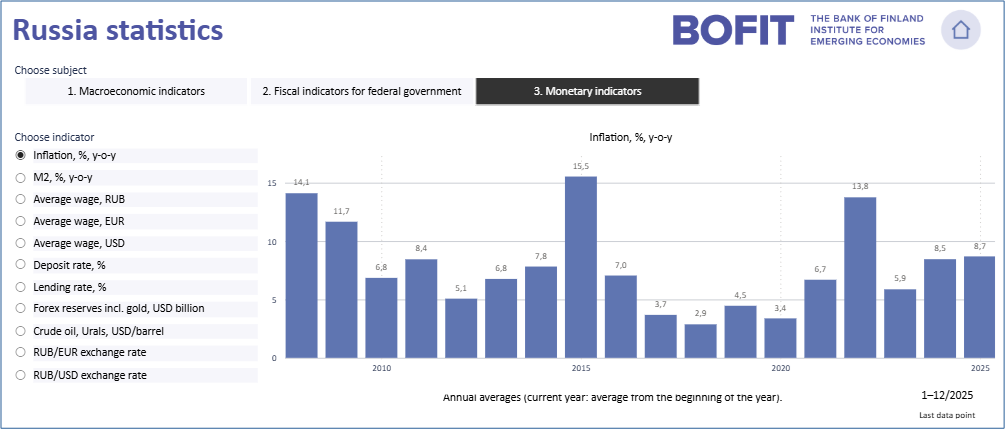

Im Jahresdurchschnitt 2025 stiegen die Verbraucherpreise um 8,7%

Anders als die meisten anderen Beobachter rückt BOFIT bei der Analyse der Inflationsentwicklung in Russland nicht in den Vordergrund, dass die jährliche Inflationsrate im Dezember 2025 auf 5,6% gesunken ist. BOFIT weist darauf hin, dass die Verbraucherpreise im Durchschnitt des vergangenen Jahres um rund 9% gestiegen sind. Dabei sei die Inflationsrate „gegen Ende des Jahres 2025 allmählich zurückgegangen.“

Die folgende Abbildung aus der BOFIT-Datenbank „Russia statistics“ zeigt, dass die Inflationsrate im Jahresvergleich 2025/2024 auf 8,7% gestiegen ist

Inflation in Russland

in Prozent im Vergleich zum Vorjahr

Data sources: Russian Federal State Statistics Service (Rosstat), Central Bank of Russia, Ministry of Finance, OECD and CEIC. The data are updated once a month.

BOFIT, Bank of Finland: Russia statistics, 31.01.26

Zur voraussichtlichen weiteren Entwicklung der Inflation im Jahr 2026 meint BOFIT:

Der Inflationsdruck in diesem Jahr wird unter anderem durch die Erhöhung der Mehrwertsteuer verursacht. Insbesondere die Inflationserwartungen der Unternehmen sind deutlich gestiegen. Laut den jüngsten internationalen und russischen Prognosen wird mit einem weiteren Rückgang der Inflation auf rund 5% bis Dezember 2026 gerechnet.

Die Fiskalpolitik steigerte im letzten Jahr die Nachfrage

Die staatliche Haushaltspolitik wirkte laut BOFIT im letzten Jahr „expansiv“ – anders als die „restriktive“ Geldpolitik. BOFIT berichtet dazu:

Die Staatsausgaben stiegen im vergangenen Jahr weiterhin rasant, während das Wachstum der Einnahmen wegen des Rückgangs der Öl- und Gaseinnahmen gedämpft blieb. Gleichzeitig erreichte das Haushaltsdefizit den höchsten Stand seit Beginn des Angriffskrieges.

Laut vorläufigen Daten des Finanzministeriums stiegen die Einnahmen des russischen Bundeshaushalts 2025 um rund 2% auf 37 Billionen Rubel. Dabei sanken die Einnahmen aus dem Öl- und Gasbereich um 24%, die übrigen Einnahmen stiegen hingegen um 13%.

Die Ausgaben des Bundeshaushalts erhöhten sich um 7% auf insgesamt 43 Billionen Rubel. Das Wachstum der Ausgaben konzentrierte sich auf den Jahresbeginn, während die Ausgaben zum Jahresende im Vergleich zum Vorjahr deutlich zurückgingen.

Das Defizit im Bundeshaushalt stieg auf 5,6 Billionen Rubel bzw. 2,6% des BIP.

Das Wachstum der Inlandsnachfrage verlangsamte sich in Russland

Zur Entwicklung von Verbrauch und Investitionen merkt BOFIT an:

Der private Konsum stieg 2025 nur noch um rund 3%. Auch das Wachstum des staatlichen Konsums ging zurück.

Die im letzten Jahr rasant gestiegenen öffentlichen Ausgaben scheinen zwar größtenteils in Investitionen geflossen zu sein. Dennoch hat sich das Wachstum der gesamten Investitionen 2025 deutlich verlangsamt und lag bei nur rund 2%. Das deutet darauf hin, dass sich die privaten Investitionen sehr schwach entwickelten.

Der Rückgang des Ölpreises drückte die Ausfuhrerlöse

BOFIT weist darauf hin, dass die russische Regierung zur mengenmäßigen Entwicklung des Außenhandels keine Daten mehr veröffentlicht.

Zum wertmäßigen Rückgang des Außenhandels berichtet BOFIT: Der Wert der Exporte von Waren und Dienstleistungen sank 2025 um 14%, der Wert der Importe von Waren und Dienstleistungen um 9%.

Der Rückgang der Exporterlöse war insbesondere auf die niedrigeren Ölpreise zurückzuführen. Laut der Internationalen Energieagentur (IEA) lag der durchschnittliche Exportpreis für russisches Rohöl im vergangenen Jahr bei rund 56 US-Dollar pro Barrel, ein Rückgang um 18% gegenüber 2024. Die IEA schätzt, dass das Volumen der Ölexporte um etwa ein Prozent zurückgegangen ist.

Laut Angaben der russischen Zollverwaltung war die Abnahme der russischen Importe auf niedrigere Einfuhren von Maschinen, Ausrüstungen und Transportmitteln zurückzuführen. Insbesondere die Autoimporte nach Russland gingen im vergangenen Jahr nach der Erhöhung der Recyclinggebühren für importierte Fahrzeuge stark zurück.

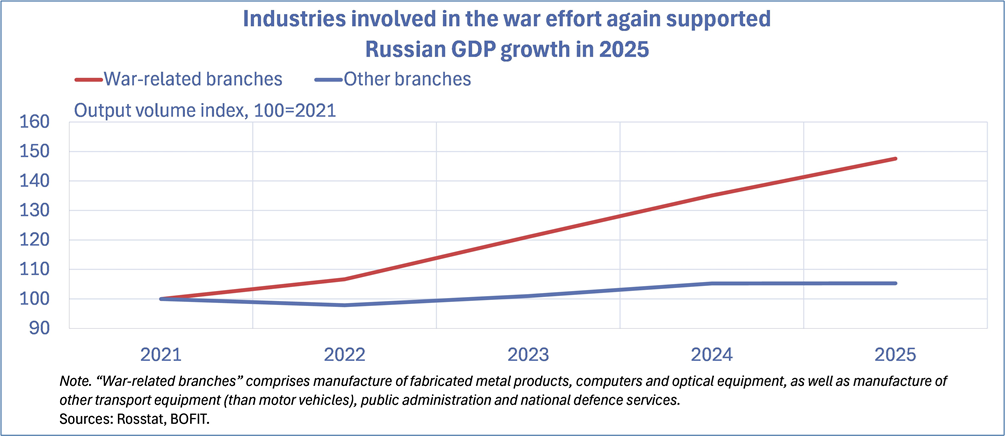

Die Rüstungsindustrie trug das Wachstum auf der Produktionsseite

BOFIT betont, das das Wachstum der russischen Wirtschaft im vergangenen Jahr erneut von Branchen mit einem hohen Anteil von Produkten für militärische Zwecke („War-related branches“) getragen wurde.

Die folgende BOFIT-Abbildung zeigt, dass die Produktion dieser Branchen im Jahr 2025 unverändert stark gestiegen ist. Im Vergleich zum Jahr 2021, dem Jahr vor dem Beginn des Ukraine-Krieges, hat sie sich um knapp 50% erhöht. Die Produktion in den übrigen Branchen hat laut BOFIT im letzten Jahr stagniert.

BOFIT Weekly 7/2026: Russlian Economy lost steam in 2025, 13.02.26

Auch das Moskauer „Zentrum für makroökonomische Analyse und kurzfristige Prognosen“ (CMASF) stellte in seiner jüngsten monatlichen Analyse der Entwicklung der Industrieproduktion fest:

„Alle positiven Entwicklungen der Industrieproduktion in den letzten Monaten sind primär auf die gestiegene Produktion in Sektoren mit einem hohen Anteil an Rüstungsgütern zurückzuführen. Die zivile Industrieproduktion stagniert seit dem zweiten Quartal 2025 (nach einem Rückgang im ersten Quartal).“

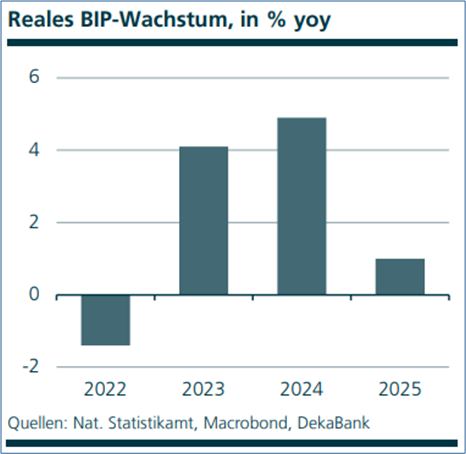

DekaBank: Der Konjunkturschub der Kriegsausgaben ist abgeebbt

Die Frankfurter DekaBank, das Wertpapierhaus der deutschen Sparkassen, fasste die Entwicklung der russischen Wirtschaft in seinen „Emerging Markets Trends“ unmittelbar nach der Bekanntgabe der ersten Rosstat-Schätzungen für 2025 so zusammen:

„Der Konjunkturschub der Kriegsausgaben, der der Wirtschaft Russlands 2023 und 2024 Wachstumsraten oberhalb von 4% (bei einem Potenzialwachstum von rund 1,0%) beschert hat, ist 2025 endgültig abgeebbt. Das reale BIP ist nach der ersten Schätzung des Statistikamtes um 1% gewachsen.“

DekaBank: Emerging Markets Trends, 09.02.26

Die restriktive Geldpolitik dürfte im ersten Halbjahr nur vorsichtig gelockert werden

Die DekaBank weist darauf hin, dass der Leitzins bereits vor der jüngsten Senkung um 500 Basispunkte von 21% auf 16% gesenkt wurde. Zur weiteren Entwicklung der Geldpolitik meint die DekaBank:

„Wie stark die Zentralbank die Geldpolitik weiter lockern kann, bleibt aber offen, denn 2026 wurden einige Steuern und Abgaben angehoben, um das wachsende Budgetdefizit zu finanzieren. Insbesondere die Anhebung der Mehrwertsteuer um 2 Prozentpunkte auf 22% sorgt für einen Inflationsanstieg und kann im Hinblick auf die instabilen Inflationserwartungen für Zweitrundeneffekte sorgen. In der ersten Jahreshälfte dürften die Zentralbank entsprechend vorsichtig und der zivile Sektor der Wirtschaft weiter unter Druck bleiben.“

„Der Staatshaushalt Russlands ist eine Großbaustelle“

So sieht die DekaBank die Probleme der russischen Finanzpolitik:

„Die Einnahmen von der Öl- und Gasindustrie sind wegen Sanktionen und des niedrigen Ölpreisniveaus 2025 um 23,8% gegenüber Vorjahr gesunken und machen nur noch knapp 23% der Gesamtstaatseinnahmen aus – das niedrigste Niveau seit über 20 Jahren.

Andere Einnahmequellen konnten den Wegfall der Öleinnahmen nicht kompensieren, sodass das Budgetdefizit bei 2,6% gelegen haben dürfte.

2026 sieht die Budgetplanung eine Reduktion des Budgetdefizits vor, was allerdings im aktuellen makroökonomischen Umfeld unrealistisch erscheint.“

Die DekaBank weist darauf hin, dass der Preis für russisches Öl unterhalb der 59 USD/Fass liegt, die der russischen Haushaltsplanung zugrunde liegen, Angesichts der im November verhängten Sanktionen gegen Rosneft und Lukoil gingen zudem offenbar Russlands Ölexporte zurück. Insbesondere Indien, das ein wichtiger Absatzmarkt für das russische Öl sei, dürfte nach Einschätzung der DekaBank angesichts des jüngsten Handelsdeals der USA mit Indien hinsichtlich seiner Ölimporte aus Russland vorsichtiger werden.

Die Bank geht davon aus, dass die öffentliche Verschuldung steigt und der Steuer- und Abgabendruck auf die Wirtschaft zunehmen wird. Der liquide Teil des Staatsfonds, der zum Stopfen der Budgetlöcher verwendet werde, sei unter 2% des BIP gefallen. Damit könnten die Mehrausgaben bzw. die Mindereinnahmen nicht mehr alleine ausgeglichen werden.

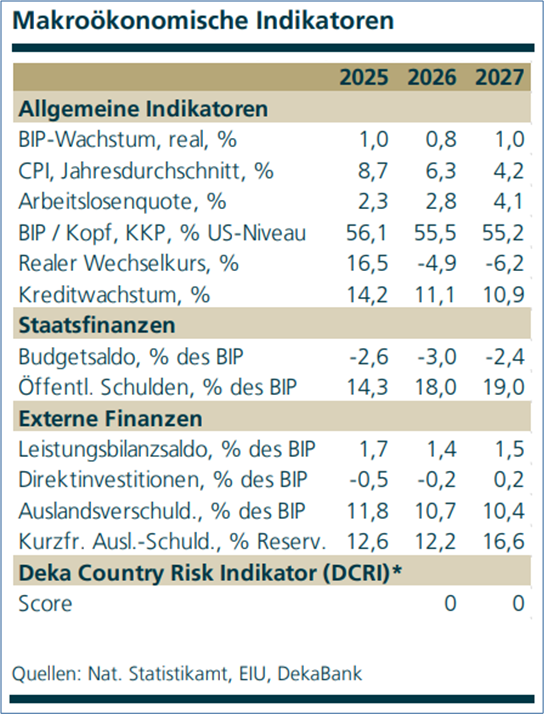

Im Ergebnis erwartet die Bank für das Jahr 2026, dass bei einem Wachstum der russischen Wirtschaft von 0,8% das Defizit im föderalen Haushalt von 2,6% auf 3,0% steigt. Der Anstieg der Verbraucherpreise werde im Jahresdurchschnitt nur auf 6,3% sinken (während der russischen Zentralbank einen stärkeren Rückgang auf 5,1 bis 5,6% erwartet).

DekaBank: Emerging Markets Trends, 09.02.26

Lesetipps:

- fr.de: Desaster am Ölmarkt in Russland – Kriegsfinanzierung wackelt, 15.02.26

- Vladimir Milov im Interview von Michael Nucky; You Tube-Video, russisch: Nabiullina flippt aus/Es gibt kein Wachstum und es wird auch keins geben/Katastrophaler Einkommensrückgang/Gurken sind teurer als Fleisch,15.02.25

- BOFIT, Bank of Finland: Russian Economy lost steam in 2025, 13.02.26

- Yahoo Finance; Reuters: Russian central bank cuts key rate by 50 basis points to 15.5%, 13.02.26

- Interfax.com: Central Bank again lowers key rate, by 50 bps to 15.5%, 13.02.26

- Interfax.com: Central Bank of Russia raises 2026 inflation forecast to 4.5%-5.5%, 13.02.26

- Finam.ru; Olga Belenkaya: Zum ersten Mal seit langer Zeit gab die Zentralbank ein verhaltenes Signal hinsichtlich künftiger Maßnahmen, 13.02.26

- Bank of Russia: Statement by Bank of Russia Governor Elvira Nabiullina in follow-up to Board of Directors meeting on 13 February 2026, 13.02.26

- Bank of Russia: Bank of Russia cuts the key rate by 50 bp to 15.50% p.a., 13.02.26

- Interfax.com: Russia now seeing decrease in annual inflation, still has sufficient reserves to ease monetary policy – Reshetnikov, 12.02.26

- Interfax.com: Die russische Wirtschaft wird sich im ersten Halbjahr verlangsamen, eine Erholung wird Ende 2026 oder wahrscheinlicher 2027 erwartet – Reshetnikov, 12.02.26

- Yahoo Finance; Reuters; Darya Korsunskaya: Russia’s economy minister delays recovery outlook, Interfax reports, 12.02.26

- Interfax: Der Leiter des RSPP erwartet, dass die Zentralbank den Leitzins in „kleinen Schritten“ von mindestens 50 Basispunkten bis April senken wird, um bis Jahresende 13 % zu erreichen, 05.02.26

- ZDF-Auslandsjournal, Felix Klauser: Was die Russen vom Krieg spüren, Video, 6 Min., 12.02.26; ZDF, Felix Klauser: Inflation in Russland. Warum ein Putin-Plakat für Furore sorgt, 28.01.26

- RBC Radio: Die Alfa Bank bewertete die Prognose des Ministeriums für wirtschaftliche Entwicklung hinsichtlich einer wirtschaftlichen Abschwächung. Orlova: Die wirtschaftliche Erholung wird im Sommer mit einer Senkung des Leitzinses beginnen, 12.02.26

- Lenta.ru; Anatoly Akulov (Herausgeber): Pessimistische Prognose für die russische Wirtschaft. Reshetnikov: Russlands BIP-Wachstumsrate wird sich erst im Jahr 2027 erholen, 12.02.26

- OPEC-Sekretariat: Monthly Oil Market Report, 11.02.26

- Business-gazeta.ru; Pavel Riabov: Vor der Sitzung der Zentralbank: Inflation im Januar erreicht Rekordhoch, Zinsentscheidung steht fest, 11.02.26

- Mr. East; Søren Riishøj, außerordentlicher Professor für Politikwissenschaft: Russisches Gas fließt weiterhin nach Europa – der Druck für direkte Verhandlungen wächst, 09.02.26

- Vladislav Inozemtzev; IFRI-Paper: Deathonomics: The Social, Political, and Economic Costs of War in Russia, 09.02.26

- inbusiness.kz; Ardak Zhanat: Ein frontaler Zusammenbruch. Russland hat noch nie eine solche Krise erlebt. 09.02.26,

- Bankiros.ru; Victoria Tyupina: „Die russische Wirtschaft steht am Rande einer Rezession“: Welche Entscheidung wird die Zentralbank am 13. Februar treffen? 9. Februar 2026

- Fortune, Jason Ma: Russian officials are warning Putin that a financial crisis could arrive this summer, report says, while his war on Ukraine becomes too big to fail