Autor: Klaus Dormann

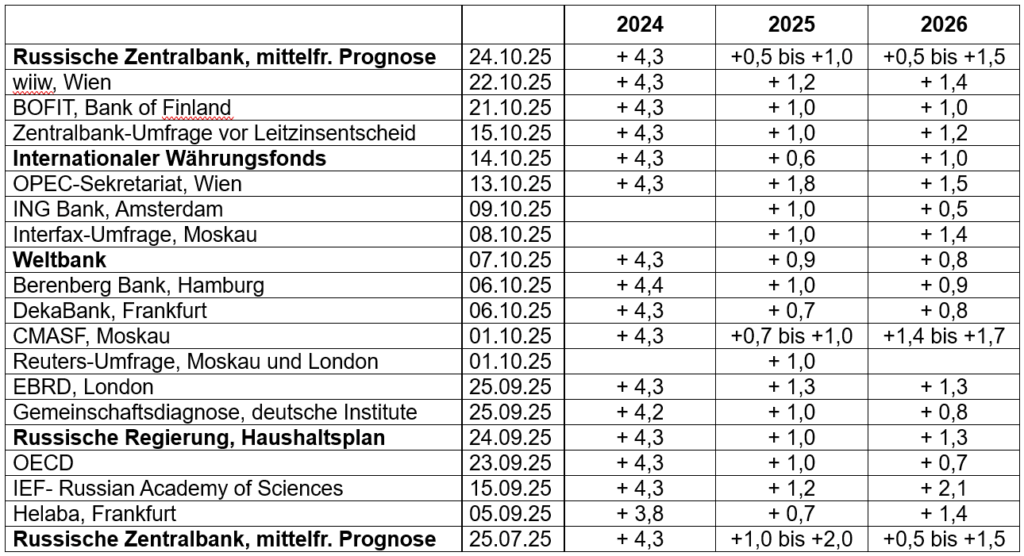

Anlässlich ihres Leitzinsentscheides am letzten Freitag aktualisierte die russische Zentralbank ihre „Mittelfristige Prognose“ für die Entwicklung der russischen Wirtschaft. Sie rechnet jetzt nicht mehr damit, dass Russland 2025 einen Anstieg des realen Bruttoinlandsprodukts zwischen +1,0% und +2,0% erreicht. Laut der neuen Prognose wird die Wirtschaft in diesem Jahr nur noch um +0,5% bis +1,0% wachsen.

Auf dem oberen Rand dieser verkleinerten Prognosespanne der Zentralbank liegt die Prognose der russischen Regierung für Russlands diesjähriges Wachstum 2025 (+1,0%). Die Spanne von +0,5 bis +1,0% deckt unter anderem auch die Prognosen der Weltbank und des Internationalen Währunsfonds ab. Die Weltbank hat ihre Prognose für das diesjährige Wachstum in Russland kürzlich auf +0,9% gesenkt, der IWF auf +0,6%.

Ihre Prognosespanne für das Wachstum der russischen Wirtschaft im nächsten Jahr von +0,5% bis +1,5% behält die Zentralbank unverändert bei. Innerhalb dieser Spanne liegen fast alle Prognosen von Internationalen Wirtschaftsorganisationen, Banken und Forschungsinstituten für 2026.

BIP-Prognosen 2024 bis 2026

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

Die Kritik an der restriktiven Geldpolitik der Zentralbank hält an

Angesichts der zahlreichen Prognosen, dass die russische Wirtschaft 2025 nur um rund 1 Prozent oder noch etwas schwächer wachsen dürfte und dass der BIP-Anstieg im nächsten Jahr voraussichtlich kaum höher sein wird, fordern viele Analysten und Vertreter der russischen Wirtschaft eine deutliche Senkung der Leitzinsen. Einen Tag vor dem jüngsten Leitzinsentscheid sagte der Vorstandsvorsitzende der Sberbank, German Gref, es sei ein Fehler gewesen, sich zu sehr auf die Inflation zu konzentrieren und dabei das Wirtschaftswachstum zu vernachlässigen. „In diesem Jahr wird das Wachstum wahrscheinlich bei etwa 0,8 Prozent liegen, und Gott möge uns im nächsten Jahr die gleichen Zahlen schenken“, sagte Gref laut Interfax bei einer Sitzung des Präsidialrats für Bevölkerungs- und Familienpolitik (Politico.eu; Cash.ch; Capital+; Bernd Ziesemer: Putins Banker: Risse in der Führungsriege) .

Die Zentralbank verlangsamte das Tempo der „Lockerung der Geldpolitik“

Die Zentralbank senkte trotz der Forderungen nach einer schnellen Lockerung ihrer Geldpolitik ihren Leitzins am letzten Freitag nur um einen halben Prozentpunkt auf 16,5 Prozent. Zentralbankpräsidentin Elwira Nabiullina verwies in ihrem Statement zum Leitzinsentscheid darauf, dass „erhebliche proinflationäre Risiken“ aufgetreten seien. Sie ständen vor allem im Zusammenhang mit dem Anstieg des Haushaltsdefizits im Jahr 2025 und den gestiegenen Kraftstoffpreisen. Die beschlossenen Steuererhöhungen würden zwar mittelfristig zur Senkung der Inflation beitragen, kurzfristig aber zu einem einmaligen Preisschub führen. Deswegen habe die Zentralbank „das Tempo der Lockerung ihrer Geldpolitik gedrosselt“. Um die Inflationsrate wieder auf 4 % zu senken, seien höhere Leitzinsen erforderlich als die Zentralbank bisher erwartete.

Nabiullina sieht die russische Wirtschaft weiterhin in einer „Phase der wirtschaftlichen Überhitzung“. Die starke Überhitzung des letzten Jahres lasse aber allmählich nach. Das Wachstum der Nachfrage schwäche sich bei einem gleichzeitigen Ausbau der Produktionskapazitäten der Unternehmen ab. Die Zentralbank schätze, dass die Phase der Überhitzung im ersten Halbjahr 2026 enden werde.

Zentralbank: Wie sich Produktion, Arbeitsmarkt und Preise aktuell entwickeln

Die Zentralbank schätzt in ihrer Pressemitteilung zum Leitzinsentscheid die aktuelle Entwicklung der Produktion der russischen Wirtschaft, die Lage auf dem Arbeitsmarkt und die Entwicklung der Preise so ein:

Der Anstieg der Produktion der russischen Wirtschaft weicht weiterhin von einem „ausgewogenen Wachstumspfad“ nach oben ab. Hochfrequente Daten und Umfrageindikatoren zeigen aber eine Verlangsamung des gesamtwirtschaftlichen Wachstums im dritten Quartal 2025. In exportorientierten Branchen ist eine deutliche „Abkühlung“ der Produktionsentwicklung zu verzeichnen. Die inländische Nachfrage wird hingegen durch steigende Haushaltseinkommen und höhere öffentliche Ausgaben gestützt. Das Wachstum der Nachfrage der Verbraucher hat sich etwas beschleunigt.

Die Lage auf dem Arbeitsmarkt bleibt angespannt. Die Löhne steigen zwar langsamer als 2024, ihr Wachstum übertrifft aber weiterhin den Anstieg der Arbeitsproduktivität. Die Arbeitslosigkeit ist auf einem Rekordtief. Umfragen zufolge sinkt der Anteil der Unternehmen mit Arbeitskräftemangel jedoch allmählich.

Die jährliche Inflationsrate betrug am 20. Oktober 8,2 %. Sie dürfte bis Ende 2025 auf 6,5 bis 7,0 % sinken. Die auf Jahresrate hochgerechnete saisonbereinigte Inflationsrate ist im zweiten Quartal 2025 auf 4,4 Prozent gesunken. Im dritten Quartal stieg sie aber wieder auf 6,4 Prozent. Diese Beschleunigung des Preisanstiegs wurde maßgeblich durch einmalige Faktoren beeinflusst. Dazu zählen die gestiegenen Kraftstoffpreise und ein überdurchschnittlich starker Anstieg der Obst- und Gemüsepreise in den Herbstmonaten.

Nach Einschätzung der Zentralbank wird der aktuelle Inflationsdruck Ende 2025 und Anfang 2026 vorübergehend zunehmen. Sie geht davon aus, dass die Inflationserwartungen angesichts der Anfang 2026 bevorstehenden Erhöhung der Mehrwertsteuer steigen.

Die Inflationsprognosen der Zentralbank sind etwas gestiegen

Laut der neuen Prognose der Zentralbank wird die jährliche Inflationsrate im Dezember 2025 noch +6,5% bis +7,0% Prozent erreichen. Bisher hatte die Zentralbank auch einen Rückgang der Inflationsrate auf 6,0% am Ende dieses Jahres für möglich gehalten (Prognose vom Juli: +6,0% bis +7,0%).

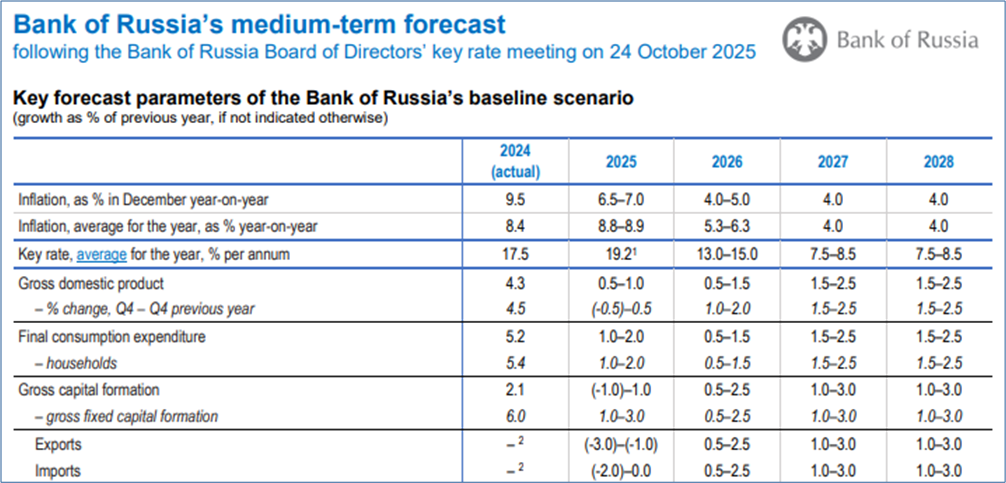

Im Dezember 2026 wird der Preisanstieg laut der neuen Prognose auf +4,0 bis +5,0% sinken (siehe erste Zeile des folgenden Auszuges aus der neuen Prognose der Zentralbank). Bisher hatte die Zentralbank noch prognostiziert, dass sie Ende nächsten Jahres ihr Inflationsziel von +4,0 Prozent erreicht. Sie begründet die Erweiterung ihrer Inflationsprognose auf eine Spanne von +4,0 bis +5,0 Prozent mit dem Hinweis auf „einmalige proinflationäre Faktoren.“ Im Jahr 2027 und darüber hinaus wird die jährliche Inflation nach Einschätzung der Zentralbank im „Zielbereich von 4,0 Prozent“ bleiben.

Die Zentralbank bekräftigt in ihrer Pressemitteilung, dass sie ihre Geldpolitik so restriktiv gestalten wird, wie es erforderlich ist, um die Inflationsrate auf die angestrebte Rate von 4,0 Prozent zu senken. Im Basisszenario impliziere dies, dass der durchschnittliche Leitzins im Jahr 2026 im Bereich von 13,0 bis 15,0 % gehalten wird (siehe dritte Zeile). Es werde – so die Zentralbank – „eine lange Phase restriktiver Geldpolitik“ geben.

Mittelfristige Prognose der russischen Zentralbank vom 24.10.25

Russische Zentralbank: Bank of Russia’s medium-term forecast, 24.10.25; (Ausschnitt)

Die Zentralbank senkte auch ihre BIP-Prognose für das vierte Quartal 2025

Das reale Bruttoinlandsprodukt wird laut der neuen Prognose im Gesamtjahr 2025 nur noch um +0,5% bis +1,0% wachsen (siehe vierte Zeile der obigen Tabelle). Dabei hält es die Zentralbank jetzt für möglich, dass die gesamtwirtschaftliche Produktion im vierten Quartal 2025 um 0,5 Prozent niedriger sein wird als im Vorjahresquartal, in dem die Produktion stark gestiegen ist. Die Zentralbank verschob ihre BIP-Prognosespanne für das vierte Quartal 2025 um 0,5 Prozentpunkte nach unten auf eine Spanne von -0,5% bis +0,5% (fünfte Zeile). Bisher hatte sie im vierten Quartal 2025 mindestens eine Stagnation der gesamtwirtschaftlichen Produktion auf dem Vorjahresniveau erwartet.

Die Aussicht auf einen Rückgang des Bruttoinlandsprodukts im laufenden vierten Quartal 2025 gegenüber dem Vorjahresquartal dürfte die Kritik an der Geldpolitik der Zentralbank verstärken. Auch Präsident Putin hat Anfang Oktober beim Waldai-Forum zur kontroversen Diskussion über die Folgen der restriktiven Geldpolitik Stellung genommen. Er unterstützte die Zentralbank. Eine Fokus-Analyse der Deutsch-Russischen Auslandshandelskammer zitiert ihn so:

„… bereits Ende vergangenen Jahres haben wir gesagt: Ja, um die Inflation zu bekämpfen, müssen wir solche Rekordwachstumsraten opfern. Und die Zentralbank hat den Leitzins angehoben, was sich auf die gesamte Wirtschaft auswirkt. Ich hoffe, dass dies die Wirtschaft nicht erneut einfriert. Wir werden Maßnahmen ergreifen, die mit einer erzwungenen Abkühlung verbunden sind. Wir werden diese Wachstumsraten opfern, um die makroökonomischen Indikatoren wiederherzustellen, die für die Gesundheit der Wirtschaft insgesamt äußerst wichtig sind.“

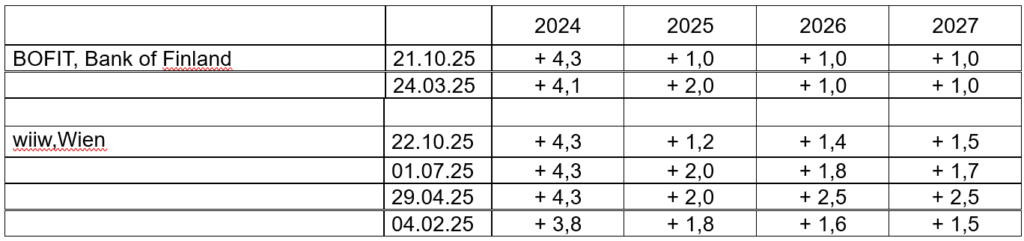

BOFIT erwartet von 2025 bis 2027 jedes Jahr nur rund 1 Prozent Wachstum

Zwei sehr bekannte westliche Forschungsinstitute, die mehrmals jährlich Prognosen zur russischen Wirtschaft veröffentlichen, haben in der letzten Woche ihre Erwartungen für das Wachstum der russischen Wirtschaft auch deutlich gesenkt.

BOFIT, das Forschungsinstitut der finnischen Zentralbank für „Emerging Economies“, veröffentlicht etwa halbjährlich auf ganze Prozentwerte gerundete Prognosen für Russlands Wirtschaftswachstum. Das Institut halbierte jetzt seine Ende März veröffentlichte Wachstumsprognose für 2025 von rund 2 Prozent auf rund 1 Prozent. Auch in den nächsten beiden Jahren traut es der russischen Wirtschaft nur rund ein Prozent Wachstum zu (Weitere Hinweise zur neuen BOFIT-Prognose finden Sie am Schluss dieses Artikels).

BIP-Prognosen für Russland von BOFIT und wiiw im Vergleich

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

wiiw: Russlands Wachstum zieht bis 2027 nur auf +1,5 Prozent an

Das wiiw, das „Wiener Institut für Internationale Wirtschaftsvergleiche“, veröffentlicht vierteljährlich detaillierte Russland-Prognosen. Das Institut erwartet jetzt ein etwas stärkeres Wachstum als BOFIT. Das wiiw prognostiziert eine langsame Erholung der Wachstumsrate von +1,2 Prozent im Jahr 2025 auf +1,5 Prozent im Jahr 2027 (Pressemitteilung).

Vor einem halben Jahr, Ende April, hatte das wiiw seine Wachstumsprognose für 2025 noch auf +2,0 Prozent angehoben, prognostizierte damals also ein ebenso starkes Wachstum in Russland wie BOFIT. Anfang Juli hielt es an der 2 Prozent-Prognose für 2025 fest.

Seine Wachstumsprognose für das Jahr 2026 senkte das wiiw Anfang Juli von +2,5% auf +1,8 Prozent. Jetzt rechnet das Wiener Institut auch im nächsten Jahr nur noch mit einem gut halb so starken Wachstum (+1,4%) wie Ende April (+2,5%).

2027 erwartet das wiiw eine geringfügige Beschleunigung des Wachstums in Russland auf +1,5 Prozent. BOFIT geht hingegen im gesamten Prognosezeitraum bis einschließlich 2027 von einem anhaltend schwächeren Wachstum von lediglich +1,0 Prozent aus.

wiiw: „Russlands Wirtschaft vor Beinahe-Stagnation“ – „Zu restriktive Geldpolitik“

Russland steuert nach zwei guten Jahren auf eine „Beinahe-Stagnation“ zu, heißt es in der Pressemitteilung des wiiw. In diesem Jahr werde die Wirtschaft voraussichtlich nur noch um 1,2% wachsen (2024: +4,3%). Die Pressemitteilung weist darauf hin, dass die Prognose von Anfang Juli um 0,8 Prozentpunkte nach unten revidiert wurde. Nach Meinung von Vasily Astrov, Russland-Experte des wiiw, hat vor allem die russische Zentralbank die Konjunktur „abgewürgt“:

„Der Hauptgrund für den Wachstumseinbruch ist die zu restriktive Geldpolitik der russischen Zentralbank. Sie hat zwar die Inflation deutlich gesenkt, aber gleichzeitig die Wirtschaft abgewürgt, weil damit Kredite unerschwinglich wurden.“

Eine Rolle spiele auch der Sparkurs der Regierung, die ein für russische Verhältnisse hohes Budgetdefizit eindämmen müsse. „Sinkende Staatsausgaben und Steuererhöhungen werden das Wachstum natürlich ebenfalls bremsen“, erklärt Astrov.

Dank der „extrem restriktiven Geldpolitik“ habe zwar die Inflation weitgehend unter Kontrolle gebracht werden können, heißt es im „Country Overview Russia“ des wiiw. Dieser Erfolg gehe jedoch mit einer Schwächung der Binnennachfrage einher.

Vasily Astrov erklärte gegenüber Newsweek, dass eine drastische Senkung des Leitzinses um vier bis fünf Prozentpunkte in den kommenden Monaten für eine Belebung des Wachstums hilfreich sein könnte. Allerdings sei die Wahrscheinlichkeit dafür gering. Die Zentralbank scheine sich derzeit eher über einen möglichen Anstieg der Inflation als über eine Stagnation Sorgen zu machen. Falls der Leitzins also gesenkt werden sollte, dann voraussichtlich nicht viel, vermutet Astrov.

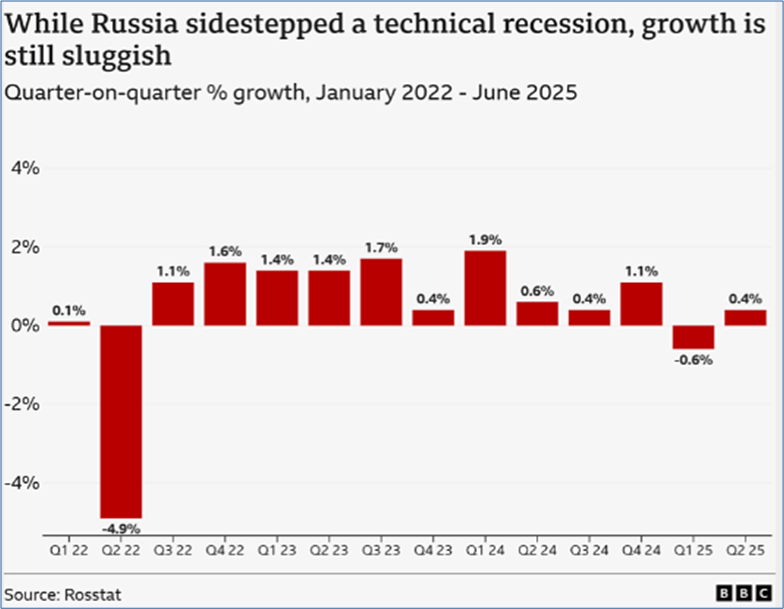

Das Wachstum beschleunigt sich 2026 und 2027 nur wenig

Das wiiw verweist in seiner Pressemitteilung darauf, dass in Russland im ersten und zweiten Quartal des laufenden Jahres eine „technische Rezession“ (ein Rückgang des BIP in zwei aufeinanderfolgenden Quartalen) nur knapp vermieden werden konnte. Dazu veröffentlichte die BBC in einem sehr informativen „Explainer“ folgende Abbildung:

Während Russland um eine technische Rezession herumkam,

ist das Wachstum immer noch schlapp

Wachstum gegenüber dem Vorquartal in Prozent

1. Quartal 2022 bis 2. Quartal 2025 BBC

Explainer, Evgeny Pudovkin: Why is Russia’s economy slowing down? 23.09.25

Die Industrieproduktion, so das wiiw, ist in den ersten acht Monaten des Jahres praktisch nur noch infolge der immer noch boomenden Rüstungsproduktion um +0,8% gestiegen.

2026 und 2027 dürfte sich das Wachstum der Wirtschaft nach Einschätzung des wiiw etwas beschleunigen und auf +1,4% bzw. +1,5% steigen. Eine weitere Lockerung der Geldpolitik werde den Konsum voraussichtlich stützen.

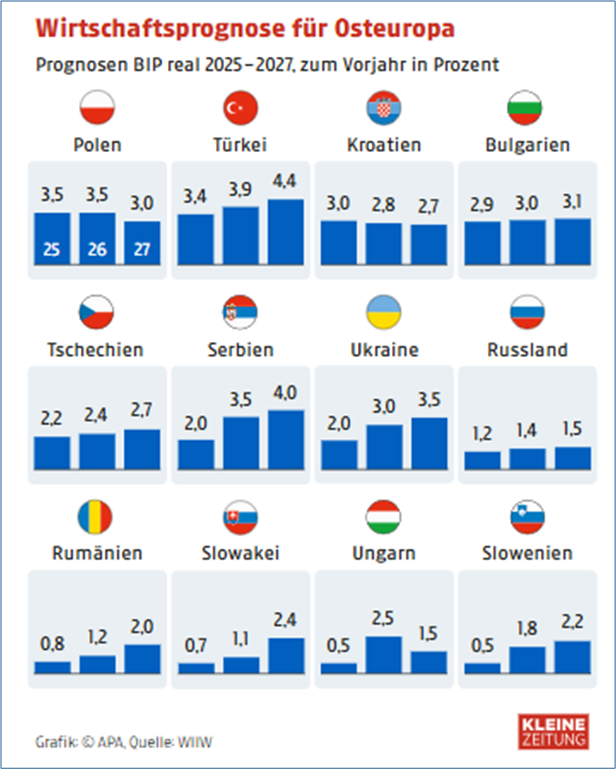

2027 rutscht Russland ans Ende der Wachstumsrangliste in Osteuropa

Ähnlich schwach wie Russland werden laut der wiiw-Prognose in den Jahren 2025 bis 2027 nur wenige Länder in Mittel-, Ost- und Südosteuropa wachsen. Das zeigt die folgende APA-Abbildung. Im Jahr 2027 dürften mit Ausnahme von Ungarn alle in der Grafik gezeigten Vergleichsländer in Osteuropa stärker wachsen als Russland mit einem Wachstum von +1,5 Prozent.

Kleine Zeitung: Mittel- und Osteuropa wächst deutlich stärker als die Eurozone, 22.10.25

Kommentiert wurden die wiiw-Prognosen im Ö1-Mittagsjournal von wiiw-Direktor Mario Holzner.

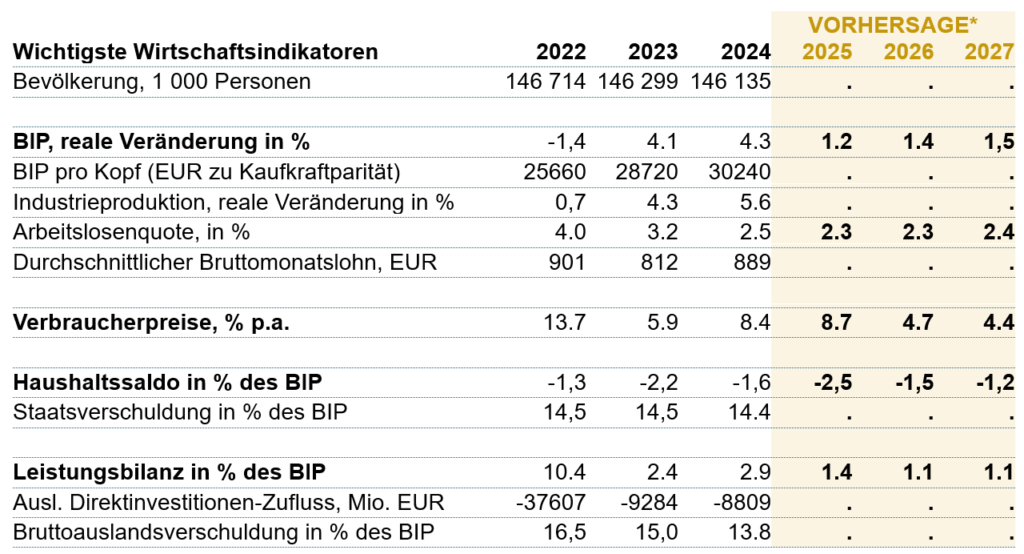

In Russland fehlen Investitionen in neue Maschinen und Arbeitskräfte

Russland-Experte Vasily Astrov betont in der Pressemitteilung:

„Für neues Wachstum bräuchte man Investitionen in mehr Produktivität. Diese stagnieren aber. So haben sich die Investitionen in neue Maschinen und Ausrüstungen, die normalerweise der größte Treiber von Modernisierung und Produktivitätsgewinnen sind, gerade einmal auf dem relativ niedrigen Vorkriegsniveau von 2021 stabilisiert.“

Das wiiw weist darauf hin, dass die russische Wirtschaft in vielen Bereichen an ihrer Kapazitätsgrenze operiert. Die Arbeitslosenquote sinke 2025 voraussichtlich auf ein Rekordtief von 2,3 Prozent.

Wichtigste Wirtschaftsindikatoren mit Prognosen für 2025 bis 2027

wiiw: Country Overview Russia, 22.10.25

Der jährliche Preisanstieg beschleunigt sich 2025 voraussichtlich etwas

Der Index der Verbraucherpreise wird laut der wiiw-Prognose im Jahresdurchschnitt 2025 mit +8,7 Prozent zwar voraussichtlich noch etwas stärker steigen als 2024 (+8,4 Prozent).

Der auf Jahresrate hochgerechnete aktuelle Anstieg der Verbraucherpreise gegenüber der Vorwoche ist jedoch mittlerweile, so das wiiw, auf rund 4% gesunken. Das habe die Notenbank dazu veranlasst, den Leitzins weiter leicht zu senken. Aktuell liege er mit 17% aber immer noch auf einem sehr hohen Niveau. Weitere Zinssenkungen seien absehbar, so das wiiw (kurz vor der Senkung des Leitzinses auf 16,5 Prozent).

Wegen des stark gestiegenen Haushaltsdefizit werden die Steuern erhöht

Die finanzpolitische Entwicklung kommentiert das wiiw so:

Russland wird 2025 mit einem Fehlbetrag von 2,5% des BIP das größte Budgetdefizit seit der COVID-19-Pandemie verbuchen. Die Regierung kann sich nur im Inland verschulden. Da die Zinsen hoch sind, muss sie sparen und die Einnahmen erhöhen.

Die Steuern auf Unternehmensgewinne und private Einkommen wurden bereits erhöht.

2026 wird auch die Mehrwertsteuer angehoben.

Außerdem sollen die Militärausgaben um 6 Milliarden Euro oder 0,3 Prozentpunkte des BIP gekürzt werden.

BOFIT halbiert seine Wachstumsprognose für 2025 erneut

Das Forschungsinstitut BOFIT der finnischen Zentralbank hat seine Prognose für das Wachstum der russischen Wirtschaft im Jahr 2025 noch etwa stärker gesenkt als das wiiw. Ende März hatte BOFIT noch erwartet, Russlands gesamtwirtschaftliche Produktion werde sich in diesem Jahr „nur“ von gut 4 Prozent auf 2 Prozent halbieren. Erst ab 2026 werde sich das Wachstum auf lediglich rund 1 Prozent verlangsamen.

Jetzt geht BOFIT davon aus, dass das Wirtschaftswachstum schon in diesem Jahr auf „höchstens“ 1 Prozent sinkt. Zudem werde es auch 2026 und 2027 voraussichtlich so schwach bleiben (falls es keine wesentlichen Änderungen in der russischen Innenpolitik gibt oder es nicht zu „externen Schocks“ kommt).

BOFIT Weekly: Neue Sanktionen erschweren Russlands Export

Die Auswirkungen der von den USA, Großbritannien und der EU beschlossenen neuen Sanktionen auf die russische Wirtschaft schätzt BOFIT in seinem Wochenbericht vom 24. Oktober zusammengefasst so ein:

Die USA und Großbritannien haben Russlands größten Ölkonzern, den staatlichen Konzern Rosneft, und den privaten Konzern Lukoil auf ihre Sanktionslisten gesetzt. Zusammen mit den bisherigen Sanktionen unterliegen nun die vier größten Ölproduzenten Russlands den amerikanischen und britischen Sanktionen. Sie stellen rund 80 Prozent der russischen Ölproduktion.

Die EU hat ihr 19. Sanktionspaket verabschiedet. Rosneft und ein weiterer großer Ölkonzern, Gazpromneft, werden jetzt auch auf die Sanktionsliste der EU gesetzt. Die EU verbietet zudem ab Anfang 2027 den Import von verflüssigtem Erdgas (LNG) aus Russland vollständig. Weiter 117 sogenannte „Schattenschiffe“, die zum Transport von sanktioniertem russischen Öl eingesetzt werden, wurden auf die Sanktionsliste der EU gesetzt. Die Verhinderung der Umgehung von Sanktionen wird auch verbessert, indem weitere in Russland und anderen Ländern tätige Banken in die Sanktionsliste aufgenommen werden.

Die neuen Sanktionen dürften den Export für Russland weiter erschweren. Die Sanktionen werden voraussichtlich zu einem Rückgang der staatlichen Haushaltseinnahmen führen. In diesem Jahr machten die Einnahmen aus dem Öl- und Gashandel etwa ein Viertel der russischen Staatseinnahmen aus.

BOFIT: Die Ausgaben für Verteidigung und Innere Sicherheit stützen die Nachfrage

Das Institut der finischen Zentralbank stellt in seiner neuen Russland-Prognose die beiden folgenden Entwicklungen heraus:

- Die öffentlichen Ausgaben stützen die Binnennachfrage, und hier vor allem die Produktion in „kriegsnahen“ Branchen.

- Das Wachstum der übrigen Wirtschaftsbereiche wird durch Arbeitskräftemangel und verschärfte Kreditbeschränkungen gebremst.

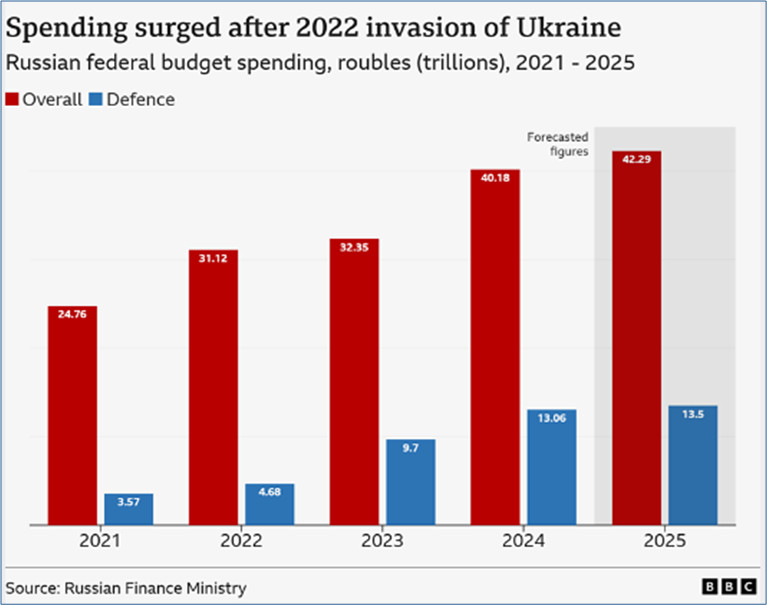

Die Finanzierung des Angriffskriegs gegen die Ukraine hat in den letzten drei Jahren laut BOFIT zu einem nominalen Wachstum der konsolidierten Haushaltsausgaben von durchschnittlich rund 17 % pro Jahr geführt. Im diesjährigen Bundeshaushalt hätten die Ausgaben für „Verteidigung“ und „Innere Sicherheit“ zusammen über 40 % der Gesamtausgaben ausgemacht.

Die im Jahr 2025 geplanten Verteidigungsausgaben allein stellen im Bundeshaushalt 2025 laut dem BBC-Explainer rund 32 Prozent der gesamten Ausgaben.

Russischer Föderationshaushalt 2021-2025

Ausgaben insgesamt (rote Säulen) und Ausgaben für Verteidigung (blaue Säulen) in Billionen Rubel

BBC Explainer, Evgeny Pudovkin: Why is Russia’s economy slowing down? 23.09.25

BOFIT hält es für „höchst unwahrscheinlich“, dass die Ausgaben für Verteidigung und Innere Sicherheit im Prognosezeitraum 2025–2027 gekürzt werden können. Die gesamtwirtschaftliche Bedeutung der Entwicklung des „militärisch-industriellen Komplexes“ dürfte nicht abnehmen. BOFIT meint:

„Zwar wird es schwieriger, wirtschaftliche Ressourcen in kriegswichtige Sektoren zu lenken, aber es ist immer noch möglich. Eine längere Pause der militärischen Aktivitäten würde der russischen Wirtschaft eine willkommene Erholung verschaffen, doch die bedeutende Rolle des militärisch-industriellen Komplexes dürfte in absehbarer Zeit nicht abnehmen.“

Anstieg des Haushaltsdefizits, aber noch relativ niedrige Staatsverschuldung

Zur Entwicklung der öffentlichen Finanzen merkt BOFIT an:

Trotz Steuererhöhungen blieben die Einnahmen des öffentlichen Sektors hinter den Ausgaben zurück, was zu einem Anstieg des Defizits führte. Bislang wurde das Defizit durch die Entnahme von Vermögenswerten aus dem Nationalen Wohlfahrtsfonds und die Ausgabe inländischer Staatsanleihen gedeckt.

Russlands Staatsverschuldung liegt mit rund 13 % des BIP im internationalen Vergleich noch immer auf einem relativ niedrigen Niveau. Der Großteil der Staatsverschuldung ist in Rubel denominiert und ein erheblicher Teil davon befindet sich in den Bilanzen inländischer Banken.

Ausländische Investoren sind durch Sanktionen faktisch von den russischen Anleihemärkten ausgeschlossen. Dies verteuert und erschwert die Kreditaufnahme für den russischen Staat. Es wird erwartet, dass die öffentlichen Haushaltsdefizite und die Staatsverschuldung während des gesamten Prognosezeitraums auf dem diesjährigen Niveau verharren. Unter dieser Annahme werden weitere Steuererhöhungen zur Finanzierung der öffentlichen Ausgaben notwendig sein.

Das Wachstum des privaten Konsums verlangsamt sich auf rund 1 Prozent

BOFIT zeigt auch auf, dass die Perspektiven für ein Wachstum des Verbrauchs der privaten Haushalte und für einen Anstieg der Investionen eng begrenzt sind.

Zur Entwicklung des privaten Konsums verweist BOFIT auf folgende Trends bei der Entwicklung von Löhnen, sonstigen Einkommen und der privaten Kreditaufnahme:

Der Krieg hat die Nachfrage nach Arbeitskräften erhöht und zu einem rasanten Anstieg der Durchschnittslöhne geführt. Der Lohnanstieg übertraf landesweit das Wachstum der Verbraucherpreise. Die Arbeitslosigkeit sank auf ein Rekordtief. Die meisten russischen Haushalte fühlen sich laut Umfragen bemerkenswerterweise wirtschaftlich besser gestellt als vor der Invasion der Ukraine im Jahr 2022.

Steigende Lohneinkommen und die Kreditaufnahme der privaten Haushalte haben den Einzelhandelsumsatz und die Nachfrage nach vielen inländischen Dienstleistungen gestützt. Da Reisen ins Ausland für die meisten Russen schwieriger geworden sind, verzeichnete das inländische Gastgewerbe ein kräftiges Wachstum, teilweise auch dank staatlicher Subventionen.

Künftig rechnet BOFIT jedoch mit einer deutlichen Verlangsamung des Wachstums des privaten Konsums. Mit dem nachlassenden Wachstum der Wirtschaft dürfte das Wachstum der Reallöhne abflachen. Andererseits fördere die sinkende Inflation das reale Wachstum der Löhne. Mit einem Rückgang der Realeinkommen rechnet BOFIT nicht. Der Anstieg der Einkommen werde sich aber deutlich verlangsamen.

Auch die private Kreditaufnahme hat sich laut BOFIT verlangsamt. Dazu beigetragen hätten die erheblichen Kürzungen der staatlich geförderten Wohnungsbaudarlehen im Jahr 2024 und die extrem hohen Zinsen.

Insgesamt erwartet BOFIT, dass sich das Wachstum des privaten Konsums in Russland deutlich auf etwa +1% pro Jahr verlangsamen dürfte.

Auch das starke Wachstum der Anlageinvestititionen schwächt sich ab

BOFIT betront, dass das starke Wachstum der Anlageinvestitionen in den letzten Jahren maßgeblich zum Wachstum der russischen Wirtschaft beigetragen habe.

Die gestiegene Inlandsnachfrage, der deutliche Rückgang der Importkonkurrenz

und die steigenden Unternehmensgewinne hätten die Unternehmen zum Ausbau ihrer Produktionskapazitäten ermutigt.

Finanziert worden seien diese Investitionen größtenteils aus eigenen Mitteln der Unternehmen oder mit Krediten russischer Banken. Für die Finanzierung strategisch wichtiger Infrastrukturprojekte seien darüber hinaus Mittel aus dem Nationalen Wohlfahrtsfonds verwendet worden. Kriegswichtige Branchen hätten außerdem von staatlichen Subventionen profitiert.

BOFIT weist zum bisherigen starken Wachstum der Investitionen aber darauf hin, dass die Produktion von Waffensystemen und Ausrüstungen für militärische Zwecke gemäß internationalen Standards als „Investition“ verbucht wird. Darüber hinaus ständen einige Bauinvestitionen in direktem Zusammenhang mit Anforderungen des Militärs.

Die aktuelle und künftige Investitionsentwicklung schätzt BOFIT so ein:

Das Wachstum der Investitionen ist in diesem Jahr ins Stocken geraten. Die Unternehmensgewinne sind gesunken, die Steuerlast gestiegen und die Kosten für externe Finanzierungen haben sich erhöht. Die Investitionsaussichten für private Unternehmen haben sich deutlich verschlechtert.

Befragungen von Unternehmen deuten auf eine deutliche, breit angelegte Verlangsamung ihrer Investitionen hin, mit Rückgängen in einigen Branchen wie dem Bausektor.

Da die Regierung im Prognosezeitraum Subventionsprogramme kürzen wird, ist eine Verschlechterung der Wachstumsaussichten für Anlageinvestitionen zu erwarten. Dennoch dürften die kriegsbezogene Produktion und die Investitionen in den kommenden Jahren weiter steigen. Es ist möglich, dass Infrastrukturprojekte, die gegen Ende des Prognosezeitraums starten, das Wachstum der Anlageinvestitionen leicht steigern könnten.

Lesetipps:

- Olga Belenkaya, FINAM: Das neutrale Signal der Zentralbank ermöglicht eine Zinssenkung auf 16 % im Dezember, 24.10.25; Die Rhetorik und die makroökonomischen Prognosen der Zentralbank erscheinen ziemlich hart, 24.10.25

- Global Banking and Finance Review, Reuters: Russian central bank cuts key rate by ’symbolic‘ 50 bps after new US oil sanctions, 24.10.25

- Global Banking and Finance Review; Reuters: Russia’s Nabiullina and her deputy on future rate decisions, oil prices, impact of sanctions, 24.10.25

- Moscow Times: Russian Central Bank Cuts Key Rate to 16.5% as Economy Slows, 24.10.25

- Kommersant, Evgeniya Kryuchkova: Einen halben Schritt nach unten. Die Bank von Russland senkte den Leitzins von 17 % auf 16,5 % pro Jahr, 24.10.25

- Wedomosti; Maria Vikulova, Ekaterina Litova: Die Bank von Russland senkte ihren Leitzins auf 16,5 %. Dies zeigt die Bereitschaft der Regulierungsbehörde, den zuvor skizzierten Kurs einer Lockerung der Geldpolitik fortzusetzen, 24.10.25

- Cash.ch/Reuters: Putin-Vertrauter: Millionenfache Zuwanderung für Russland eine «Frage des Überlebens». Top-Banker German Gref im Staatsrat zur Demografie- und Familienpolitik, 24.10.2025

- Capital+, Bernd Ziesemer: Putins Banker: Risse in der Führungsriege, 24.10.25

- Interfax.com: Economic growth neglected during fight with inflation, Russian GDP will only grow 0.8% in 2025 – Sberbank’s Gref, 23.10.25

- ZDFheute Update; Jan Schneider: Neuer Druck auf Russland. Können die Öl-Sanktionen den Ukraine-Krieg beenden? mit Interview mit Janis Kluge, Stiftung Wissenschaft und Politik, 23.10.25

- BBC, Gavin Butler: What’s the significance of US sanctions on Russian oil? 23.10.25

- Kurier.at; Michael Bachner: Wirtschaft schwächelt, aber Putin kann Krieg theoretisch „in alle Ewigkeit“ führen, 23.10.25

- Kleine Zeitung: Mittel- und Osteuropa wächst deutlich stärker als die Eurozone, 22.10.25

- MSN.com, Kronen Zeitung; Vergil Siegl: „Russland kann den Krieg noch lange finanzieren!“, 22.10.25

- Newsweek; Brendan Cole: Russia’s Economy Heading Toward Stagnation: Report Published, 22.10.25

- ORF: Ukraine: Wann wird der Krieg vorbei sein? Prof. Gerhard Mangott analysiert die Situation in der Ukraine. Welche WIrkung hat der Zickzackkurs von Donald Trump auf Präsident Putin; ZIB2, 20.10.2025

- SRF, Calum MacKenzie: Budget fürs Jahr 2026-Putin rechnet offenbar mit einem langen Krieg, 17.10.25

- Militärökonom Marcus Keupp bei ZDFheute live: Ukraine: Putin ändert die Taktik – Trump plant neues Treffen. YouTube-Video, ab Min. 39: So ist die wirtschaftliche Lage in Russland;16.10.25

- Deutsch-Russische Auslandshandelskammer Fokusanalyse: Waldai-Forum: Wirtschaftliche Kernaussagen, 06.10.2025