Autor: Klaus Dormann

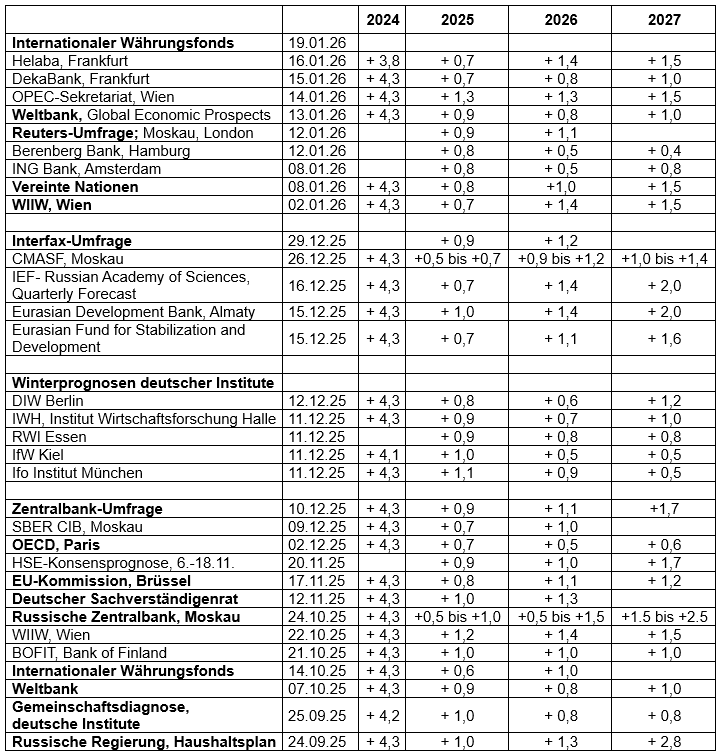

Am 19. Januar veröffentlicht der Internationale Währungsfonds eine Aktualisierung seines „World Economic Outlook“. Mitte Oktober hatte er in der „Herbstausgabe“ des Weltwirtschaftsausblicks seine Prognose für das Wachstum der russischen Wirtschaft im Jahr 2025 auf nur noch 0,6 Prozent gesenkt. Ganz so tief sahen damals nur wenige Beobachter Russlands Wachstumsrate fallen. Mehr Zustimmung fand schon im Herbst die etwas höhere Prognose der Weltbank. Sie veranschlagte Anfang Oktober in ihrem „Länderbericht Russland“ im „Macro Poverty Outlook“ das Wachstum des realen Bruttoinlandsprodukts in Russland im Jahr 2025 auf 0,9 Prozent – nach einem viel kräftigeren Anstieg um 4,3 Prozent im Jahr 2024.

Daran hat sich in den letzten drei Monaten nichts geändert. Die Weltbank prognostizierte in der letzten Woche in den „Global Economic Prospects“ erneut, dass die russische Wirtschaft 2025 um 0,9 Prozent gewachsen sein dürfte. Das erwarten weiterhin auch die meisten Analysten. Sie rechneten bei zum Jahreswechsel veröffentlichten Umfragen der Nachrichtenagenturen Reuters und Interfax im Durchschnitt für 2025 ebenfalls mit einem Wirtschaftswachstum von 0,9 Prozent in Russland.

Ob das Wachstum schon 2026 etwas anzieht ist umstritten

Die von den Agenturen befragten Analysten erwarten im neuen Jahr im Durchschnitt eine leichte Belebung des russischen Wirtschaftswachstums auf 1,1 Prozent (Reuters) bzw. 1,2 Prozent (Interfax). Die Weltbank rechnet hingegen weiterhin damit, dass sich Russlands Wirtschaft 2026 noch etwas weiter auf 0,8 Prozent abschwächt. Die Wirtschaftsabteilung der Vereinten Nationen geht im Gegensatz dazu davon aus, dass Russland Wirtschaftswachstum in diesem Jahr von 0,8 Prozent auf 1,0 Prozent anzieht.

BIP-Prognosen 2024 bis 2027

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

Weltbank: Das Wirtschaftswachstum stabilisiert sich bei nur noch 0,9 Prozent

Die Weltbank gibt in den „Global Economic Prospects“ nur wenige, kurze Hinweise auf die Konjunkturentwicklung in Russland.

Der voraussichtliche deutliche Rückgang des Wirtschaftswachstums auf nur noch 0,9 Prozent im Jahr 2025 ist, so die Weltbank, auf „die restriktive Geldpolitik“ und die hohe Inflation zurückzuführen. Die Abwärtskorrektur ihrer Wachstumsprognose seit ihrer Juni-Prognose von 1,4 Prozent auf 0,9 Prozent spiegele, dass von privaten Haushalten und Unternehmen angesichts der hohen Zinsen weniger Kredite als erwartet aufgenommen wurden.

Der private Konsum und die Investitionen werden sich in Russland laut der Weltbank aufgrund der angespannten Finanzlage und der reduzierten staatlichen Unterstützung voraussichtlich abschwächen. Die Weltbank erwartet aber, dass sich das Wirtschaftswachstum in den nächsten beiden Jahren voraussichtlich stabilisiert und 2026/27 wie im Jahr 2025 durchschnittlich 0,9 Prozent erreicht.

Die Weltbank geht davon aus, dass niedrigere Ölpreise, neue Sanktionen und ein stärkerer Rubel 2025 die Exporte Russlands und seine Staatseinnahmen weiter eingeschränkt haben. Sie verweist außerdem auf die Entscheidung einiger EU-Länder, die Energiebezüge aus Russland zu reduzieren. Russlands Leistungsbilanzüberschuss dürfte nach Einschätzung der Weltbank aufgrund niedrigerer Ölpreise und der Einschränkung der Ölproduktion im Rahmen der Quoten der OPEC+ weiterhin gering ausfallen. Das russische Haushaltsdefizit werde aufgrund geringerer Exporterlöse voraussichtlich hoch bleiben.

Wirtschaftsabteilung der UN: Erst 2027 zieht das Wachstum auf 1,5 Prozent an

Die Wirtschaftsabteilung der Vereinten Nationen erwartet in Russland in den Jahren 2025

und 2026 ein ähnlich schwaches Wirtschaftswachstum von knapp einem Prozent wie die Weltbank. 2027 rechnet sie mit einer leichten Belebung des Wachstums auf 1,5 Prozent, begründet diese Einschätzung aber nicht näher. Die Konjunkturentwicklung in den Jahren 2025 und 2026 sieht die UN-Abteilung zusammengefasst so:

Die Wirtschaft der Russischen Föderation ist 2025 voraussichtlich um 0,8 Prozent gewachsen. Die Wirtschaftstätigkeit verlor im Laufe des Jahres allmählich an Dynamik. Die Wirkung früherer Wachstumstreiber – darunter umfangreiche Investitionen in den Militärsektor, Importsubstitutionsprogramme und erhebliche Zahlungen an Militärangehörige und deren Familien – ließ nach.

Die Zentralbank, die seit Mitte 2024 eine extrem restriktive Geldpolitik verfolgt hat, begann im Juni 2025 mit einer Lockerung der Geldpolitik. Weitere Zinssenkungen sind wahrscheinlich. Die Zentralbank steht dabei vor der Herausforderung, die Bemühungen zur Eindämmung des anhaltenden Inflationsdrucks mit der Notwendigkeit der Stützung der Wirtschaft in Einklang zu bringen.

Trotz einer moderaten Lockerung der Geldpolitik wird für die russische Wirtschaft im Jahr 2026 ein Wachstum von lediglich 1,0 Prozent prognostiziert. Das Wachstum der Produktion dürfte zum einen durch einen akuten Mangel an Arbeitskräften erschwert werden. Der private Konsum wird durch die hohe Verschuldung der Haushalte gebremst. Außerdem belasten fiskalische Maßnahmen wie die Erhöhung der Mehrwertsteuer von 20 auf 22 Prozent und höhere Körperschaftsteuern die Geschäftstätigkeit.

Der Arbeitskräftemangel in der russischen Wirtschaft wurde hauptsächlich durch Einberufungen zum Wehrdienst und die Abwanderung von Arbeitskräften aus Russland verursacht. Die Arbeitslosenquote sank in der zweiten Jahreshälfte 2025 auf ein Rekordtief von 2,1 Prozent. Es zeigen sich inzwischen jedoch erste Anzeichen einer Entspannung in Teilen des Arbeitsmarktes..

Die Entwicklung der Einnahmen des russischen Staatshaushalts wurde 2025 dadurch belastet, dass die Ölpreise niedriger als erwartet waren. Zudem war der Rubel stärker als erwartet. Der stärkere Wechselkurs hat den Rubelwert der in US-Dollar denominierten Öl- und Erdgaserlöse geschmälert. Um das Haushaltsdefizit zu verringern, hat die Regierung Steuererhöhungen angekündigt.

Russland unterliegt zwar weiterhin umfangreichen Sanktionen, die sich primär gegen seine Ölexporte richten und die Einfuhr von Hightech-Gütern einschränken. Dennoch blieben die russischen Energieexporte relativ stabil. Russland konnte seinen Zugang zu Importen weitgehend aufrechterhalten. Die ständigen Anpassungen der Handelsbeziehungen und der Finanzierungskanäle Russlands trugen dazu bei, die gesamtwirtschaftlichen Auswirkungen der Sanktionen zu begrenzen. Nach der Verhängung zusätzlicher Sanktionen durch die Europäische Union und die Vereinigten Staaten im Jahr 2025 hängen die Aussichten für die russischen Energieexporte davon ab, ob das Land weiterhin Öl an Märkte außerhalb der Europäischen Union verkaufen kann.

Vasily Astrov zur aktuellen Entwicklung der russischen Wirtschaft

Das Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw) wird voraussichtlich Anfang Februar neue Prognosen für die Länder in Mittel-, Ost und Südosteuropa veröffentlichen. In seinem Anfang Januar 2026 aktualisierten „Country Overview Russia“ senkte das Institut seine Prognose für das Wachstum der russischen Wirtschaft im Jahr 2025 bereits weiter auf nur noch 0,7 Prozent.

wiiw: Country Overview Russia

Basic data are continuously updated; wiiw: Country Overview Russia

In seiner „Herbstprognose“ im Oktober 2025 hatte das wiiw 2025 in Russland noch einen BIP-Anstieg von 1,2 Prozent erwartet. In seiner Ende April veröffentlichten „Frühjahrsprognose“ hatte das Institut sogar damit gerechnet, dass das Wachstum 2025 noch 2,0 Prozent erreicht.

Vasily Astrov, Russland-Experte des wiiw nahm im Gespräch mit Eduard Steiner im Russland-Podcast der österreichischen Zeitung „Die Presse“ am 09. Januar zur aktuellen Entwicklung der russischen Wirtschaft ausführlich Stellung. Er kritisiert nicht nur die sehr hohen Leitzinsen der Zentralbank, sondern auch die „restriktive“ Fiskalpolitik der russischen Regierung.

Nachstehend eine Zusammenfassung der Einschätzungen Astrovs im Podcast:

Die sehr hohen Zinsen bremsen das Wachstum des Konsums

Für die Konjunkturentwicklung in Russland sind in erster Linie die sehr hohen Zinsen ein Problem. Der Automarkt leidet darunter zum Beispiel ganz massiv, weil ein Großteil der Autokäufe durch Aufnahme von Krediten finanziert wird oder wurde. Wenn man berücksichtigt, dass die jährliche Inflationsrate momentan bei rund 6 Prozent liegt, sind die Realzinsen immer noch zweistellig.

Alle Käufe, die ganz oder zum großen Teil mit Krediten finanziert werden, leiden unter den hohen Realzinsen. Das betrifft auch den Kauf langlebiger Konsumgüter und von Immobilien. Beim Kauf von z.B. Grundnahrungsmitteln sehen wir hingegen nur geringe Effekte der hohen Zinsen, weil diese Käufe aus Löhnen und anderen Einkommen finanziert werden. Ihr Anstieg hat sich zwar auch abgeflacht, liegt aber immer noch im positiven Bereich.

Insgesamt wächst der Konsum immer noch, aber nicht mehr so stark wie früher.

Die Inflationsrate ist erfolgreich gesenkt worden

Die Politik der russischen Zentralbank ist darauf ausgerichtet, alles zu unternehmen, um die Inflationsrate nahe an das von ihr verfolgte Inflationsziel von vier Prozent zu bringen. Das Inflationsziel der Europäischen Zentralbank liegt bei zwei Prozent, aber „für russische Verhältnisse“ sind 4 Prozent ein ziemlich niedriger Wert. Die russische Zentralbank hat 2025 auf diesem Weg auch „ziemliche Erfolge“ erreicht. Man darf nicht vergessen, dass die Inflation am Anfang des Jahres 2025 bei zehn Prozent lag (Minute 37).

Zentralbank-Präsidentin Nabiullina hat einen Einbruch des Wachstums erwartet

Zentralbankchefin Nabiullina dürfte schon damit gerechnet haben, dass es zu einem massiven Einbruch des Wirtschaftswachstums aufgrund der sehr restriktiven Geldpolitik kommen wird. Wahrscheinlich wird die russische Wirtschaft in einer Stagnation landen. Das wahr wohl einkalkuliert.

Wenn die Zentralbank-Chefin oder auch Präsident Putin selbst über eine „kontrollierte weiche Landung“ sprechen, dann dürften sie das auch meinen. Es war eher erstaunlich, dass es so lange gedauert hat, bis diese Landung kam. Denn die Zinsen lagen schon seit einiger Zeit im zweistelligen Bereich oder nahe bei zwanzig Prozent. Es hat aber trotzdem ziemlich gedauert, bis es wirklich zu einer deutlichen Abkühlung der Nachfrage gekommen ist.

Die hohen Zinsen haben der Wirtschaft mehr geschadet als die Sanktionen

Von einem „regierungsnahen“ Wirtschafsforschungsinstitut, das übrigens vom Bruder des derzeitigen Verteidigungsministers Belousov geleitet wird, stammt eine in Russland ziemlich bekannte Stellungnahme, dass die Hochzinspolitik der russischen Zentralbank der russischen Wirtschaft mehr geschadet hat als die Sanktionen. „Und wenn Sie mich fragen, dann glaube ich schon, dass das auch stimmt, also zumindest kurzfristig“ (Minute 42).

Die Sanktionen wirken wie ein „schleichendes Gift“. Die volle Auswirkung der Sanktionen, vor allem die Wirkung des beschränkten Zugangs zu westlichen Technologien, wird sich erst allmählich, erst langfristig, entfalten. Aber kurzfristig, wenn wir über einen Zeitraum von einem oder anderthalb Jahren reden, sind vor allem die hohen Zinsen an der derzeitigen Wirtschaftsflaute schuld.

Russlands Budgetdefizit ist im internationalen Vergleich niedrig

Auf der einen Seite gibt es jetzt in Russland eine ganze Reihe von Steuererhöhungen. Zum Beispiel wurde der Mehrwertsteuersatz von 20 Prozent auf 22 Prozent angehoben.

Andererseits darf man aber nicht vergessen, dass die derzeitigen Budgetdefizite Russlands im internationalen Vergleich nicht besonders hoch sind. Das für 2025 vom Finanzminister erwartete Defizit von 2,6 Prozent des BIP ist „für russische Verhältnisse“ zwar ein hohes Budget-Defizit. Höher war es nur in der Corona-Pandemie. 2020 lag das Budget-Defizit über drei Prozent des BIP. Aber im internationalen Vergleich, zum Beispiel mit dem Euro-Raum, ist es nicht besonders hoch.

Die wirtschaftspolitischen Entscheidungsträger in Russland haben sich immer bemüht, Budgetdefizite so gering wie möglich zu halten, auch aufgrund historischer Erfahrungen (Staatsbankrott 1998). Ein anderer Grund für die relativ restriktive Finanzpolitik ist, dass die Kosten für die Aufnahme von Staatsanleihen wegen der allgemein sehr hohen Zinsen sehr hoch sind. Die Ausgaben für den Schuldendienst sind stark gestiegen, auf rund acht Prozent der Ausgaben im föderalen Budget, dessen Volumen knapp 20 Prozent des russischen Bruttoinlandsprodukts entspricht.

Die bisherige Politik niedriger Defizite bzw. sogar der Erwirtschaftung von Überschüssen in vielen Jahren hatte natürlich positive Folgen. Die Staatsverschuldung wurde auf ein sehr niedriges Niveau gebracht. Es wurden fiskalische Reserven aufgebaut.

Mit der restriktiven Fiskalpolitik ging aber Wachstum verloren

Anderseits hat diese übertrieben vorsichtige Fiskalpolitik dazu geführt, dass viele eigentlich notwendige Ausgaben für die Infrastruktur, für den Bildungsbereich und den Gesundheitsbereich ganz oder zum großen Teil ausblieben. Das erklärt zum großen Teil, warum die russische Wirtschaft jahrelang so schleppend gewachsen ist. In den zehn Jahren vor dem Krieg ist die russische Wirtschaft nur um rund ein Prozent oder sogar weniger als ein Prozent pro Jahr gewachsen. Damit hat sie quasi stagniert. Das heißt, es gibt oder es gab zumindest das Potenzial dafür, dass die Wirtschaft etwas schneller wächst als dieses eine Prozent.

Sorgen macht der Rückgang der Investitionen

Bis 2024 gab es noch ein ziemlich hohes Wachstum der Bruttoanlageinvestitionen. Momentan sehen wir aber praktisch im Jahresvergleich eine Stagnation, wenn wir uns die ersten drei. Quartale anschauen. Im dritten Quartal sind die Investitionen leicht gesunken.

Die Tatsache, dass die die Investitionen zurückgehen, ist natürlich keine gute Nachricht für das Wachstum.

Wenn die Unternehmen nicht investieren, woher soll das Wachstum kommen? Die Arbeitskräfte sind eher knapp. Die Arbeitslosigkeit ist nach wie vor sehr, sehr niedrig. Die Arbeitslosenquote liegt bei rund zwei Prozent.

Russland muss vor allem in arbeitssparende Technologien investieren, in Technologien, die eine höhere Arbeitsproduktivität ermöglichen. Solche Investitionen haben wir aber nicht gesehen, nicht einmal in den Boomjahren. Das waren keine Investitionen in Maschinen und Ausrüstungen. Das waren andere Investitionen, z.B. Investitionen in die Militär-Infrastruktur. Das hat alles mit der Schaffung einer höheren Arbeitsproduktivität wenig zu tun. Ein Wachstum ohne steigende Arbeitsproduktivität wird aber nicht möglich sein.

Das Risiko von Unternehmenspleiten wächst

Wegen der hohen Zinsen müssen die russischen Unternehmen mittlerweile wohl fast vierzig Prozent der Gewinne für den Schuldendienst ausgeben. Je länger die Zinsen so hoch bleiben, desto größer wird die Wahrscheinlichkeit, dass die Zahl der Pleiten zunimmt.

Die großen Firmen wie Gazprom, Rosneft und zum Beispiel die Eisenbahnen können zwar immer mit einer Rettung durch den Staat rechnen, kleinere mittelständische Unternehmen aber natürlich nicht.

Lesetipps:

- Finam.ru; Alexander Abramov: Leiter des Labors des Instituts für Angewandte Wirtschaftsforschung der Russischen Präsidentenakademie für Volkswirtschaft und Öffentliche Verwaltung: Rosstat hat der Zentralbank mit einer rekordniedrigen Inflation im Jahr 2025 Probleme bereitet, 18.01.26

- russianlife.com: Schlechte Wirtschaftsindikatoren. The Bell hob zehn Punkte hervor, die die russische Wirtschaft im Jahr 2026 an den Rand des Zusammenbruchs drängen könnten, 17.01.26

- Finmarket.ru: Die Inflation in Russland lag im Jahr 2025 bei 5,59 %, 16.01.26

- The Bell.ru; Denis Kasyanchuk: Die Inflation im Jahr 2025 verlangsamte sich auf 5,6 %, was unter den Prognosen der Analysten liegt., 16.01.26

- Expert.ru: Anton Siluanov: Das Haushaltsdefizit für das Jahr belief sich auf 2,6 % des BIP. 16.01.26

- Bank of Finland; BOFIT Weekly: Russlands wirtschaftliche Entwicklung hat sich in vielen Bereichen abgeschwächt, 15.01.26

- Politcom-Konjunkturbericht; Marina Voitenko: Makrodynamik 2026 in Russland: Erwartungen und Risiken,15.01.26

- Ura.news; Artur Yakushko: Belousov warnte vor einer Rezession: Was wird mit Preisen und Löhnen geschehen? Die meisten russischen Industriezweige stagnieren oder haben Verluste gemacht, 15.01.26

- Ura.news: Der Wirtschaftswissenschaftler Belousov schätzte die Wahrscheinlichkeit von Lohnkürzungen im Jahr 2026 ein. Unternehmen werden 2026 keine Massenentlassungen vornehmen, 15.01.26

- Nezavisimaya Gazeta; Anastasia Bashkatova: Russische Verbraucher haben begonnen, ihre Kassen wieder aufzufüllen. Die Neujahrsfeiertage endeten mit einem starken Anstieg der Inflation, 15.01.26.

- Nezavisimaya Gazeta; Anastasia Bashkatova: Die kurzfristigen Prognosen gehen davon aus, dass das russische BIP nur um 0,9 % pro Jahr wachsen wird, 14.01.26

- Actual News; Olga Pawlowa: Der Experte Kogan erklärte, dass das Jahr 2026 Veränderungen bei den makroökonomischen Trends mit sich bringen werde, 14.01.26.

- CMASF: Trends der russischen Wirtschaft; Monatlicher Bericht, November-Daten; 14.01.26

- FR.de, Bona Hyun : Geld für Putins Kriegskasse: Gazprom stellt neuen Rekord auf – und wird Chinas größter Lieferant, 13.01.26

- Alexander Schirow; Institut für Wirtschaftsprognosen der Russischen Akademie der Wissenschaften: „Wir übermitteln die Wettervorhersage.“ Wie und warum Ökonomen in die Zukunft blicken, 13.01.26

- World Bank: Global Economic Prospects, Press Press Release; GDP Forecasts; Regional Overview: Europe and Central Asia, 13.01.26

- Kommersant, Artem Chugunov: Ungefähr Null: Die Wirtschaftstätigkeit näherte sich Ende 2025 einer Stagnation, 12.01.26

- Lenta.ru; Alena Shevchenko: Russland hat das Problem des Nullwachstums der Wirtschaft ausgerufen. Professor Abramov sprach über das Problem des Nullwachstums der Wirtschaft in Russland. 12.01.26

- Gazeta.ru; Anastasia Alekseevskikh: „Unter den aktuellen Bedingungen ist es schon gut“: Ökonom zur Stagnation in Russland. BCS: Demografische Entwicklung verlangsamt BIP-Wachstum um 1%. 12.01.26

- Rosa Luxemburg Stiftung, IIlya Matveev: Die Grenzen der russischen Kriegswirtschaft, 12.01.26; Testing the Limits of State-Directed Mobilization. The Russian economy appears resilient for now, but long-term stagnation is nearly unavoidable;15.12.25

- Focus online, Christian Gehrke: 150.000 US-Dollar für einen Toten: Putin verheizt gezielt indigene Völker. Todesrate 27-mal so hoch wie in Moskau, 11.01.26

- Nezavisimaya Gazeta, Mikhail Sergeev: Der Investitionsrückgang in Russland hat sich zum stärksten der letzten 20 Jahre entwickelt,11.01.26

- FR.de; Max Schäfer: Russlands Wirtschaft erleidet heftigen Verlust: Putins „Schattenbranche“ bricht massiv ein, 11.01.26

- The Guardian; Phillip Inman: Warum Russlands Wirtschaft selbst bei sinkenden Ölpreisen wahrscheinlich nicht zusammenbrechen wird, 10.01.26

- „Die Presse“: Podcast von Eduard Steiner und Vasily Astrov (wiiw): Bringt Putin im Jahr 2026 Russlands Wirtschaft endgültig um? Gast im Podcast: der internationale Öl- und Energieberater Johannes Benigni, Audio 54 Min., 09.01.26

- United Nations; Department of Economic and Social Affairs: World Economic Situation and Prospects 2026, 08.01.26

- Inosmi.ru, Anadulu Ajansi Türkei; Gürkan Abay: Die russische Wirtschaft, die sich in einer Phase der Abkühlung befindet, wird auch im Jahr 2026 weiterhin Schwierigkeiten haben, 08.01.26

- FR.de; Lennart Niklas, Johansson Schwenck: Putins Ölmacht kollabiert: Expertin erklärt Russlands Energie-Niedergang,:08.01.26: .