Autor: Klaus Dormann

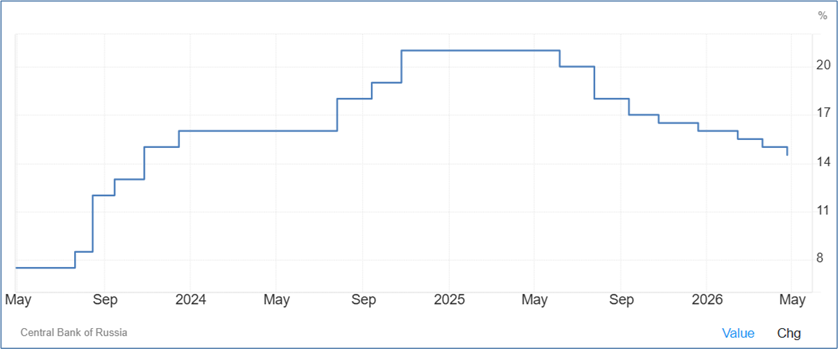

Am 24. April senkte die russische Zentralbank ihren Leitzins erneut nur um einen halben Prozentpunkt auf jetzt 14,5 Prozent pro Jahr. Der russische Industriellen- und Unternehmerverband hatte im Vorfeld zur Stärkung des Wachstums eine doppelt so starke Senkung um einen Prozentpunkt gefordert.

In den ersten beiden Monaten des Jahres 2026 war die gesamtwirtschaftliche Produktion laut Schätzungen des Wirtschaftsministeriums um 1,8 Prozent niedriger als vor einem Jahr. Die Zentralbank hält in ihrer anlässlich des Leitzinsentscheides aktualisierten mittelfristigen Konjunkturprognose aber daran fest, dass die russische Wirtschaft im Gesamtjahr 2026 im Vorjahresvergleich um 0,5 bis 1,5 Prozent wachsen dürfte. In dieser Spanne liegen derzeit auch fast alle Prognosen von Internationalen Wirtschaftsorganisationen, Forschungsinstituten und Banken.

Wie das Handelsblatt berichtet, erwartet auch das Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw) in seiner Frühjahrsprognose, die Ende April offiziell vorgestellt wird, in Russland weiterhin ein Wirtschaftswachstum von rund einem Prozent. Bislang ging das Institut davon aus, dass sich Russlands Wirtschaftswachstum in diesem Jahr von 1,0 auf 1,2 Prozent beschleunigt. Jetzt senkt es seine Wachstumsprognose für 2026 laut Handelsblatt geringfügig auf 0,9 Prozent. Der Russland-Experte des wiiw, Vasily Astrov, erwartet laut dem Artikel zwar, dass höhere Einnahmen durch Ölverkäufe ein „großer Sondereffekt“ für den russischen Staatshaushalt sein werden. Die zusätzlichen Einnahmen werde die Regierung jedoch in erster Linie für eine Senkung des Budgetdefizits nutzen, also nicht für „Konjunkturprogramme“ (FR.de).

Der Leitzins wurde seit Juni 2025 um insgesamt 6,5 Prozentpunkte gesenkt

Die Zentralbank hatte zur Dämpfung der Inflation den Leitzins im Oktober 2024 auf den langjährigen Rekordstand von 21 Prozent erhöht. Erst Anfang Juni 2025 begann sie mit der Senkung des hohen Leitzinses. Die „Lockerung“ ihrer vielfach als zu „restriktiv“ kritisierten Geldpolitik, hat sie zuletzt im Februar und März mit Senkungen des Leitzinses um jeweils 0,5 Prozentpunkte in zwei weiteren kleinen Schritten fortgesetzt (Interfax.com).

Leitzins der russischen Zentralbank in Prozent pro Jahr

Trading Economics: Russia Interest Rate

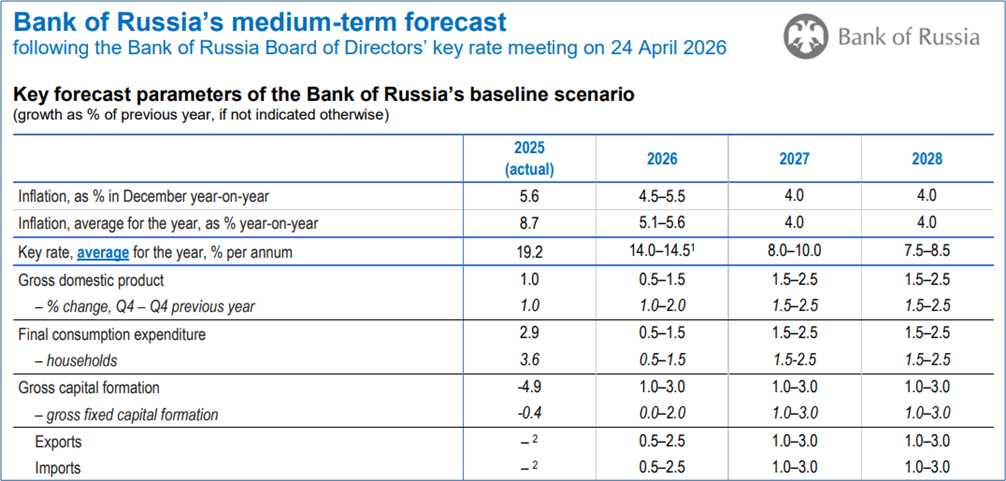

Ihre Leitzinsprognose hob die Zentralbank wegen höherer Inflationsrisiken leicht an

Das Basisszenario der Prognose der Zentralbank geht davon aus, dass der Leitzins im Jahresdurchschnitt 2026 mit 14,0 bis 14,5 % rund 5 Prozentpunkte niedriger als 2025 sein wird. 2027 soll der Leitzins bei einer Inflationsrate von 4 Prozent weiter auf 8,0 bis 10,0 % pro Jahr gesenkt werden (siehe dritte Zeile der unten folgenden Tabelle).

Zentralbankpräsidentin Nabiullina wies in ihrem Statement zum Leitzinsentscheid darauf hin, dass die Zentralbank ihre Leitzinsprognose damit etwas angehoben hat. Hintergrund dafür sei, dass die Inflationsrisiken in Russland wegen des Konfliktes im Nahen Osten und auch im Hinblick auf die Entwicklung des Staatshaushalts deutlich zugenommen hätten.

Die jährliche Inflationsrate soll 2026 von 8,7% auf 5,1 bis 5,6% sinken

Laut der Prognose der Zentralbank wird der jährliche Anstieg der Verbraucherpreise im Dezember 2026 auf 4,5 bis 5,5 % sinken (siehe erste Zeile der Tabelle).

Im Durchschnitt des Jahres 2026 erwartet die Zentralbank eine Inflationsrate von 5,1 bis 5,6 %. 2025 hatte sie noch 8,7 % betragen. Ab 2027 wird der Preisanstieg laut der Prognose das von der Zentralbank angestrebte Inflationsziel von 4,0 % einhalten.

Russische Zentralbank:

Prognosen für Inflation, Leitzins und Wachstum

Wachstum gegenüber Vorjahr in %, falls nicht anders angegeben

Bank of Russia: Bank of Russia’s medium-term forecast, 24.04.26; Auszug

Die Zentralbank erwartet 2026 weiterhin ein Wirtschaftswachstum von 0,5 bis 1,5%

Die Pressemitteilung der Zentralbank zum Leitzinsentscheid weist darauf hin, dass sich Russlands Wirtschaftswachstum „laut hochfrequenten Daten“ im ersten Quartal 2026 verlangsamte. Eine eigene Schätzung für die Wachstumsrate im ersten Quartal nennt die Zentralbank aber nicht.

Als Ursachen für das langsamere Wachstum im ersten Quartal verweist die Zentralbank unter anderem auf Reaktionen der Wirtschaft auf Steueränderungen (womit wohl ins Jahr 2025 vorgezogene Geschäftsaktivitäten wegen der Mehrwertsteuererhöhung Anfang 2026 gemeint sind). Weitere Brems-Faktoren seien im ersten Quartal die geringere Zahl von Arbeitstagen und ungünstige Wetterbedingungen gewesen. Weil das langsamere Wachstum im ersten Quartal 2026 deswegen maßgeblich von „einmaligen Faktoren“ beeinflusst worden sei, bleibt die Zentralbank unverändert bei ihrer bisherigen Prognose für das Wachstum im Gesamtjahr 2026 von 0,5 bis 1,5 %.

„Genaues“ zum Wachstum 2026 kann erst nach zwei Quartalen gesagt werden

Zentralbankpräsidentin Nabiullina wies in ihrem Statement darauf hin, dass die ersten beiden Monate des Jahres 2026 drei Arbeitstage weniger als Januar und Februar 2025 hatten. Laut Schätzungen der Zentralbank habe dies zu einem Rückgang des jährlichen BIP-Wachstums um bis zu 0,5 Prozentpunkte im ersten Quartal 2026 geführt. Im zweiten Quartal würden die Monate Mai und Juni aber drei Arbeitstage mehr aufweisen als im Vorjahr. Nabiullina zieht daraus folgenden Schluss:

„All dies bedeutet, dass wir die Entwicklung der Produktion erst dann genauer beurteilen können, wenn wir die Statistiken für die ersten sechs Monate des Jahres 2026 als Ganzes betrachten.“

Derzeit meint die Zentralbankpräsidentin zu den Wachstumsaussichten Russlands:

„Die moderate Konjunkturentwicklung im ersten Quartal 2026 wird unseren Schätzungen zufolge in den folgenden Perioden ausgeglichen. Neben Kalendereffekten wird dies durch eine teilweise Erholung der Konsum- und Investitionstätigkeit bedingt sein, die sich bereits in den hochfrequenten Daten für März und April abzeichnet.

Höhere Preise an den globalen Rohstoffmärkten dürften die Binnennachfrage zusätzlich stützen. Vor diesem Hintergrund bestätigen wir unsere BIP-Wachstumsprognose für dieses Jahr unverändert bei 0,5 bis 1,5 %.“

Nabiullina bekräftigte in der Pressekonferenz, sie sehe keine Gefahr einer „Überkühlung“ der Wirtschaft. Sie betonte, die Zentralbank werde die Zinsen nur dann schneller senken, wenn die Inflation von derzeit 5,9 % unter das Zielniveau von 4 % falle und die Arbeitslosigkeit zu steigen beginne. Nabiullinas erster Stellvertreter, Alexei Zabotkin, erklärte, die BIP-Daten des ersten Quartals, die im Mai veröffentlicht werden, würden sich „zum Besseren“ von den Daten im Januar und Februar unterscheiden (Reuters).

Welche Hinweise es für eine Belebung des Wachstums gibt

Nabiullina weist auf Anzeichen hin, dass die russischen Unternehmen ihre Investitionspläne aufstocken und die Nachfrage der Verbraucher anziehen könnte. Angesichts der gestiegenen Preise für Energie und Rohstoffe auf den Weltmärkten könnten im Bereich Bergbau tätige Unternehmen jetzt ihre Investitionspläne nach oben korrigieren. Die Bauunternehmen würden jetzt versuchen, die witterungsbedingten Produktionsausfälle vom Winter aufzuholen.

Auch bei der Nachfrage der Verbraucher habe es, so Nabiullina, im März Anzeichen einer Erholung gegeben, insbesondere bei den Autoverkäufen. Insgesamt falle das Wachstum des Konsums 2026 jedoch moderater aus als 2025. In ihrer mittelfristigen Prognose geht die Zentralbank davon aus, dass sich das Wachstum des Verbrauchs der privaten Haushalte von 3,6 % im Jahr 2025 auf nur noch 0,5 bis 1,5 % im Jahr 2026 abschwächt. Bei den Bruttoinvestititionen erwartet sie ein Wachstum von 1,0 bis 3,0 %, nach einem Rückgang um 4,9 % im letzten Jahr (siehe obige Tabelle).

Die Lage auf dem Arbeitsmarkt entspannt sich allmählich

Die Zentralbank weist in ihrer Pressemitteilung darauf hin, dass sich die Arbeitslosigkeit weiterhin auf einem historischen Tiefstand befindet und die Löhne weiterhin stärker steigen als die Arbeitsproduktivität. Gleichzeitig merkt sie aber an, dass laut Umfragen der Anteil der Unternehmen, die über einen Mangel an Arbeitskräften berichten, weiter sinkt. Er befinde sich nun auf dem niedrigsten Stand seit Mitte 2023. Die Unternehmen würden jetzt für 2026 moderatere Lohnanpassungen als im Zeitraum 2023–2025 planen.

Die Ölpreis-Prognose wurde um 20 auf 65 US-Dollar pro Barrel erhöht

Zur außenwirtschaftlichen Entwicklung Russlands angesichts des Krieges im Nahen Osten meinte Nabiullina:

„Die Lage im Nahen Osten bleibt weiterhin ungewiss. Laut unserem Basisszenario wird der Konflikt eine Verlangsamung des Wachstums der Weltwirtschaft, einen weltweiten Anstieg der Logistik- und Energiekosten, eine weltweit höhere Inflation und höhere Zinsen zur Folge haben.“

In ihren Prognosen zur außenwirtschaftlichen Entwicklung Russlands nahm die Zentralbank im Vergleich zur Prognose vom 13. Februar u.a. folgende Änderungen vor:

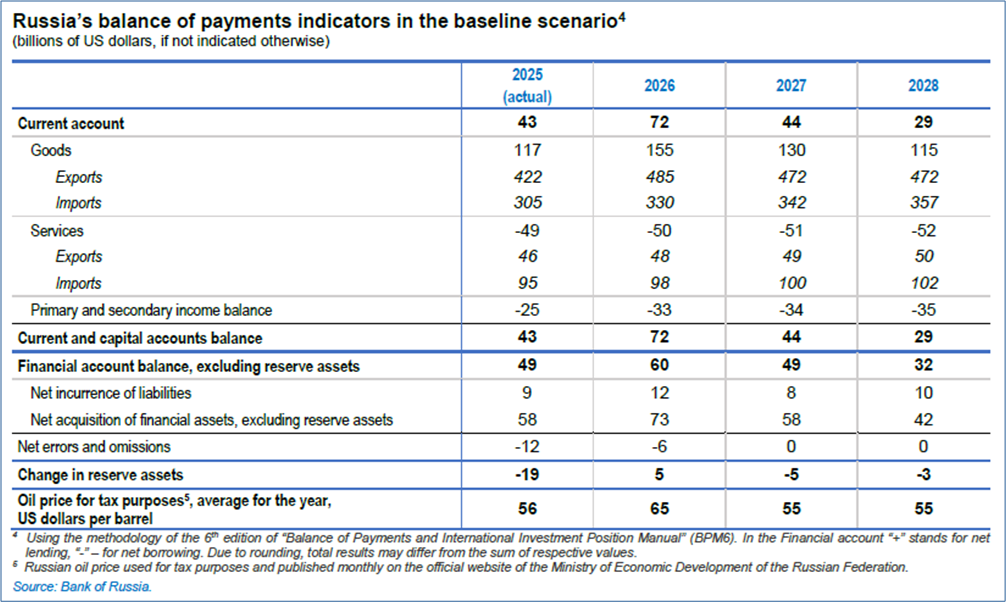

Die Prognose für den russischen Ölpreis (für steuerliche Zwecke) im Jahr 2026 wurde von bisher 45 auf 65 US-Dollar pro Barrel erhöht (siehe letzte Zeile der folgenden Tabelle).

Russlands Erlöse aus dem Warenexport werden 2026 um rund 15 % von 422 auf 485 Mrd. US-Dollar steigen. Im Februar war noch mit einem Rückgang der Exporte auf 399 Mrd. US-Dollar gerechnet worden.

Der Überschuss in der Außenhandelsbilanz wird jetzt für 2026 mit 155 Mrd. US-Dollar um rund 70 % höher als bisher veranschlagt (90 Mrd. US-Dollar).

Der Einfluss dieser zusätzlichen Exporterlöse auf den Rubelkurs wird nach Einschätzung der Zentralbank jedoch weitgehend durch staatliche Eingriffe in den Devisenmarkt, die Anwendung der sogenannten „Fiskalregeln“, kompensiert werden.

Russische Zentralbank:

Entwicklung von Zahlungsbilanz und Ölpreis bis 2028

Mrd. US-Dollar, falls nicht anders angegeben

Bank of Russia: Bank of Russia’s medium-term forecast, 24.04.26; Auszug

Risiken für die Zentralbank-Prognosen

Zentralbankpräsidentin Nabiullina sieht für Russland aber auch Risiken des Krieges im Nahen Osten. Sie betonte:

„Sollte sich der Konflikt hinziehen, werden sich die negativen Auswirkungen auf die russische Wirtschaft verstärken. Die Folgen steigender globaler Kosten könnten sich als gravierender erweisen als die Vorteile höherer Exporte und eines stärkeren Rubels.“

Nabiullina machte gleichzeitig auch auf Inflationsrisiken aufmerksam, die von der Entwicklung des russischen Staatshaushalts ausgehen könnten. Im ersten Quartal 2026 hätten die staatlichen Ausgaben die bereits hohen Werte des Vorjahres noch deutlich übertroffen. Die Präsidentin betonte, dass die Zentralbank die Kreditvergabe umso stärker bremsen müsse, je stärker der „fiskalische Impuls“ für die Nachfrage sei. Dies bedeute, dass der Leitzins umso höher gehalten werden müsse, je höher das Haushaltsdefizit sei.

Unternehmerverband RSPP hatte Senkung um einen Prozentpunkt gefordert

Alexander Schochin, der Vorsitzende des Russischen Industriellen- und Unternehmerverbandes (RSPP), hatte den Verwaltungsrat der Zentralbank vor dem Leitzinsentscheid aufgefordert, den Leitzins um einen ganzen Prozentpunkt zu senken. Wenn der Leitzins bei einer schrittweisen Senkung um jeweils nur einen halben Prozentpunkt bis zum Jahresende von 15 auf 13 Prozent sinke, reiche dies nicht aus, um die Investititionen anzukurbeln. „Es wäre richtig, hier radikalere Maßnahmen zu ergreifen und den Zinssatz um einen Prozentpunkt zu senken, anstatt kleine Schritte von 0,5 Prozentpunkten zu unternehmen“, zitiert Interfax Schochins Kritik (Kommersant.ru).

Schochin kommentierte die Entscheidung, den Leitzins auf 14,5 % zu senken, im Radiosender Business FM so (RSPP-Pressemitteilung):

„Als ich eine Zinssenkung um 1 % forderte, meinte ich, dass wir bis Ende des Jahres 10 % oder vielleicht sogar einen einstelligen Wert erreichen könnten.“ Nicht nur für Großunternehmen, sondern auch für mittlere und kleine Unternehmen seien solche Raten entscheidend für die Entwicklung der Investitionsbereitschaft.

„Viele Investitionsprojekte ruhen derzeit“, erklärte der Vorsitzende des Russischen Industriellen- und Unternehmerverbandes. „Eine Erholung der Investitionstätigkeit ist bei einer Rate unter 10 % möglich. Die Zentralbank fordert traditionell eine Fokussierung auf die Entwicklung der Inflation. Dies erfordert nicht nur wissenschaftliche Erkenntnisse – Modelle, Formeln usw. –, sondern auch Fingerspitzengefühl. Wir brauchen ein Gespür dafür, wie wir einerseits verhindern, dass die Produktion unter das Niveau einer abgekühlten Wirtschaft fällt, und andererseits nicht die Inflationsspirale anheizen.“

Vize-Präsident Alexander Murychev meinte in einer RSPP-Pressemitteilung, die Leitzinssenkung sei natürlich ein positives Signal. Das Ausmaß der Senkung reiche aber nicht aus, den Bedarf der Unternehmen an deutlich kostengünstigeren Krediten zu befriedigen.

Fundamentale Kritik an der Geldpolitik der Zentralbank und der Wirtschaftspolitik der Regierung aus Kreisen der russischen Wirtschaft dokumentiert ein zweiteiliger Bericht von russland.capital (mit Video-Interviews) zum „Moskauer Wirtschaftsforum“, an dem sich auch Sergej Glasjew, Staatssekretär des Unionsstaates Russland und Belarus, beteiligte.

Wird Elvira Nabiullina als Präsidentin der russischen Zentralbank abgelöst?

Mike Eckel ging im Vorfeld der Leitzinsentscheidung in einem Artikel für „Radio Free Europe Radio Liberty“ u.a. der Frage nach, ob Elvira Nabiullina, die seit fast 13 Jahren die Zentralbank leitet, inzwischen auch bei Präsident Putin in Ungnade gefallen ist.

Nabiullina jetzt zu entlassen, würde den einzigen „institutionellen Anker“ kappen, der sich die „Glaubwürdigkeit der Märkte“ bewahrt habe, sagte ihm Aleksandra Prokopenko, ehemalige Beraterin der Zentralbank und heutige Mitarbeiterin des Carnegie Russia Eurasia Center in Berlin. Für Prokopenko wäre die Ablösung Nabiullinas ein Zeichen der Schwäche der Regierung. Gesetzlich vorgesehen ist, dass ihr Mandat als Präsidentin der Zentralbank in einem Jahr endet. Prokopenko sagte, es sei unwahrscheinlich, dass Putin sie vorher ersetzen werde. Die „interessantere Frage“ ist für Prokopenko, ob eine unabhängige Persönlichkeit an der Spitze der Zentralbank dem Kreml unter den politischen Bedingungen in einem Jahr weniger als jetzt willkommen sein wird oder mehr.

„Wenn sie Nabiullina entlassen, gerät die gesamte Wirtschaft in Panik“, sagte Nicholas Birman-Trickett (S&P Global Associate Director). Aus seiner Sicht will „der Kreml“ zwar niedrigere Zinsen. Präsident Putin wisse aber auch, dass ein „Ja-Sager“ an der Spitze der Zentralbank fatal wäre.

Richard Portes, Professor an der London Business School, meinte zu Eckel: „Es gibt niemanden, der besser für die Leitung der russischen Zentralbank qualifiziert wäre als Nabiullina.“ „Putin kann schimpfen, so viel er will. Das wird die Lage der russischen Wirtschaft, die ziemlich desaströs ist, nicht verbessern“, sagte Portes. „Ich denke, er hat da allen Grund zur Sorge.“

Was Eckel zu Wachstum und öffentlichen Finanzen berichtet

Mike Eckel skizzierte die Konjunkturentwicklung der russischen Wirtschaft in seinem Artikel zusammengefasst so: Im vergangenen Jahr verlangsamte sich das BIP-Wachstum deutlich: Von 4,9 Prozent im Jahr 2024 auf nur noch 1 Prozent im Jahr 2025. In den ersten beiden Monaten des Jahres 2026 schrumpfte die Wirtschaft laut Schätzungen der Regierung im Vorjahresvergleich um 1,8 Prozent. Die Regierung signalisierte, dass ihre derzeitige Wachstumsprognose für 2026 von 1,3 Prozent möglicherweise bald nach unten korrigiert werde.

Die Kehrtwende der Konjunktur zeigte sich im Bundeshaushalt: Das Defizit ist in den ersten drei Monaten des Jahres 2026 auf 4,5 Billionen Rubel (60 Milliarden US-Dollar) in die Höhe geschnellt. Es ist rund doppelt so hoch wie im gleichen Zeitraum des Vorjahres, weil die Einnahmen aus Ölexporten zurückgingen (Eckel verweist dazu auf vorläufige Schätzungen des Finanzministeriums vom 08. April).

Reschetnikow: Die Reserven der Wirtschaft sind „weitgehend erschöpft“

Eckel zitiert auch aus einer Rede von Wirtschaftsminister Maxim Reschetnikow auf einem Wirtschaftsforum in Wladiwostok mit Hinweis auf einen Bericht der Tageszeitung Nezavisimaya Gazeta. Laut einem Interfax-Bericht argumentierte der Wirtschaftsminister auf dem Wirtschaftsforum unter anderem so:

Die Lage der russischen Wirtschaft ist aufgrund des starken Rubels, der hohen Zinssätze, des Arbeitskräftemangels und der beschränkten öffentlichen Ausgabemöglichkeiten derzeit schwieriger als in den letzten Jahren. Bisher gab es in der Wirtschaft irgendwo noch Reserven. Diese Reserven sind aber jetzt weitgehend aufgebraucht. Die makroökonomische Lage ist wesentlich schwieriger geworden.

Der Rubelkurs ist derzeit und wohl auch künftig stärker als wir es uns wünschen und in früheren Prognosen angenommen haben.

Auch die Zinsen sind recht hoch. Natürlich ist es erfreulich, dass sie sinken, aber angesichts der aktuellen Haushaltslage und anderer Faktoren werden die Zinsen voraussichtlich etwas langsamer sinken als wir es uns wünschen.

Die Hauptaufgabe für Unternehmen besteht in naher Zukunft daher darin, die Kosten zu senken, Möglichkeiten zur optimalen Nutzung der verfügbaren Ressourcen zu finden und letztendlich die Arbeitsproduktivität zu steigern. Aufgabe der Regierung ist es, sie dabei zu unterstützen.

Schätzungen des VEB-Instituts zur BIP-Entwicklung in den ersten zwei Monaten

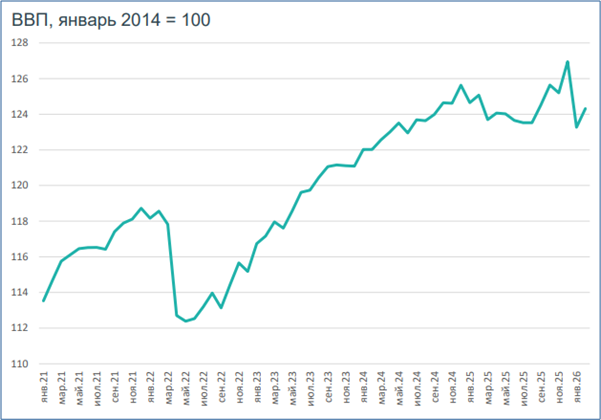

Das VEB-Institut hat Schätzungen veröffentlicht, wie sich die Produktion der russischen Wirtschaft bis einschließlich Februar 2026 saison- und kalenderbereinigt entwickelt hat. Danach stieg das russische Bruttoinlandsprodukt nach einem tiefen Einbruch im Januar im Februar im Vergleich zum Vormonat um 0,8 %.

Index des realen Bruttoinlandsprodukts;

saison- und kalenderbereinigt; Jan. 2014=100

VEB-Institut: Russlands Wirtschaft im Februar/März 2026, 10.04.26

Baugewerbe, Großhandel, Güterverkehr, Dienstleistungen und Industrieproduktion trugen im Februar zum Anstieg des realen Bruttoinlandsprodukts bei. Personenverkehr und Gastronomie verzeichneten hingegen einen Rückgang der Produktion. Landwirtschaft und Einzelhandel wuchsen nahezu nicht.

Lesetipps:

Geldpolitik:

- Russian Union of Industrialists and Entrepreneurs: Alexander Shokhin assessed the possibility of the key rate reaching single digits, 24.04.26; Commentary by RSPP Vice President Alexander Murychev on the Central Bank’s key rate decision; 24.04.26

- Finam.ru; Olga Belenkaya: Die russische Zentralbank rechnet mit einer Leitzinssenkung und einer leicht nach oben korrigierten Prognose, 24.04.26; Finam.ru; Olga Belenkaya: Der Leitzins wurde wie erwartet gesenkt, und die Prognose wurde nach unten korrigiert, 24.04.26

- The Moscow Times: Russia’s Central Bank Cuts Key Rate to 14.5%, 24.04.26

- Interfax.com: Die russische Zentralbank senkt den Leitzins um 50 Basispunkte auf 14,5 % pro Jahr, 24.04.26; Interfax.com: Central Bank maintains forecast for Russia’s GDP growth in 2026 at 0.5%-1.5%, at 1.5%-2.5% for 2027, 24.04.26; Interfax.com: Die Investitionen in Russland werden 2026 wieder auf dem Niveau des Vorjahres liegen, März/April deuten auf eine Erholung hin – so die Gouverneurin der Zentralbank, 24.04.26; Interfax.com: Das Anwachsen inflationärer Risiken erfordert eine vorsichtigere Herangehensweise an geldpolitische Entscheidungen – Gouverneurin der Zentralbank Russlands, 24.04.26

- RTE 100; AFP: Russia cuts benchmark interest rate to 14.5% as economy slows, 24.04.26

- Reuters; Published by Global Banking & Finance Review®: Russian Central Bank Cuts Key Rate by Only 50 Bps, Raises Oil Price Forecast on Iran War, 24.04.26

- Bank of Russia: Statement by Bank of Russia Governor Elvira Nabiullina in follow-up to Board of Directors meeting on 24 April 2026, 24.04.26

- Bank of Russia; Press Release: Bank of Russia cuts the key rate by 50 bp to 14.50% p.a., 24.04.26

- Briefly News.com; Bloomberg: Russlands Zentralbank dürfte die Zinsen erneut senken, während die Wirtschaft an Schwung verliert, 24.04.26

- Kommersant: Der Vorsitzende des Russischen Verbandes der Industriellen und Unternehmer (RSPP) forderte die Zentralbank Russlands auf, den Leitzins um einen Prozentpunkt zu senken, 23.04.26

- Reuters; published by Global Banking & Finance Review®: Russia’s Economic Contraction May Spur Key Rate Cuts, Analysts Say, 23.04.26

- Kommersant: Reshetnikov: Die Aufgabe, die Inflation in Russland zu senken, ist weitgehend erfüllt, 23.04.26

- FOCUS-online-Redaktion: Milliardenverluste. Putin räumt wirtschaftliche Probleme ein – Banken in Russland sitzen auf Krediten, 22.04.26; Yahoo Finance; The Telegraph, Melissa Lawford: A banking crisis made in the Kremlin is gripping Russia, 22.04.26

- Radio Free Europe, Radio Liberty; Mike Eckel: Entangled In Russia’s Faltering Economy: The Fate Of Its Respected Central Banker, 21.04.26

- Ostwirtschaft.de: Russlands Inflationskampf wird schwieriger. Hohe Löhne, robuste Nachfrage und neue außenwirtschaftliche Risiken erschweren Russlands Kampf gegen die Inflation, 21.04.26

Finanzpolitik; Staatshaushalt und Ölpreise:

- Finam.ru: Laut Siluanov stabilisieren sich die Inflationsprozesse in der russischen Wirtschaft, 18.04.26

- Re:Russia: Oleg Vyugin: Expertise: A Cancelled Manoeuvre: The Challenges Facing Economic and Fiscal Policy in 2026, 16.04.26

- BondGuide; Alexander Kolyandr und Alexandra Prokopenko (THE BELL): Russland verliert keine Zeit bei hohem Ölpreis: aber Ausgaben laufen Einnahmen trotzdem davon, 17.04.26

- Focus.de; Lars-Eric Nievelstein: Russlands Haushalts-Defizit reißt Jahresziel nach nur drei Monaten. Russlands Wirtschaft steht unter Druck. Die Einnahmen schwächeln enorm. 17.04.26

Wirtschaftsentwicklung insgesamt:

- FR.de; Marcus Giebel: Putin entgleitet Russlands Wirtschaft – viele Branchen in Not, 24.04.26

- Ntv.de; André Ballin, dpa: Minus statt Wachstum. Russlands Kriegswirtschaft schrumpft unerwartet stark, 24.04.26; MSN.com, dpa: Russland droht andauernde Wirtschaftsflaute, 24.04.26

- MSN.com; The New Voice of Ukraine: Steigende Ölpreise werden Russlands schwächelnde Wirtschaft nicht vor einer Rezession retten – Bloomberg, 22.04.26

- Finam.ru; Alexey Primak, Experte am Institut für Finanz- und Investitionstechnologien: Die Investitionen schrumpfen – und wir tun so, als wäre alles normal? 22.04.26

- The Moscow Times: Russian Companies Freeze Hiring as Demand Cools, Central Bank Says, 21.04.26

- Finam.ru: Nachbesprechung von Natalia Asedova: Arbeitskräftemangel: Welche Risiken bestehen für die russische Wirtschaft? 21.04.26

- Merkur.de; Nils Thomas Hinsberger: Putins Krise: Russlands Wirtschaft weiter in Gefahr – trotz steigender Ölpreise, 20.04.26

- ndtv.com; Prateek Shukla: Oil Revenue vs Ukraine War Bills: Is Russia Hiding Economic Stress? The non-oil deficit remains deeply negative. This means Russia still relies heavily on energy exports to balance books, 23.04.26

- The Spectator; Alexander Kolyandr, Centre for European Policy Analysis: Is Russia’s economy really on its last legs? The head of Swedish military intelligence,Thomas Nilsson, told the Financial Times this week that Russia’s economy is far weaker than it appears, that the Kremlin systematically manipulates its statistics. One need not be a Kremlin agent to find this less than convincing. 21.04.26; inosmi.ru: Der Zusammenbruch der russischen Wirtschaft: Fakt oder Fiktion? The Spectator: Der Westen übertreibt Russlands Schwäche maßlos; Originalartikel; 22.04.26; Euro News; Emma De Ruiter & Dimitri Kavalerov: Russia faked economic data to appear more resilient to its war and sanctions, intel report says, 21.04.26; Business Insider Deutschland: Russlands Wirtschaft steuert auf „eine finanzielle Katastrophe“ zu, laut schwedischem Militärgeheimdienst, 20.04.26

- Nezavisimaya Gazeta; Anastasia Bashkatova: The budget is not able to subsidize loans for everyone who wants them. Minister of Economic Development Maxim Reshetnikov stated that the economy’s reserves are depleted, 19.04.26; Interfax.com: Die Reserven der russischen Wirtschaft sind weitgehend aufgebraucht, die makroökonomische Lage ist schwieriger als in den letzten Jahren – Reshetnikov, 17.04.26

- LIGA.net-Nachrichtenredakteur Vira Kasiyan: Russland räumt ein, dass die Reserven der Wirtschaft „nahezu erschöpft“ sind. Der Minister für wirtschaftliche Entwicklung der Russischen Föderation erklärte, die makroökonomische Lage sei deutlich schwieriger als in den Vorjahren, 17.04.26

- Jungle World; Katja Woronina: Putin bittet zur Kasse. Russlands Wirtschaft steht unter Druck. Die pruvate Verschuldung steigt, die Konjunktur schwächelt, das Haushaltsdefizit wächst, 16.04.26

Krieg, Energieversorgung, Energiepreise und Russland:

- Dow Jones; Dr Dafne Ter-Sakarian, Senior Analyst, Russia & Eurasia: Moscow will use Iran war windfall to avoid budget cuts, 22.04.26

- DW.com. Arthur Sullivan: Russia to block Kazakh oil flows to Germany via key pipeline, 22.04.26

- tagesschau.de: Rohöl aus Kasachstan. Russland stoppt Öl-Transit nach Deutschland, 22.04.26

- Berliner Zeitung, Flynn Jacobs: Druschba-Pipeline. Russland stoppt Druschba-Öl: Jetzt drohen Benzin-Engpässe in Ostdeutschland. Der Tankstellenverband warnt vor steigenden Spritpreisen, 22.04.26

- Inosmi.ru: LNG: Türkei öffnet Markt für Russland trotz EU-Plänen für 2027; BZ: Die Türkei erwägt eine Ausweitung der russischen LNG-Importe, 22.04.26; Originalartikel: Berliner Zeitung+; Flynn Jacobs: LNG: Türkei öffnet Markt für Russland – trotz EU-Aus ab 2027; 21.04.26

- Finam.ru; Ekaterina Krylova, PSB-Zentrum für Analytik und Expertise: Die Straße von Hormuz: Ein globaler Logistikschock im Jahr 2026, 21.04.26

- Berliner Zeitung, Anika Schlünz: USA verlängern Lockerung von Sanktionen für russisches Öl. Das US-Finanzministerium verlängert eine Ausnahmeregelung für den Kauf russischen Öls. Finanzminister Scott Bessent hatte zuvor das Gegenteil angekündigt, 18.04.26

- t-online.de; Analyse von Patrick Diekmann: Krieg in der Ukraine. Putins Russland blutet aus, 17.04.26

Prognosen:

- wiiw: Frühjahrs-Konjunkturprognose Osteuropa, 29.04.26

- Interfax.com: Central Bank maintains forecast for Russia’s GDP growth in 2026 at 0.5%-1.5%, at 1.5%-2.5% for 2027, 24.04.26

- Bank of Russia: Bank of Russia’s medium-term forecast, 24.04.26

- Bank of Russia: Macroeconomic survey of the Bank of Russia, 15.04.26

- International Monetary Fund: World Economic Outlook; Global Economy in the Shadow of War, 14.04.26

- Ostwirtschaft.de: IWF hebt Russland-Prognose an,16.04.26

Wöchentliche und monatliche Konjunkturberichte:

- Politkom.ru; Marina Voitenko; Wochenbericht: Weltwirtschaft im Angebotsschock, 24.04.26; Haushaltsdefizit bei abwärtsgerichteter Makrodynamik, 16.04.26; Makrotrends deuten auf einen wahrscheinlichen Quartalsrückgang hin, 09.04.26

- BOFIT, Bank of Finland; Weekly Review 17/2026: Fixed investment growth in Russia came to a standstill last year; 24.04.26; Weekly Review 15/2026: Russian GDP growth to remain at last year’s level boosted by higher commodity prices this year, growth will decelerate in 2027 and 2028, 10.04.26

- VEB-Institut: Weltwirtschaft und Märkte, 10. April bis 16. April 2026; 17.04.26

Konjunkturdaten:

- Kommersant; Artem Chugunov: Im März steigerte die Industrie die Produktion, 23.04.26

- Finmarket.ru: Die Industrieproduktion in Russland stieg im März um 2,3 %, 22.04.26