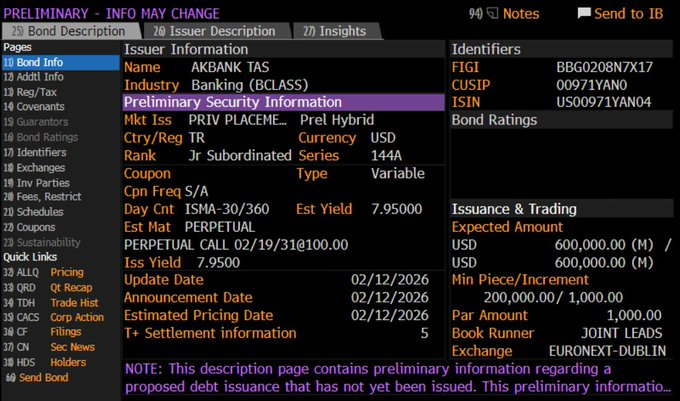

Die in Istanbul börsennotierte Akbank hat mit der Platzierung einer nachrangigen Additional-Tier-1-Anleihe (AT1) neue Maßstäbe gesetzt. Das Institut emittierte am 13. Februar ein Papier im Volumen von 600 Millionen US-Dollar mit einem Kupon von 7,95 Prozent – und unterbot damit erstmals die Marke von acht Prozent.

AT1-Anleihen sind unbefristete, nachrangige Instrumente, die im Krisenfall zur Stärkung des Eigenkapitals herangezogen werden können. Das Papier der Akbank ist nach 5,5 Jahren kündbar. Üblicherweise machen türkische Banken von einer Kündigungsoption nach fünf Jahren Gebrauch. Für regulatorische Zwecke wird eine Laufzeit von zehn Jahren angegeben.

Begleitet wurde die Emission von Citigroup, Emirates NBD, First Abu Dhabi Bank, HSBC, JPMorgan und Merrill Lynch. Fitch bewertet Akbank mit BB-/Positive, Moody’s mit Ba3/Stabil.

So günstig wie nie zuvor

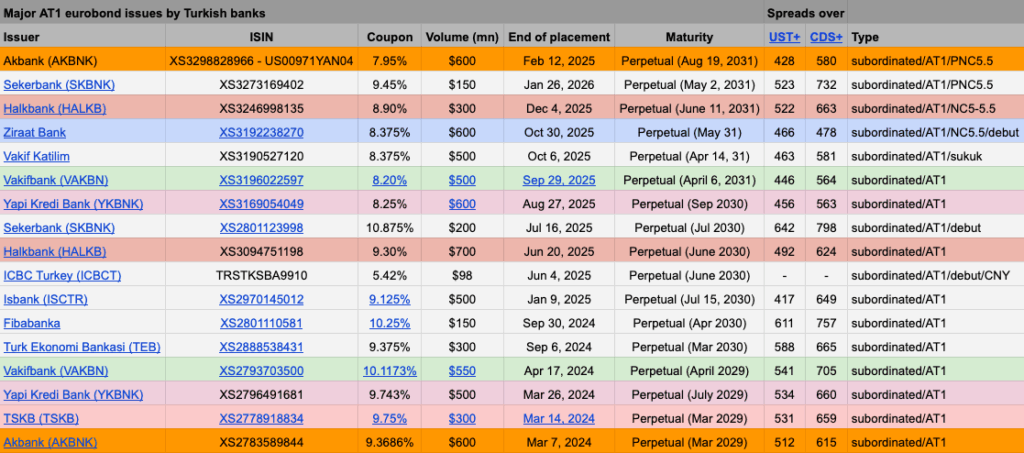

Mit dem Kupon von 7,95 Prozent gilt die Anleihe als die bislang günstigste AT1-Emission einer türkischen Bank. Noch im August hatte Yapi Kredi 8,25 Prozent geboten, im Oktober unterbot Vakifbank mit 8,20 Prozent diese Marke. Akbank setzt nun eine neue Bestmarke – und verbessert zugleich deutlich die eigenen Konditionen: Im März 2024 hatte das Institut für ein vergleichbares Papier noch 9,37 Prozent zahlen müssen.

Tabelle : Wichtigste AT1-Papiere, die von türkischen Banken verkauft werden.

Die Emission erfolgt in einem Umfeld, in dem die Credit-Default-Swaps (CDS) der Türkei weiterhin über 200 Basispunkten notieren, während die Rendite zehnjähriger türkischer Staatsanleihen in Euro unter sieben Prozent liegt.

Belebung des Marktes für gedeckte Anleihen

Parallel dazu meldete Akbank den Verkauf einer fünfjährigen, hypothekenbesicherten gedeckten Anleihe im Volumen von umgerechnet 100 Millionen US-Dollar an die International Finance Corporation (IFC). Es ist die erste Investition der IFC in eine türkische Covered Bond seit 2017. Bereits im Juni 2025 hatte die Europäische Bank für Wiederaufbau und Entwicklung (EBWE) mit dem Kauf eines 100-Millionen-Dollar-Papiers der Akbank zur Wiederbelebung dieses Marktsegments beigetragen.

Auch auf übergeordneter Ebene zeigt sich Dynamik. Laut Fitch Ratings dürfte das Gesamtvolumen ausstehender Schuldtitel türkischer Emittenten 2026 die Marke von 540 Milliarden US-Dollar überschreiten. Ende 2025 lag es bei 503 Milliarden Dollar – ein Anstieg um 14 Prozent binnen Jahresfrist. Die Neuemissionen kletterten um 12 Prozent auf 140 Milliarden Dollar.

Die Türkei war 2025 – China ausgenommen – der viertgrößte Emittent von auf US-Dollar lautenden Schwellenländeranleihen. Zugleich gewinnt der Markt für Sukuk an Bedeutung: Die Emissionen stiegen um 54 Prozent auf 18 Milliarden Dollar und machen inzwischen 13 Prozent des Gesamtvolumens aus.

Trotz dieser Dynamik bleibt der Markt anfällig für Zins- und Währungsschwankungen, geopolitische Risiken und die anhaltend hohe Inflation. Der Anteil ausländischer Investoren an inländischen Staatsanleihen sank bis Ende 2025 auf 7,6 Prozent.

Dieser Artikel entstand in Kooperation mit unserem Partner bne intelliNews